2015-03-20

2015-03-20 1659

1659Дюрация помогает определить степень зависимости рыночной цены облигации от изменения процентной ставки. Дюрация облигации приблизительно равна величине изменения цены облигации при изменении процентной ставки (ставки дисконтирования) на один процент. Другими словами, дюрация — это эластичность цены облигации по процентной ставке (ставке дисконтирования). Чем больше дюрация ценной бумаги, тем значительнее изменения ее рыночной стоимости при изменении процентной ставки (ставки дисконтирования). Следовательно, чем больше дюрация, тем выше риск процентной ставки.

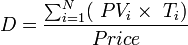

Для облигаций дюрация рассчитывается следующим образом:

где

PVi — это текущая (дисконтированная)стоимость будущих поступлений (купоны и основной долг) по облигации,

Ti — период поступления i-го дохода,

Price — цена облигации.

Из этой формулы следуют следующие закономерности изменения дюрации:

При прочих равных условиях, чем продолжительнее срок погашения облигации, тем больше дюрация.

При прочих равных условиях, при повышении ставки дисконтирования дюрация купонных облигаций уменьшается.

При прочих равных условиях, чем выше ставка купонных платежей по облигации, тем меньше дюрация

|

|

|

Отличие от срока до погашения:

Дюрация облигации всегда меньше ее срока погашения.

Недостаток показателя "срок до погашения" заключается в том, что он не принимает в расчет все потоки денежных средств по облигации. Для устранения этого недостатка используется показатель дюрации (устойчивость, продолжительность).