2015-04-12

2015-04-12 812

812Для оценки эффективности использования основных средств используются как обобщающие показатели, характеризующие эффективность использования всей совокупности основных средств, так и частные, характеризующие эффективность использования отдельной группы основных средств.

К обобщающим показателям эффективности относят:

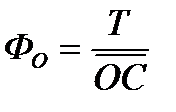

1) Фондоотдача, которая отражает, сколько рублей товарооборота приходится на 1 рубль основных средств (6.14):

, (6.14)

, (6.14)

где Т – объем товарооборота;

– среднегодовая стоимость основных средств.

– среднегодовая стоимость основных средств.

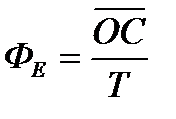

2) Фондоемкость отражает величину основных средств, приходящуюся на единицу продаж, т.е. характеризует производственные мощности торговых организаций. Фондоемкость ещё называют коэффициентом закрепления основных средств (6.15):

, (6.15)

, (6.15)

При расчете фондоотдачи (фондоемкости) из общей стоимости основных средств следует исключить стоимость переданных в аренду объектов, т.к. они не участвуют в реализации товаров.

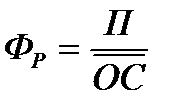

3) Фондорентабельность (6.16):

, (6.16)

, (6.16)

где П – прибыль до налогообложения.

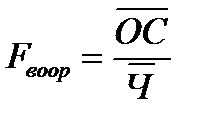

4) Фондовооруженность труда (6.17):

, (6.17)

, (6.17)

где  – среднесписочная численность работников.

– среднесписочная численность работников.

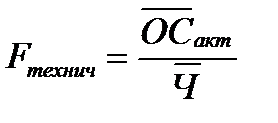

5) Техническая вооруженность труда (6.18):

, (6.18)

, (6.18)

где  – средняя активная часть основных средств.

– средняя активная часть основных средств.

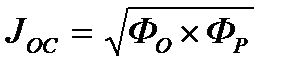

6) Интегральный показатель использования основных средств (JОС) (6.19):

, (6.19)

, (6.19)

Кроме общих показателей могут использоваться и частые показатели, такие, как:

– Коэффициент сменности работы оборудования;

– Коэффициент использования установленного оборудования;

– Коэффициент использования мощности оборудования.

Фондоотдача как один из основных показателей эффективности использования основных средств зависит от таких факторов, как отдача активной части основных средств и их доли в общей стоимости основных средств (6.20):

, (6.20)

, (6.20)

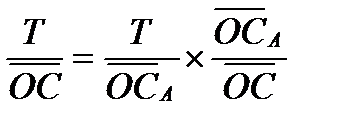

Показатель фондоотдача зависит также от производительности труда работников и их фондовооруженности. Взаимосвязь между этими показателями может быть выражена следующим образом (6.21):

, (6.21)

, (6.21)

При проведении анализа изучают, какое влияние на развитие товарооборота оказывает состояние основных средств и показатели, характеризующие эффективность их использования, а также структура основных средств.

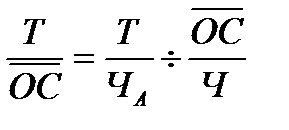

Влияние на товарооборот (6.22; 6.23):

, (6.22)

, (6.22)

, (6.23)

, (6.23)