2015-04-12

2015-04-12 1352

1352Анализ расходов на реализацию начинается с изучения их общих данных по сумме и по уровню, который определяется по формуле (7.1):

УРРР = (РР: Т) × 100, (7.1)

где УРРР – уровень расходов на реализацию;

РР – сумма расходов на реализацию;

Т – товарооборот.

Сравниваются фактические данные с плановыми и с данными прошлых лет и определяется отклонение.

Отклонение по сумме расходов на реализацию называют «абсолютный перерасход (экономия)».

Но давать оценку расходам на реализацию следует по отклонениям их уровней (в процентах к обороту). При этом определяют:

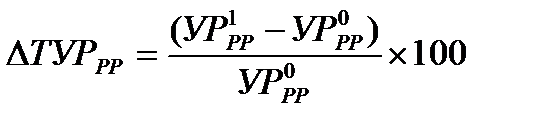

– размер снижения (повышения) общего уровня расходов на реализацию по формуле (7.2):

, (7.2)

, (7.2)

где  – уровень расходов на реализацию соответственно в базисном и отчетном периодах.

– уровень расходов на реализацию соответственно в базисном и отчетном периодах.

– темп изменения уровня показывает, насколько повысился (снизился) уровень расходов на реализацию, если базисный уровень принять за 100 и определяется по формуле (7.3):

, (7.3)

, (7.3)

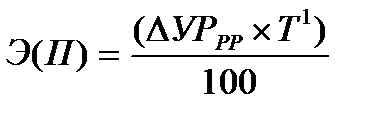

– сумма относительной экономии (перерасхода) расходов на реализацию рассчитывается по формуле (7.4):

, (7.4)

, (7.4)

где Т1 – уровень расходов на реализацию соответственно в базисном и отчет

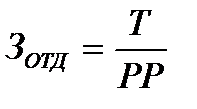

Для оценки расходов на реализацию принимают показатель затратоотдача, который показывает сколько рублей товарооборота получит с каждого рубля расходов на реализацию (7.5):

, (7.5)

, (7.5)

Большое влияние на затратоотдачу оказывает изменение розничных цен на товары. Влияние этого фактора на показатель затратоотдачи измеряется следующим образом (7.6):

, (7.6)

, (7.6)

где  – затратоотдача в действующих ценах;

– затратоотдача в действующих ценах;

− затратоотдача в сопоставимых ценах.

− затратоотдача в сопоставимых ценах.

Анализ расходов на реализацию проводится за год, а также в разрезе кварталов и месяцев. При этом составляются аналитические таблицы, в которых дается оценка выполнения плана (динамики) по сумме, по уровню и показателю «затратоотдача». После этого переходят к анализу состава и структуры расходов на реализацию.

В настоящее время расходы торговых организаций учитываются и анализируются в разрезе 19-ти статей учетной номенклатуры.

Под составом расходов на реализацию понимаются все виды расходов (в разрезе статей), которые несут торговые организации.

Анализ структуры расходов на реализацию подразумевается определение доли каждого из видов расходов в общей их сумме и при проведении анализа особое внимание уделяется тем статьям расходов, которые занимают наибольший удельный вес в общей сумме расходов.