2015-04-01

2015-04-01 2938

2938Успешная постановка бюджетирования во многом зависит от того: насколько тщательно и заблаговременно в организации продумана методика составления бюджетов; насколько отчетливо ее руководители и их подчиненные представляют себе всю цепочку шагов планирования в условиях рынка; как ясно они видят параметры оптимизации тех или иных финансовых пропорций, отдавая себе отчет в том, что максимизация или иная оптимизация одного показателя может привести к ухудшению других. Методология бюджетирования как системы финансового планирования - это поиск сбалансированности отдельных финансовых показателей, позволяющих улучшить не только финансовое состояние предприятия или организации в целом, но и те конкретные параметры, которые сегодня являются наиболее важными или могут стать таковыми завтра.

Составление бюджетов организации в любой отрасли в рыночных условиях начинается с бюджета продаж, а не с бюджета производства. Бюджет продаж в свою очередь разрабатывается на основе различных вариантов прогнозов сбыта. Для данного бюджета обычно используется наиболее вероятный или наиболее надежный вариант прогноза сбыта. Но нередко составляют несколько вариантов бюджета продаж (оптимистический, пессимистический и наиболее вероятный). Это зависит от условий ведения конкретного бизнеса.

Если, исходя из технологии составления бюджетов, все начинается с бюджета продаж, то оптимизация финансовых планов должна начинаться с основных бюджетов. В первую очередь обязательно следует оптимизировать бюджет движения денежных средств. Если не найдены способы оптимизации конечного сальдо этого бюджета, то все другие варианты улучшения финансовых показателей предприятия или организации (рост объемов продаж, увеличение прибыли и т.п.) ничего не стоят.

Однако оптимизация финансовых планов не ограничивается только БДДС. Предстоит оптимизировать и БДиР, и расчетный баланс. Без последнего невозможна разработка по-настоящему эффективного финансового плана.

В целом процесс составления бюджетов (подготовка мастер-бюджета), и прежде всего подготовка основных бюджетов организации, имеет итеративный характер, когда ранее составленные операционные, вспомогательные или основные бюджеты приходится корректировать снова и снова для того, чтобы будущее финансовое положение предприятия соответствовало поставленным целям и задачам. На этом, собственно, базируется вся логика бюджетирования, ибо только после полного составления трех основных бюджетов можно приступить к оценке будущего финансового состояния организации и характера его изменения за бюджетный период.

При разработке основных бюджетов, и прежде всего БДДС, могут применяться два метода:

1) прямой, когда БДиР и БДДС составляют одновременно, часто независимо друг от друга;

2) косвенный, когда первоначально составляют БДиР и на основе его формата - БДДС и расчетный баланс. Многие зарубежные компании применяют именно этот метод, поскольку считают его более точным.

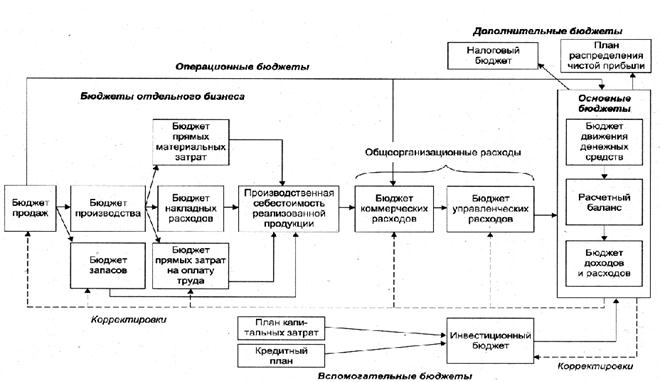

В общем виде блок-схема составления основных бюджетов организации приведена на рисунке.4.1.

Рисунок 4.1 Блок-схема составления основных бюджетов организации.

Набор операционных бюджетов для каждого вида бизнесов может быть различным. Для производственных структур предстоит разрабатывать все виды бюджетов, для торговых организаций бюджет прямых затрат труда не составляют, а бюджет запасов готовой продукции объединяют с бюджетом запасов товара для реализации, в сфере услуг не составляют бюджет прямых затрат труда.