2015-04-17

2015-04-17 2186

21861. Активные операции коммерческого банка, их сущность и виды.

Современная банковская деятельность возникла на основе меняльного дела и обслуживания денежных операций купцов, т.е. посредничества в их взаимных платежах.

Термин «банк» происходит от слова «banсо», что в переводе с итальянского означает скамья менялы, денежный стол, на котором менялы раскладывали монеты, осуществляя обмен одних монет на другие. Менялы также занимались хранением денег и ценностей, нередко становились ростовщиками, выдавали ссуды и получали проценты, что означало превращение их в банкиров.

Впервые банки, близкие к современным, появляются в феодальной Европе (прежде всего в Северной Италии), но история банковского дела насчитывает тысячелетия. Первые банки — деловые дома — возникли на Древнем Востоке (XVIII—VI вв. до н.э.). Учреждения, подобные банкам, функционировали в Вавилоне, Древней Греции, Египте, Риме. В античную эпоху банковское дело получило дальнейшее развитие. Местом хранения денег становились культовые сооружения, храмы. Многие храмы Древней Греции и Рима осуществляли хранение денег и выдачу ссуд. Они были единственными структурами, кто мог удовлетворить частные и общественные потребности в получении денег (в виде слитков золота и серебра). Государство было крайне заинтересовано в надежном и умелом использовании денежных средств. Храмы и их денежное хозяйство выступали как источник и организатор ведения денежных операций (сохранение денег, их учет и обмен, поддержание денежного обращения — выполнение кассовых и расчетных операций), они способствовали зарождению кредитования, совершенствовали платежный оборот. Одновременно возникали первые юридические нормы ведения кредитных операций. Предоставление ссуд регламентировалось жесткими условиями, ответственность была высокой, особенно по долгосрочным обязательствам.

В средневековой Западной Европе функции банков выполняли монастыри. Занимаясь денежными операциями, храмы стали монополистами в этом деле. Но постепенно государства стали самостоятельно осуществлять чеканку металлической монеты, храмы утратили свою монополию на проведение денежных операций, что способствовало появлению различных форм и методов ускорения торгово-платежных оборотов.

С расширением общественного разделения труда увеличивается количество торговых сделок и платежей. На территории Древнего Востока возникают торговые дома, которые, обслуживая торговый промысел, одновременно вынуждены были заниматься в рамках своих интересов денежными операциями. В лице торговых домов и отдельных лиц, осуществлявших коммерческую деятельность, возникли частные кредиторы.

В XVI—XVII вв. купеческие гильдии ряда городов (Венеции, Генуи, Милана, Амстердама, Гамбурга, Нюрнберга) создали специальные банки — жиробанки (от итал. «giго» — оборот, круг). Они проводили безналичные расчеты между своими клиентами, так как наличные деньги в монете непрерывно обесценивались. В отличие от обычных счетов суммы средств на жирорасчетах были не обратимы в наличные деньги. Эта форма расчетов оказалась более удобной и менее трудоемкой, чем платежи звонкой монетой (банкнот еще не было), она ускорила и удешевила расчеты.

В процессе развития банковского дела из жирооборота развились другие формы безналичных расчетов, распространившиеся на все континенты, что в значительной степени способствовало экономическому прогрессу, росту мировой торговли и международного разделения труда.

Современные принципы капиталистического банковского дела получили свое развитие прежде всего в Англии, ставшей в 17 в, самой передовой капиталистической страной. В Англии банки сформировались в 16 в. На Руси в качестве торговых домов выступали монастыри и церкви. Основываясь на положениях византийского права, Русь использовала византийскую практику осуществления денежных операций, в частности государственную монополию, регламентацию операций, определение размера допустимых процентов.

На протяжении 13—16 вв. денежные операции в России реально существовали лишь в отдельных городах, их развитие всецело зависело от государства. Ограниченность денежных операций на Руси в названный период объясняется отсутствием поддержки этого дела со стороны князей и их городов. Зарождению денежного хозяйства препятствовала высокая ставка ссудного процента ростовщиков.

Средневековые банки недостаточно были связаны с производством, кругооборотом промышленного капитала. Только к 17 в. сформировались объективные предпосылки изменения положения банков и банковского дела. Колоссальный прилив серебра и золота из Америки в Европу в XVI в. подорвал монополию отдельных банков (итальянских, голландских) в обеспечении хозяйств денежными средствами.

В эпоху домонополистического капитализма важнейшей функцией банков было посредничество в платежах и кредите.

Роль банков в обеспечении функционирования экономики еще больше возросла с распространением кредитных денег. Кредитным деньгам необходима особая структура, организующая их выпуски и обращение, в качестве которой как раз и выступают банки. У них в свою очередь появляется новая функция — выпуск кредитных орудий обращения, основными видами которых являются вексель, банкнота, чек.

Рост количества промышленных и торговых предприятий, их платежного оборота на протяжении 18—19 вв. привели к возрастанию потребностей в деньгах, которые не могли быть обеспечены полноценными металлическими деньгами. В тот период появились так называемые банковские, или депозитные, деньги, основой которых стали развивающиеся депозитные операции. Обращение депозитных денег связано с чеком — приказом собственника счета об уплате определенной суммы денег. С появлением чеков в общенациональном масштабе сформировалась сфера чекового обращения. Чеком замещаются полноценные металлические деньги и банкноты в качестве средства обращения и платежа.

Из сказанного выше следует, что первоначально банки возникли как частные коммерческие образования, являвшиеся элементами торгово-рыночной инфраструктуры.

Современные коммерческие банки – это банки, непосредственно обслуживающие предприятия и организации, а также население – своих клиентов. Коммерческие банки являются основным звеном банковской системы, представляют ее второй уровень. Они организуются на паевых (акционерных) началах и по форме собственности делятся на государственные, акционерные, кооперативные. Их отношения с клиентами носят коммерческий характер. Основная цель функционирования коммерческих банков – получение максимальной прибыли.

Основными функциями коммерческих банков являются:

а) мобилизация временно свободных денежных средств и превращение их в капитал. Выполняя данную функцию банки аккумулируют денежные доходы и сбережения в фирме вкладов. Вкладчик получает вознаграждение в виде процентов или оказываемых банком услуг. Сконцентрированные во вкладах сбережения превращаются в ссудный капитал, используемый банками для предоставления кредита предприятиям и предпринимателям.

б) кредитование предприятий, государства и населения. За счет кредитов банков осуществляется финансирование промышленности, сельского хозяйства, торговли, обеспечивая расширение производства. Коммерческие банки предоставляют ссуды потребителям на приобретение товаров длительного пользования, способствуя росту уровня их жизни. Поскольку государственные расходы часто не покрываются доходами, банки кредитуют финансовую деятельность правительства.

в) выпуск кредитных денег. Предоставляя кредиты, банки осуществляют важнейшую помощь народному хозяйству в его развитии.

г) расчетно-кассовое обслуживание клиентов. Коммерческие банки выполняют различные операции для удовлетворения финансовых потребностей всех типов клиентов — от малого вкладчика до крупной компании. Крупные банки осуществляют для своих клиентов до 300 видов операций и услуг, к которым относятся: ведение депозитных счетов, выдача разнообразных кредитов, покупка-продажа ценных бумаг, операции по доверенности, хранение ценностей в сейфах и др. Благодаря этому коммерческие банки постоянно и неразрывно связаны практически со всеми звеньями воспроизводственного процесса.

2. Двухуровневая банковская система в России, и ее современное состояние.

3. Денежная система, ее элементы и основы устойчивости.

Деньги — самый загадочный инструмент, опосредующий человеческие отношения. Необходимость их появления была обусловлена объективным развитием производительных сил и производственных отношений. Развитие производительных сил выражается в том, что орудия производства эволюционируют от первобытных каменных к современному высокотехнологичному оборудованию. Развитие производственных сил привело к разрушению первобытнообщинного хозяйства натурального типа, в котором все, что производилось, внутри данного хозяйства то и потреблялось. Образовался рабовладельческий строй, при котором произошло первое крупное разделение труда — выделение скотоводческих и земледельческих племен. Это вызвало возникновение регулярного обмена между отдельными общинами, рост производительности труда, появление излишков продукта внутри каждого племени. Вследствие невозможности совмещения различных видов производства, стало углубляться и разделение общественного труда второе крупное общественное разделение труда — отделение ремесла от земледелия стимулировало обмен и создавало основу для появления и развития товарного производства — производства продуктов не для собственного потребления, а для обмена. Продукты труда становятся товаром, а их обмен опосредуется деньгами. Товарное производство может обойтись и без денег, но деньги не могут возникнуть вне товарного производства. Развитие товарно-денежных отношений привело к третьему крупному общественномуразделению труда — выделению класса купцов, а затем и класса ростовщиков и ростовщического капитала. Таким образом, общественное разделение труда явилось главной причиной превращения натурального хозяйства в товарное производство, соответственно, появилась необходимость осуществления обмена между производителями. Соблюдение требования эквивалентности обмена предполагает измерение стоимости товара, а значит, и возникновение денег.

В современной трактовке определение понятия денег выглядит следующим образом: «деньги – это абсолютно ликвидное средство, обладающее двумя свойствами:

- способностью обмениваться на любой товар;

- измерять стоимость любого другого товара».

Сущность и роль денег как экономической категории проявляются в их функциях, которые выражают внутреннюю основу содержания денег.

Функции денег:

1. Средство обращения. Товарное обращение включает продажу товара, т. е. превращение его в деньги, и превращение денег в товары (Т1 – Д – Т2). Здесь деньги играют роль посредника в обмене. В этой функции могут работать не только действительные деньги, но и их заменители - бумажные и кредитные. Следует отметить, что не вся денежная масса, обслуживающая торговый оборот, функционирует в качестве средства обращения. Деньги в этой функции должны присутствовать реально. В этом качестве работают только наличные деньги. Для безналичных денег характерна функция средства платежа.

2. Средство платежа. С развитием товарного обращения возникают отношения, при которых время продажи (отчуждения) товара не совпадает со временем его оплаты. При этом продавец товара становится кредитором, а покупатель — должником. Деньги же приобретают функцию средства платежа. Средство платежа вступает в обращение в том случае, когда товар уже продан. Деньги не опосредуют процесс обращения, а завешают его. Покупатель при приобретении товара расплачивается не деньгами, а обязательствами. Метаморфоза товара приобретает следующий вид: Т1 - О; О - Д; Д - Т2. Долговые обязательства за проданные товары начинают, в свою очередь, обращаться как деньги, перенося долговые требования с одного лица на другое. Таким образом, образуются кредитные деньги.

3. Мера стоимости. Как всеобщий эквивалент деньги измеряют стоимость всех товаров. Однако не деньги делают товары соизмеримыми, а общественно необходимый труд, затраченный на производство товаров, создает условия для их уравнивания. Для измерения стоимости товара достаточно мысленно приравнять товар к деньгам, т. е. решить, сколько он может стоить. Стоимость товара, выраженная в деньгах, называется ценой. Она определяется общественно необходимыми затратами труда на производство и реализацию. Если между спросом и предложением нет соответствия на рынке, то цена неизбежно отклоняется от его стоимости. Для соизмерения цен всех товаров служит масштаб цен, который представляет собой принятую в стране денежную единицу и ее кратные части.

4. Средство накопления и образования сокровищ. Сокровище — это деньги, изъятые из обращения с целью их сбережения и накопления. Деньги должны обладать способностью сохранять стоимость хотя бы на определенный период и обязательно быть реальными. Как средство накопления и сбережения деньги имеют следующие особенности:

1) акт купли-продажи товара прерывается, и деньги накапливаются у продавца (Т—Д—Т). Простое сбережение денег дохода владельцу не приносит;

2) накопление и сбережение денег создают стихийное регулирование денежного оборота: лишние деньги уходят в сокровище, недостаток денег пополняется из сокровища.

5. Мировые деньги. Мировые деньги участвуют в процессе межгосударственного обращения, торговли, кредита, выполняют функцию обслуживания мирового хозяйства. Эта функция проявляется во взаимоотношениях между странами или между юридическими и физическими лицами находящимися в разных странах в форме внешнеторговых связей, международных займов, оказания услуг внешнему партнеру. Функция мировых денег осуществляется в рамках международных экономических отношений, когда деньги используются для определения мировых цен на товары и услуги, а так же для формирования валютных резервов отдельных государств и международных финансовых институтов. Фактически речь идет о всех перечисленных выше функциях в международных масштабах. Функцию мировых денег выполняют отдельные свободно-конвертируемые, а также коллективные валюты.

Таким образом, Выполнение деньгами вышеназванных функций означает, что денежная масса может функционировать в национальном, международном денежном обращении и в сфере накопления. Функция денег как меры стоимости присутствует в каждой из названных функций.

Характеристика сущности денег была бы не полной без определения понятия денежной массы. Денежная масса – это количество денег в обращении на определенный период или на определенную дату. Регулирование денежной массы является важнейшим инструментом воздействия на экономические процессы. Оно осуществляется с помощью дополнительной эмиссии или изъятия денежной массы. В зависимости от сжатия или расширения денежной массы уменьшаются или увеличиваются возможности норм функционирования экономики. Вместе с тем выход денежной массы за рамки потребностей экономики чреват развитием классической (бумажно-денежной) инфляции: при чрезмерной эмиссии кол-во денег существенно превосходит реальные потребности. В зависимости от задач анализа и типа денежной системы страны в её состав включаются разные компоненты денег и рассчитываются различные агрегаты денежной массы. Агрегаты денежной массы – это показатели ее объема и структуры, виды денег и денежных средств, сгруппированных по степени ликвидности и ранжируемых по мере ее уменьшения. Унифицированной системы денежного агрегатирования не существует, и в зависимости от особенностей национальных систем бухгалтерского учета для определения состояния денежной массы используется разное число её агрегатов. Однако имеются общие особенности распределения средств по следующим денежным агрегатам: М0; M1; M2;M3; М4. Агрегат М0 охватывает банкноты и монеты в обращении, кассовую наличность банков в центральном банке. Общая особенность для большинства стран при оценке М0: показатели, входящие в его состав, представляют собой денежную базу экономики и, как правило, непосредственно контролируются правительством. Ml состоит из М0 и наличных денег в кредитных учреждениях, вкладов до востребования, средств на текущих счетах в коммерческих банках, т.е. из всех наличных денег и бессрочных вкладов в кредитных учреждениях. Он отражает функцию денег как средства платежа и является достаточно узким показателем денежной массы. МЗ представляет собой М2 и все пр. сберегательные и срочные депозиты в кредитных учреждениях, в некоторых странах - депозиты в специализированных кредитно-банковских институтах. М4 состоит из МЗ и акций, облигаций, депозитных сертификатов коммерческих банков, векселей физических и юридических лиц. Для анализа структуры денежной массы иногда выделяют так называемые «наиболее сильные деньги» - обязательства центрального банка по отношению к частному сектору, отражаемые в балансе, т.е. денежную базу.

Обобщая вышесказанное, отметим, что в условиях рыночной экономики деньги являются средством реализации экономических взаимосвязей между субъектами экономики во всех фазах воспроизводственного процесса. Чем выше степень разделения общественного труда, тем выше степень развития кредитно-денежных отношений и выше степень ее влияния на экономику в целом.

4. Денежно-кредитная политика Центрального банка Российской Федерации, ее цели, задачи, виды и инструменты.

Основными инструментами и методами денежно-кредитной политики Банка России являются:

1) процентные ставки по операциям Банка России;

2) нормативы обязательных резервов, депонируемых в Банке России (резервные требования);

3) операции на открытом рынке;

4) рефинансирование кредитных организаций;

5) валютные интервенции;

6) установление ориентиров роста денежной массы;

7) прямые количественные ограничения;

8) эмиссия облигаций от своего имени.

Банк России регулирует общий объем выдаваемых им кредитов в соответствии с принятыми ориентирами единой государственной денежно-кредитной политики.

Банк России может устанавливать одну или несколько процентных ставок по различным видам операций или проводить процентную политику без фиксации процентной ставки.

Процентную политику Банк России использует для воздействия на рыночные процентные ставки.

Размер обязательных резервов (беспроцентных обязательных вкладов кредитных организаций в Банке России) в процентном отношении к обязательствам кредитной организации (норматив обязательных резервов), а также порядок депонирования обязательных резервов в Банке России устанавливаются Советом директоров и могут быть дифференцированными для различных кредитных организаций.

Под операциями на открытом рынке понимаются купля-продажа Банком России казначейских векселей, государственных облигаций, прочих государственных ценных бумаг, облигаций Банка России, а также краткосрочные операции с указанными ценными бумагами с совершением позднее обратной сделки.

Под рефинансированием понимается кредитование Банком России кредитных организаций.

Формы, порядок и условия рефинансирования устанавливаются Банком России.

Под валютными интервенциями Банка России понимается купля-продажа Банком России иностранной валюты на валютном рынке для воздействия на курс рубля и на суммарный спрос и предложение денег (если спрос на валюту больше предложения, то Банк России может продавать валюту из своих золотовалютных резервов. Если предложение валюты превышает спрос, то Банк России может покупать валюту. Эти операции могут быть возможны благодаря значительным накоплениям валютных ресурсов у Банка России. Валютные резервы должны соответствовать мировому уровню, равному финансированию трехмесячных объемов импорта).

Банк России может устанавливать ориентиры роста одного или нескольких показателей денежной массы, исходя из основных направлений единой государственной денежно-кредитной политики.

Под прямыми количественными ограничениями Банка России понимается установление лимитов на рефинансирование кредитных организаций и проведение кредитными организациями отдельных банковских операций.

Банк России в целях реализации денежно-кредитной политики может от своего имени осуществлять эмиссию облигаций, размещаемых и обращаемых среди кредитных организаций.

Банк России ежегодно не позднее 26 августа представляет в Государственную Думу проект основных направлений единой государственной денежно-кредитной политики на предстоящий год и не позднее 1 декабря - основные направления единой государственной денежно-кредитной политики на предстоящий год.

Предварительно проект основных направлений единой государственной денежно-кредитной политики представляется Президенту Российской Федерации и в Правительство Российской Федерации.

Основные направления единой государственной денежно-кредитной политики на предстоящий год включают следующие положения:

концептуальные принципы, лежащие в основе денежно-кредитной политики, проводимой Банком России;

краткую характеристику состояния экономики Российской Федерации;

прогноз ожидаемого выполнения основных параметров денежно-кредитной политики в текущем году;

количественный анализ причин отклонения от целей денежно-кредитной политики, заявленных Банком России на текущий год, оценку перспектив достижения указанных целей и обоснование их возможной корректировки;

сценарный (состоящий не менее чем из двух вариантов) прогноз развития экономики Российской Федерации на предстоящий год с указанием цен на нефть и другие товары российского экспорта, предусматриваемых каждым сценарием;

прогноз основных показателей платежного баланса Российской Федерации на предстоящий год;

целевые ориентиры, характеризующие основные цели денежно-кредитной политики, заявляемые Банком России на предстоящий год, включая интервальные показатели инфляции, денежной базы, денежной массы, процентных ставок, изменения золотовалютных резервов;

основные показатели денежной программы на предстоящий год;

варианты применения инструментов и методов денежно-кредитной политики, обеспечивающих достижение целевых ориентиров при различных сценариях экономической конъюнктуры;

план мероприятий Банка России на предстоящий год по совершенствованию банковской системы Российской Федерации, банковского надзора, финансовых рынков и платежной системы.

Государственная Дума рассматривает основные направления единой государственной денежно-кредитной политики на предстоящий год и принимает соответствующее решение не позднее принятия Государственной Думой федерального закона о федеральном бюджете на предстоящий год.

5. Инфляция: сущность, виды, причины, социально-экономические последствия. Антиинфляционная программа.

Инфляция - это обесценение денег, снижение ихпокупательной способности, дисбаланс спроса и предложения. Обычно инфляция имеет в своей основе несколько взаимосвязанных причин, и проявляется она не только в повышении цен. Наряду с открытой, ценовой имеет место скрытая, или подавленная, инфляция, проявляющаяся прежде всего в дефиците, ухудшении качества товаров. Причины возникновения инфляции могут быть каквнутренние, так и внешние. К внешним причинам относятся, в частности, сокращение поступлений от внешней торговли, отрицательное сальдо внешнеторгового и платежного балансов. Инфляционный процесс в России, как правило, усиливало падение цен на мировом рынке на топливо и цветные металлы и другие элементы, составляющие важные статьи нашего экспорта. Одним из истоков внутренних причин инфляционных процессов служит деформация народнохозяйственной структуры, выражающаяся в существенном отставании отраслей потребительского сектора при явно гипертрофированном развитии отраслей тяжелой индустрии, и особенно военного машиностроения. Во-вторых, неспособность преодолеть инфляцию порождается недостатками хозяйственного механизма.

Существует несколько видов инфляции. Прежде всего те, которые выделяют с позиции темпа роста цен, т.е. количественно:

Ползучая (умеренная) инфляция, для которой характерны относительно невысокие темпы роста цен, примерно до 10% или несколько больше процентов в год. Такого рода инфляция присуща большинству стран с развитой рыночной экономикой, и она не представляется чем-то необычным.

Галопирующая инфляция (рост цен на 20—200% в год).

Гиперинфляция - цены растут астрономически, расхождение цен и заработной платы становится катастрофическим, разрушается благосостояние даже наиболее обеспеченных слоев общества, бесприбыльными и убыточными становятся крупнейшие предприятия (МВФ за гиперинфляцию сейчас принимает 50%-й рост цен в месяц).

По степени сбалансированности роста цен выделяют:

а) сбалансированную инфляцию;

б) несбалансированную инфляцию.

При сбалансированной инфляции цены различных товаров неизменны относительно друг друга, а при несбалансированной - цены различных товаров постоянно изменяются по отношению друг к другу, причем в различных пропорциях. Невозможно рационально выбрать сферы приложения капитала, рассчитать и сравнить доходность вариантов инвестирования. Промышленность развиваться в таких условиях не может. Возможны лишь короткие спекулятивно-посреднические операции, удобренные стихийными, несбалансированными скачками относительных цен как в отраслевом, так и в территориальном аспектах.

С точки зрения ожидаемости или предсказуемости инфляции выделяют:

а) ожидаемую;

б) неожидаемую.

Ожидаемая инфляция может предсказываться и прогнозироваться заранее, с достаточной степенью надежности; неожидаемая – возникает стихийно, спорадически, прогноз невозможен.

Инфляция спроса и издержек.

В результате инфляции спроса возникает избыток денег по отношению к количеству товаров, растут цены. Характерно, что занятость в такой ситуации полная, ибо стимулируемая высокой ценой промышленность максимально должна загружать производственные мощности. Инфляция спросавызывается следующими денежными факторами:

Милитаризация экономики и рост военных расходов. Военная техника становится все менее приспособленной для использования в гражданский отраслях, в результате чего денежный эквивалент, противостоящий военной технике, превращается в фактор, излишний для обращения.

Дефицит государственного бюджета и рост внутреннего долга.

Кредитная экспансия банков.

Импортируемая инфляция. Это эмиссия национальной валюты сверх потребностей товарооборота при покупке иностранной валюты странами с активным платежным балансом.

Чрезмерные инвестиции в тяжелую промышленность.

Инфляция предложения (издержек) м.б. вызвана ростом любых издержек производства (заработная плата, средства производства и проч.).

Инфляция издержек характеризуется воздействием следующих неденежных факторов на процессы ценообразования:

Снижение роста производительности труда и падение производства.

Возросшее значение сферы услуг. Оно характеризуется, с одной стороны, более медленным ростом производительности труда по сравнению с отраслями материального производства, а с другой - большим удельным весом заработной платы в общих издержках производства.

Ускорение прироста издержек и особенно заработной платы на единицу продукции. Энергетический кризис, вызывающий подорожание нефти и других энергоресурсов.

Основные последствия инфляции:

-- перераспределение доходов и богатства;

-- отставание цен государственных предприятий от рыночных;

-- скрытая государственная конфискация денежных средств через налоги;

-- ускоренная материализация денежных средств;

-- нестабильность экономической информации;

-- падение реального процента;

-- обратная пропорциональность темпа инфляции и уровня безработицы.

Основными формами стабилизации денежного обращения, зависящими от состояния инфляционных процессов, являются денежные реформы и антиинфляционная политика.

Денежная реформа — преобразование денежной системы (полное или частичное), проводимое государством с целью упорядочения и укрепления денежного обращения. В зависимости от преследуемых целей денежные реформы можно подразделить на два вида:

1) образование новой денежной системы (переход от биметаллизма к монометаллизму, к неразменным кредитным деньгам и т. д.);

2) частичное преобразование денежной системы (изменение порядка эмиссии, видов денежных знаков, наименования денежной единицы).

Все проводимые денежные реформы преследуют целью — стабилизацию валюты.

Методы стабилизации валюты:

Нуллификация. Объявление об аннулировании сильно обесцененной валюты и введение новой валюты.

Девальвация. Снижение курса национальной денежной единицы по сравнению с иностранной.

Ревальвация. Повышение курса национальной денежной единицы по сравнению с иностранной.

Шоковая терапия: быстрый переход к рыночной экономике; свободное ценообразование; снижение уровня жизни; замораживание заработной платы.

Деноминация. Метод зачеркивания нулей, т. е. укрупнение масштаба цен. Другой формой стабилизации денежного обращения является антиинфляционная политика — комплекс мер по государственному регулированию экономики, направленных на борьбу с инфляцией.

В экономике имеют место два направления антиинфляционной политики:

1. Дефляционная политика — процесс сдерживания денежной массы в обороте путем снижения государственных расходов, повышения процентной ставки за кредит, усиления налогового бремени, повышения нормы обязательных резервов коммерческих банков, продажи государственных и ценных бумаг и т. д.

2. Политика доходов предусматривает параллельный контроль над ценами и заработной платой путем полного их замораживания или установления пределов их роста.

Варианты направлений антиинфляционной политики выбираются в зависимости от их приоритетов. Если ставится цель сдерживания экономического роста, то проводится дефляционная политика. Если целью является стимулирование экономического роста, то предпочтение отдается политике доходов. В случае, когда ставится цель обуздать инфляцию любой ценой, используют параллельно оба метода антиинфляционной политики.

Антиинфляционная политика по времени проведения может быть долгосрочной и краткосрочной. Долгосрочная политика ставит задачу погасить инфляционное ожидание населения и включает меры по сокращению бюджетного дефицита за счет повышения налогов и снижения расходов государства, а также мероприятия в области денежного обращения (установление лимита денежной массы и ослабление влияния денежных факторов). Краткосрочная политика направлена на временное снижение темпов инфляции путем: расширения совокупного предложения без увеличения совокупного спроса (льготы предприятиям); приватизации части своей собственности; продажи большого количества акций новых частных предприятий; повышения процентных ставок по вкладам и ряда других мероприятий.

Опыт проведения антиинфляционных мероприятий показывает целесообразность сочетания обеих политик.

Особое внимание в антиинфляционной политике должно быть уделено:

• совершенствованию налоговой системы:

• сокращению количества взимаемых налогов;

• отказу от использования инфляции как источника финансирования бюджета.

С этой целью необходимо регулярно переоценивать основные фонды, индексировать все ограничители доходов предприятий налоговых платежей, включаемых в издержки производства, которые стимулируют рост цен — отчислений в пенсионный фонд, фонд социального страхования, фонд занятости населения, платы за землю, налога на имущество и т.д.;

• изменению методики налогообложения;

• ликвидации государственной задолженности перед отраслями и сферами народного хозяйства;

Важным направлением в антиинфляционной политике являются дальнейшее развитие и государственное регулирование валютного и финансового рынков, а также совершенствование механизма формирования валютного курса.

Большое значение для сдерживания инфляции может иметь перестройка экспорта и импорта. Речь идет о переходе с сырьевой ориентации экспорта на технологические виды продукции, а также отказ от бросовых цен, по которым реализуется отечественное сырье и теряется экспортная выручка на десятки миллиардов долларов в год.

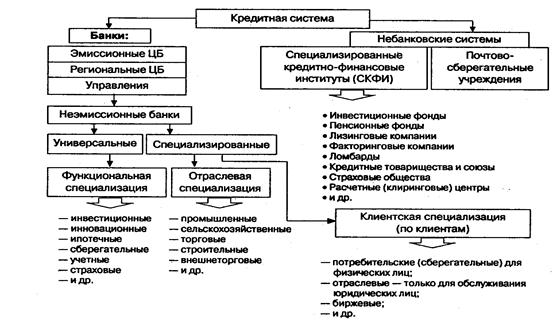

6. Кредитная система России, ее элементы. Роль кредитных организаций в экономике страны.

Кредитная система рассматривается как:

1. Совокупность финансово-кредитных учреждений, организующих кредитные отношения (представлена центральными и коммерческими банками, небанковскими финансово-кредитными учреждениями).

2. Совокупность кредитных отношений, форм и методов кредитования (представлена различными формами кредита, методами кредитования, а также формами безналичных расчетов).

Первый аспект определения кредитной системы характеризует институциональную форму.

Здесь выделяют две основные подсистемы организации кредитных отношений: в рамках

банковских и небанковских («околобанковских», «квазибанковских», «парабан-ковских»)

институтов. Соответственно образуются и два основных звена кредитной системы: банковские

и парабанковские учреждения. Первое из них представлено банками и другими учреждениями

банковского типа, второе — небанковскими организациями (Рис.1.).

Рис.1. Структура кредитной системы.

Банковская система— ключевое звено кредитной системы, выполняющее большинство

кредитно-финансовых услуг.

В зависимости от взаимосвязей банков, от характера выполняемых ими функций различают два типа построения банковской системы: одноуровневую (распределительную, централизованную) и

двухуровневую (рыночную).

В России в настоящее время имеет место двухуровневая банковская система.

Для стран с административно-командным режимом управления характерна одноуровневая банковская система. Ее особенность заключается в том, что все банки, в том числе центральный, выполняют аналогичные функции по кредитно-расчетному обслуживанию хозяйства. Хотя в системе формально имеется несколько банков, на практике центральный банк берет на себя функции коммерческих банков, выступая единым кредитно-расчетным и валютным центром. Все остальные банки выполняют свои операции в соответствии с директивами центрального банка.

В странах с рыночной экономикой действует двухуровневая банковская система, для которой характерно строгое разделение функций центрального и коммерческих банков.

Двухуровневая система состоит из трех элементов:

центрального банка (ось банковской системы);

коммерческих банков (основа банковской системы);

учреждений банковской инфраструктуры, обеспечивающей информационное, методическое, научное и кадровое обеспечение банковской деятельности (служб по обработке, передаче и хранению информации, международных систем межбанковской коммуникации, страховых структур, расчетных палат, аудиторских служб, центров торговли валютой, межбанковскими кредитами, системы подготовки кадров для банков).

Необходимость создания двухуровневой системы банков обусловлена противоречивым характером рыночных отношений, которые, с одной стороны, требуют свободы предпринимательства и распоряжения частными финансовыми средствами, что обеспечивается элементами нижнего уровня — коммерческими банками, а с другой стороны, необходимостью определенного государственного регулирования, что требует особого института в виде центрального банка.

Центральный банк страны является главным звеном банковской системы любого государства. Он — посредник между государством и экономикой. Чаще всего центральный банк является собственностью государства. Осуществляя свою деятельность на макроуровне, он отражает общенациональный интерес, проводит политику не в интересах того или иного региона, той или иной группы отраслей народного хозяйства, а в интересах государства в целом. Традиционно центральный банк выполняет четыре основных функции:

• осуществляет монопольную эмиссию банкнот;

• является банком банков;

• является банкиром правительства;

• осуществляет денежно-кредитное регулирование и банковский надзор.

Кредитуя государство и банки, центральный банк создает тем самым кредитные орудия обращения. Осуществляя выпуск и погашение правительственных обязательств, он воздействует на уровень ссудного процента. Перечисленные функции центрального банка означают реальные предпосылки для выполнения им функций регулирования всей денежно-кредитной системы страны, а тем самым и регулирования экономики.

Коммерческие банки представляют второй уровень банковской системы. Они концентрируют деловую часть кредитных ресурсов и непосредственно обслуживают юридических и физических лиц. Коммерческие банки являются основным звеном банковской системы страны. По уровню специализации коммерческие банки делятся на универсальные, т. е. осуществляющие практически все виды банковских операций и специализированные, т. е. осуществляющие в силу тех или иных причин специализацию на определенных видах банковских операций.

Основными функциями коммерческих банков являются:

• мобилизация временно свободных денежных средств юридических и физических лиц и превращение их в капитал;

• кредитование юридических и физических лиц, а также государства;

• расчетно-кассовое обслуживание клиентов.

Специализированные небанковские институты (парабанковские учреждения) в большинстве своем, так же как и банковские, ориентированы на обслуживание небольшого сегмента рынка и, как правило, на предоставление специализированных видов кредитно-расчетных и финансовых услуг (аккумуляции сбережений населения, предоставлению кредитов юридическим лицам, муниципальным образованиям и государству через облигационные займы, мобилизацию капитала через все виды акций, а также предоставление ипотечных потребительских кредитов и кредитов взаимопомощи).

Для специализированных кредитно-финансовых институтов характерна двойная подчиненность: с одной стороны, будучи связанными с осуществлением кредитно-расчетных операций, они вынуждены руководствоваться соответствующими требованиями Центрального банка; с другой стороны, специализируясь на каких-либо финансовых, страховых, инвестиционных или иных операциях, СКФИ попадают под регулирующие мероприятия соответствующих ведомств. Тем самым низовые звенья кредитной системы могут находиться в двойном и даже тройном подчинении.

В Российской Федерации, в Законе о банках и банковской деятельности определен перечень отдельных банковских операций и сделок, которые могут осуществлять небанковские кредитные организации:

- операции по привлечению денежных средств юридических и физических лиц;

- размещение привлеченных средств от своего имени и за свой счет;

- открытие и ведение банковских счетов юридических и физических лиц;

- осуществление расчетов по поручению юридических и физических лиц;

- инкассация денежных средств и иных расчетных и платежных документов;

- купля-продажа иностранной валюты в наличной и безналичной форме;

- привлечение во вклады и размещение драгоценных металлов;

- выдача банковских гарантий;

- и некоторые иные сделки.

В Российской Федерации специализированные небанковские институты занимают недостаточно значимое положение в кредитно-банковской системе по причине незначительного роста доходов населения а также недостаточного развития рынка ценных бумаг (фондового). Реальное развитие получают только страховые негосударственные компании и негосударственные пенсионные фонды, доля которых в общей стоимости активов всех кредитно-финансовых институтов РФ еще весьма незначительна.

7. Пассивные операции коммерческого банка: сущность, виды.

Все операции коммерческого банка можно условно разделить на три основные группы:

1) пассивные операции (привлечение средств; привлечение средств клиентов с оказанием услуг; привлечение средств клиентов без оказания услуг; привлечение средств из других источников);

2) активные операции (размещение средств; операции, проводимые банком за свой счет и в свою пользу; операции, проводимые банком по поручению клиентов и за их счет);

3) активно-пассивные (посреднические, трастовые и прочие; операции, проводимые по поручению клиентов и на комиссионных началах (так называемые чистые банковские услуги)).

Пассивные операции — это операции по привлечению средств в банки, формированию их ресурсов. К пассивным операциям банка относят: привлечение средств на расчетные и текущие счета юридических и физических лиц; открытие срочных счетов граждан и организаций; выпуск ценных бумаг; займы, полученные от других банков, и т.д.

Ресурсы банка состоят из заемных средств и собственного капитала. Собственный капитал — это средства, принадлежащие непосредственно банку, в отличие от заемных, которые банк привлек на время. Собственные средства (капитал) банка слагаются из уставного капитала и прибыли, из которой банк уплачивает налоги, формирует резервные и прочие фонды, а в оставшейся сумме осуществляет выплаты дивидендов своим акционерам.

Собственный капитал банка – это основа наращивания объемов его активных операций, поэтому для каждого банка чрезвычайно важно находить источники увеличения собственного капитала. Ими могут быть нераспределенная прибыль прошлых лет, включая резервы банка, размещение дополнительных выпусков ценных бумаг или привлечение новых пайщиков.

Управление собственным капиталом играет важную роль в обеспечении устойчивости пассивов и прибыльности банка.

В качестве эффективного способа привлечения денежных ресурсов крупные банки широко используют эмиссию акций. Коммерческие банки эмитируют как простые акции, так и привилегированные акции (бессрочные, с ограниченным сроком, конвертируемые в простые).

Крупные банки с хорошей репутацией имеют возможность размещения своих акций на фондовом рынке и проводят эффективные операции с целью извлечения дополнительной прибыли. Тем не менее, нельзя не учитывать и того, что мобилизация денежных средств путем выпуска и размещения акций — это относительно дорогой и не всегда приемлемый для банка (с точки зрения контрольно -го пакета акций) способ финансирования. Дешевле и выгоднее привлекать ресурсы вкладчиков, нежели наращивать собственный капитал.

Привлеченные средства занимают преобладающее место в структуре банковских ресурсов, В мировой банковской практике все привлеченные средства по способу их аккумуляции подразделяют на депозиты и прочие привлеченные средства. Основную часть привлеченных средств коммерческих банков составляют депозиты.

Современная банковская практика характеризуется большим разнообразием вкладов (депозитов) и соответственно депозитных счетов: депозиты до востребования, срочные депозиты, сберегательные вклады, вклады в ценные бумаги.

Депозиты можно также классифицировать по срокам, категориям вкладчиков, условиям внесения и изъятия средств, уплачиваемым процентам, возможности получения льгот по активным операциям банка и пр. Прочие привлеченные средства — это ресурсы, которые банк получает в виде займов или путем продажи на денежном рынке собственных долговых обязательств. Прочие привлеченные средства отличаются от депозитов тем, что приобретаются на рынке на конкурсной основе. Инициатива их привлечения принадлежит самому банку. Пользуются ими преимущественно крупные банки.

Активные операции — это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли и поддержания ликвидности. К активным операциям банка относятся: краткосрочное и долгосрочное кредитование производственной, социальной, инвестиционной и научной деятельности организаций; предоставление потребительских ссуд населению; приобретение ценных бумаг; лизинг; факторинг; инновационное финансирование и кредитование; долевое участие средствами банка в хозяйственной деятельности организаций; предоставление ссуд другим банкам.

Активные операции банка по экономическому содержанию подразделяют следующим образом:

• ссудные (учетно-ссудные);

• расчетные;

• кассовые;

• инвестиционные и фондовые;

• валютные;

• гарантийные.

Ссудные операции — это операции по предоставлению (выдаче) средств заемщику на началах срочности возврата и платности. Ссудные операции, связанные с покупкой (учетом) векселей либо принятием векселей в залог,— это учетные (учетно-ссудные) операции.

Расчетные операции — это операции по зачислению и списанию средств со счетов клиентов, в том числе для оплаты их обязательств перед контрагентами.

Коммерческие банки осуществляют расчеты по правилам, формам и стандартам, установленным Банком России;

Кассовые операции — это операции по приему и выдаче наличных денежных средств.

Более широко кассовые операции можно определить как операции, связанные с движением наличных денежных средств, а также с формированием, размещением и использованием денежных средств на различных активных счетах банка и счетах клиентов коммерческого банка.

Инвестиционные и фондовые операции — это операции по инвестированию банком своих средств в ценные бумаги и паи небанковских структур в целях совместной хозяйственно-финансовой и коммерческой деятельности, а также размещение средств в виде срочных вкладов в других кредитных организациях. К фондовым операциямс ценными бумагами (помимо инвестиционных) относятся:

• операции с векселями

• операции с ценными бумагами, котирующимися на фондовых биржах.

Валютные операции — это операции по купле-продаже иностранной валюты и иных валютных ценностей, включая драгоценные металлы в монетах и слитках.

Гарантийные операции — это операции по выдаче банком гарантии (поручительства) уплаты долга клиента третьему лицу при наступлении определенных условий; приносят банкам доход также в виде комиссионных.

Активно-пассивные операции банков — комиссионные, посреднические операции, выполняемые банками по поручению клиентов за определенную плату — комиссию. Эту группу банковских операций обычно называют услугами. Различают расчетные услуги, связанные с осуществлением внутренних и международных расчетов, трастовые услуги по купле-продаже банком по поручению клиентов ценных бумаг» иностранной валюты, драгоценных металлов, посредничество в размещении акций и облигаций, бухгалтерское и консультационное обслуживание клиентов и пр. К комиссионным операциям относятся операции, осуществляемые банками по поручению, от имени и за счет клиентов, они приносят банкам доход в виде комиссионного вознаграждения. К данной категории операций относятся:

• операции по инкассированию дебиторской задолженности (получение денег по поручению клиентов на основании различных денежных документов);

• переводные операции;

• торгово-комиссионные (торгово-посреднические) операции (покупка и продажа для клиентов ценных бумаг, драгоценных металлов;

• факторинговые, лизинговые и другие операции);

• доверительные (трастовые) операций;

• операции по предоставлению клиентам юридических и иных услуг.

8. Роль кредита в реформировании экономики, в капитализации предприятий. Современные проблемы в области кредита и направления его развития

Современная банковская деятельность возникла на основе меняльного дела и обслуживания денежных операций купцов, т.е. посредничества в их взаимных платежах.

Термин «банк» происходит от слова «banсо», что в переводе с итальянского означает скамья менялы, денежный стол, на котором менялы раскладывали монеты, осуществляя обмен одних монет на другие. Менялы также занимались хранением денег и ценностей, нередко становились ростовщиками, выдавали ссуды и получали проценты, что означало превращение их в банкиров.

Впервые банки, близкие к современным, появляются в феодальной Европе (прежде всего в Северной Италии), но история банковского дела насчитывает тысячелетия. Первые банки — деловые дома — возникли на Древнем Востоке (XVIII—VI вв. до н.э.). Учреждения, подобные банкам, функционировали в Вавилоне, Древней Греции, Египте, Риме. В античную эпоху банковское дело получило дальнейшее развитие. Местом хранения денег становились культовые сооружения, храмы. Многие храмы Древней Греции и Рима осуществляли хранение денег и выдачу ссуд. Они были единственными структурами, кто мог удовлетворить частные и общественные потребности в получении денег (в виде слитков золота и серебра). Государство было крайне заинтересовано в надежном и умелом использовании денежных средств. Храмы и их денежное хозяйство выступали как источник и организатор ведения денежных операций (сохранение денег, их учет и обмен, поддержание денежного обращения — выполнение кассовых и расчетных операций), они способствовали зарождению кредитования, совершенствовали платежный оборот. Одновременно возникали первые юридические нормы ведения кредитных операций. Предоставление ссуд регламентировалось жесткими условиями, ответственность была высокой, особенно по долгосрочным обязательствам.

В средневековой Западной Европе функции банков выполняли монастыри. Занимаясь денежными операциями, храмы стали монополистами в этом деле. Но постепенно государства стали самостоятельно осуществлять чеканку металлической монеты, храмы утратили свою монополию на проведение денежных операций, что способствовало появлению различных форм и методов ускорения торгово-платежных оборотов.

С расширением общественного разделения труда увеличивается количество торговых сделок и платежей. На территории Древнего Востока возникают торговые дома, которые, обслуживая торговый промысел, одновременно вынуждены были заниматься в рамках своих интересов денежными операциями. В лице торговых домов и отдельных лиц, осуществлявших коммерческую деятельность, возникли частные кредиторы.

В XVI—XVII вв. купеческие гильдии ряда городов (Венеции, Генуи, Милана, Амстердама, Гамбурга, Нюрнберга) создали специальные банки — жиробанки (от итал. «giго» — оборот, круг). Они проводили безналичные расчеты между своими клиентами, так как наличные деньги в монете непрерывно обесценивались. В отличие от обычных счетов суммы средств на жирорасчетах были не обратимы в наличные деньги. Эта форма расчетов оказалась более удобной и менее трудоемкой, чем платежи звонкой монетой (банкнот еще не было), она ускорила и удешевила расчеты.

В процессе развития банковского дела из жирооборота развились другие формы безналичных расчетов, распространившиеся на все континенты, что в значительной степени способствовало экономическому прогрессу, росту мировой торговли и международного разделения труда.

Современные принципы капиталистического банковского дела получили свое развитие прежде всего в Англии, ставшей в 17 в, самой передовой капиталистической страной. В Англии банки сформировались в 16 в. На Руси в качестве торговых домов выступали монастыри и церкви. Основываясь на положениях византийского права, Русь использовала византийскую практику осуществления денежных операций, в частности государственную монополию, регламентацию операций, определение размера допустимых процентов.

На протяжении 13—16 вв. денежные операции в России реально существовали лишь в отдельных городах, их развитие всецело зависело от государства. Ограниченность денежных операций на Руси в названный период объясняется отсутствием поддержки этого дела со стороны князей и их городов. Зарождению денежного хозяйства препятствовала высокая ставка ссудного процента ростовщиков.

Средневековые банки недостаточно были связаны с производством, кругооборотом промышленного капитала. Только к 17 в. сформировались объективные предпосылки изменения положения банков и банковского дела. Колоссальный прилив серебра и золота из Америки в Европу в XVI в. подорвал монополию отдельных банков (итальянских, голландских) в обеспечении хозяйств денежными средствами.

В эпоху домонополистического капитализма важнейшей функцией банков было посредничество в платежах и кредите.

Роль банков в обеспечении функционирования экономики еще больше возросла с распространением кредитных денег. Кредитным деньгам необходима особая структура, организующая их выпуски и обращение, в качестве которой как раз и выступают банки. У них в свою очередь появляется новая функция — выпуск кредитных орудий обращения, основными видами которых являются вексель, банкнота, чек.

Рост количества промышленных и торговых предприятий, их платежного оборота на протяжении 18—19 вв. привели к возрастанию потребностей в деньгах, которые не могли быть обеспечены полноценными металлическими деньгами. В тот период появились так называемые банковские, или депозитные, деньги, основой которых стали развивающиеся депозитные операции. Обращение депозитных денег связано с чеком — приказом собственника счета об уплате определенной суммы денег. С появлением чеков в общенациональном масштабе сформировалась сфера чекового обращения. Чеком замещаются полноценные металлические деньги и банкноты в качестве средства обращения и платежа.

Из сказанного выше следует, что первоначально банки возникли как частные коммерческие образования, являвшиеся элементами торгово-рыночной инфраструктуры.

Современные коммерческие банки – это банки, непосредственно обслуживающие предприятия и организации, а также население – своих клиентов. Коммерческие банки являются основным звеном банковской системы, представляют ее второй уровень. Они организуются на паевых (акционерных) началах и по форме собственности делятся на государственные, акционерные, кооперативные. Их отношения с клиентами носят коммерческий характер. Основная цель функционирования коммерческих банков – получение максимальной прибыли.

Основными функциями коммерческих банков являются:

а) мобилизация временно свободных денежных средств и превращение их в капитал. Выполняя данную функцию банки аккумулируют денежные доходы и сбережения в фирме вкладов. Вкладчик получает вознаграждение в виде процентов или оказываемых банком услуг. Сконцентрированные во вкладах сбережения превращаются в ссудный капитал, используемый банками для предоставления кредита предприятиям и предпринимателям.

б) кредитование предприятий, государства и населения. За счет кредитов банков осуществляется финансирование промышленности, сельского хозяйства, торговли, обеспечивая расширение производства. Коммерческие банки предоставляют ссуды потребителям на приобретение товаров длительного пользования, способствуя росту уровня их жизни. Поскольку государственные расходы часто не покрываются доходами, банки кредитуют финансовую деятельность правительства.

в) выпуск кредитных денег. Предоставляя кредиты, банки осуществляют важнейшую помощь народному хозяйству в его развитии.

г) расчетно-кассовое обслуживание клиентов. Коммерческие банки выполняют различные операции для удовлетворения финансовых потребностей всех типов клиентов — от малого вкладчика до крупной компании. Крупные банки осуществляют для своих клиентов до 300 видов операций и услуг, к которым относятся: ведение депозитных счетов, выдача разнообразных кредитов, покупка-продажа ценных бумаг, операции по доверенности, хранение ценностей в сейфах и др. Благодаря этому коммерческие банки постоянно и неразрывно связаны практически со всеми звеньями воспроизводственного процесса.

9. Характеристика активных операций коммерческого банка: сущность, виды.

10. Центральный банк Российской Федерации, его цели, задачи, функции и организационное построение.

Статус, цели деятельности, функции и полномочия Центрального банка Российской Федерации (Банка России) определяются Конституцией Российской Федерации, Федеральным законом «О центральном Банке Российской Федерации (Банке России) от 10 июля 2002 года N 86-ФЗ и другими федеральными законами.

Банк России является юридическим лицом. Банк России имеет печать с изображением Государственного герба Российской Федерации и со своим наименованием.

Местонахождение центральных органов Банка России - город Москва.

Уставный капитал и иное имущество Банка России являются федеральной собственностью. В соответствии с целями и в порядке, которые установлены настоящим Федеральным законом, Банк России осуществляет полномочия по владению, пользованию и распоряжению имуществом Банка России, включая золотовалютные резервы Банка России.

Государство не отвечает по обязательствам Банка России, а Банк России - по обязательствам государства, если они не приняли на себя такие обязательства или если иное не предусмотрено федеральными законами.

Банк России осуществляет свои расходы за счет собственных доходов.

Целями деятельности Банка России являются:

· защита и обеспечение устойчивости рубля;

· развитие и укрепление банковской системы Российской Федерации;

· обеспечение эффективного и бесперебойного функционирования платежной системы.

Получение прибыли не является целью деятельности Банка России.

Банк России выполняет следующие функции:

1) во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику;

2) монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

3) является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования;

4) устанавливает правила осуществления расчетов в Российской Федерации;

5) устанавливает правила проведения банковских операций;

6) осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы Российской Федерации, если иное не установлено федеральными законами, посредством проведения расчетов по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов, на которые возлагаются организация исполнения и исполнение бюджетов;

7) осуществляет эффективное управление золотовалютными резервами Банка России;

8) принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их;

9) осуществляет надзор за деятельностью кредитных организаций и банковских групп (далее - банковский надзор);

10) регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами;

11) осуществляет самостоятельно или по поручению Правительства Российской Федерации все виды банковских операций и иных сделок, необходимых для выполнения функций Банка России;

12) организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством Российской Федерации;

13) определяет порядок осуществления расчетов с международными организациями, иностранными государствами, а также с юридическими и физическими лицами;

14) устанавливает правила бухгалтерского учета и отчетности для банковской системы Российской Федерации;

15) устанавливает и публикует официальные курсы иностранных валют по отношению к рублю;

16) принимает участие в разработке прогноза платежного баланса Российской Федерации и организует составление платежного баланса Российской Федерации;

17) устанавливает порядок и условия осуществления валютными биржами деятельности по организации проведения операций по покупке и продаже иностранной валюты, осуществляет выдачу, приостановление и отзыв разрешений валютным биржам на организацию проведения операций по покупке и продаже иностранной валюты;

18) проводит анализ и прогнозирование состояния экономики Российской Федерации в целом и по регионам, прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений, публикует соответствующие материалы и статистические данные;

19) осуществляет иные функции в соответствии с федеральными законами.

Банк России подотчетен Государственной Думе Федерального Собрания Российской Федерации. Банк России имеет уставный капитал в размере 3 млрд. рублей.

Прибыль Банка России определяется как разница между суммой доходов от предусмотренных статьей 46 настоящего Федерального закона банковских операций и сделок и доходов от участия в капиталах кредитных организаций и расходами, связанными с осуществлением Банком России своих функций.

Банк России представляет собой единую централизованную систему с вертикальной структурой управления.

Национальный банковский совет - коллегиальный орган Банка России.

Численность Национального банковского совета составляет 12 человек. В состав Национального банковского совета входит также Председатель Банка России.

Отзыв членов Национального банковского совета осуществляется органом государственной власти, направившим их в состав Национального банковского совета.

Члены Национального банковского совета, за исключением Председателя Банка России, не работают в Банке России на постоянной основе.

Председатель Национального банковского совета избирается членами Национального банковского совета из их числа большинством голосов от общего числа членов Национального банковского совета.

Председатель Национального банковского совета осуществляет общее руководство его деятельностью, председательствует на его заседаниях. Решения Национального банковского совета принимаются большинством голосов от числа присутствующих членов Национального банковского совета.

Национальный банковский совет заседает не реже одного раза в квартал.

В компетенцию Национального банковского совета входит:

1) рассмотрение годового отчета Банка России;

2) утверждение на основе предложений Совета директоров на очередной год не позднее 15 декабря предшествующего года:

общего объема расходов на содержание служащих Банка России;

общего объема расходов на пенсионное обеспечение, страхование жизни и медицинское страхование служащих Банка России;

общего объема капитальных вложений;

общего объема прочих административно-хозяйственных расходов;

3) утверждение при необходимости на основе предложений Совета директоров дополнительных расходов на содержание служащих Банка России, дополнительных расходов на пенсионное обеспечение, страхование жизни и медицинское страхование служащих Банка России, дополнительных капитальных вложений, а также утверждение прочих дополнительных административно-хозяйственных расходов;

4) рассмотрение вопросов совершенствования банковской системы Российской Федерации и другие вопросы.

Высшим органом Банка России является Совет директоров,определяющий основные направления его деятельности и осуществляющий руководство и управление ЦБ РФ. В Совет директоров входят Председатель Банка России и 12 членов Совета директоров.

Члены Совета директоров работают на постоянной основе в Банке России.

Члены Совета директоров назначаются Государственной Думой на должность сроком на четыре года по представлению Председателя Банка России, согласованному с Президентом Российской Федерации. Председатель Банка России назначается на должность Государственной Думой сроком на четыре года большинством голосов от общего числа депутатов Государственной Думы.

Кандидатуру для назначения на должность Председателя Банка России представляет Президент Российской Федерации не позднее чем за три месяца до истечения полномочий действующего Председателя Банка России.

Государственная Дума вправе освободить от должности Председателя Банка России по представлению Президента Российской Федерации.

Председатель Банка России председательствует на заседаниях Совета директоров.

Решения Совета директоров принимаются большинством голосов от числа присутствующих на заседании членов Совета директоров. Совет директоров заседает не реже одного раза в месяц.

В систему Банка России входят центральный аппарат, территориальные учреждения, расчетно-кассов