2015-04-17

2015-04-17 4735

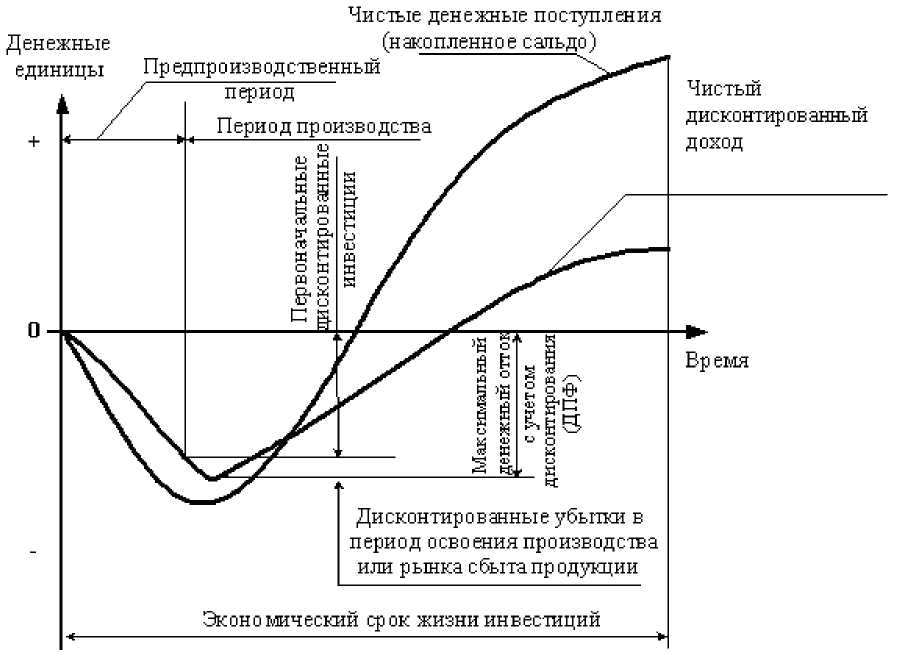

4735Максимальный денежный отток с учетом дисконтирования (потребность в финансировании с учетом дисконта, ДПФ) - максимальное значение абсолютной величины отрицательного накопленного дисконтированного сальдо от инвестиционной и операционной деятельности. Величина ДПФ показывает минимальный дисконтированный объем внешнего (по отношению к проекту) финансирования проекта, необходимый для обеспечения его финансовой реализуемости (рис. 4.5).

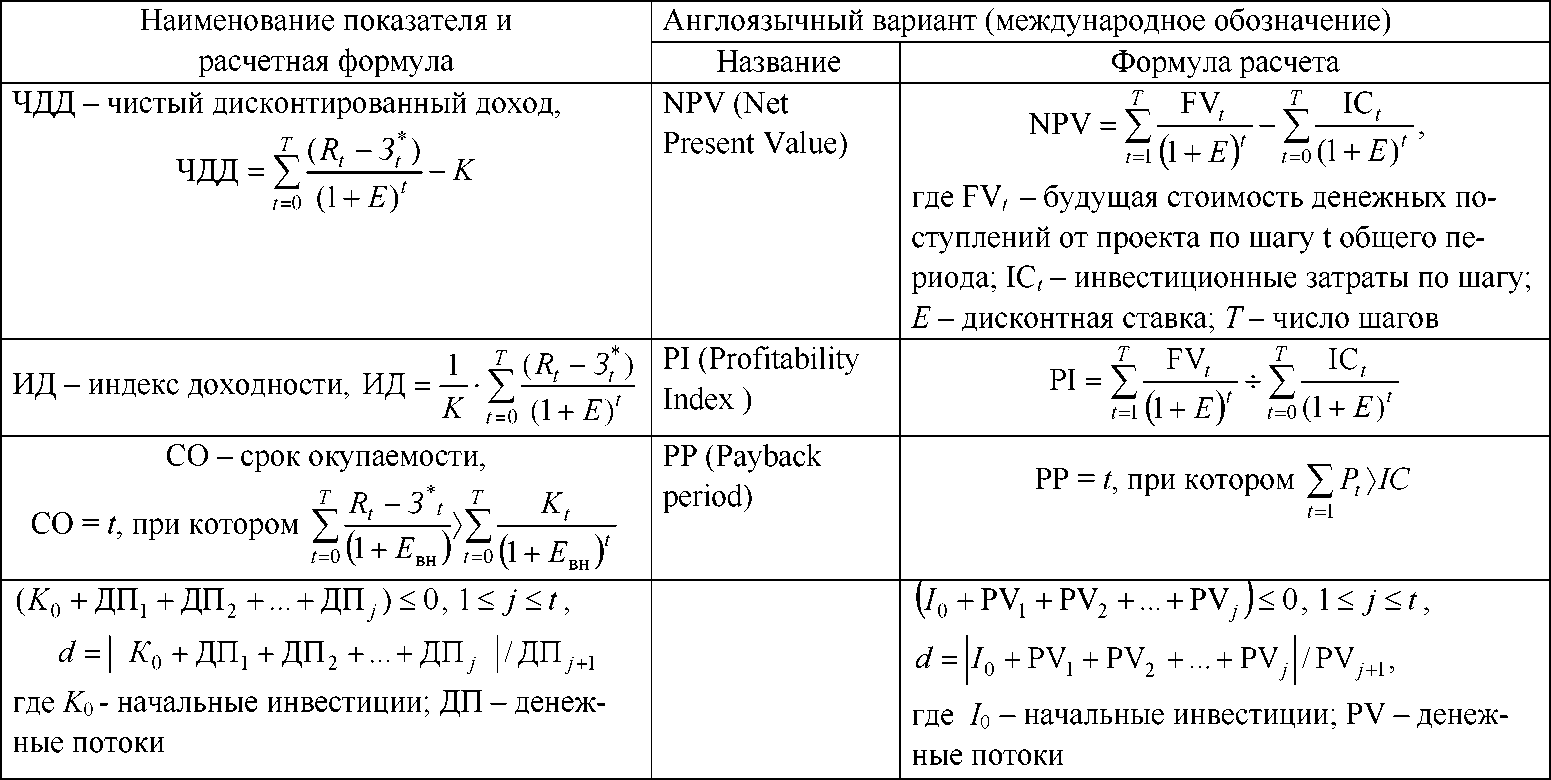

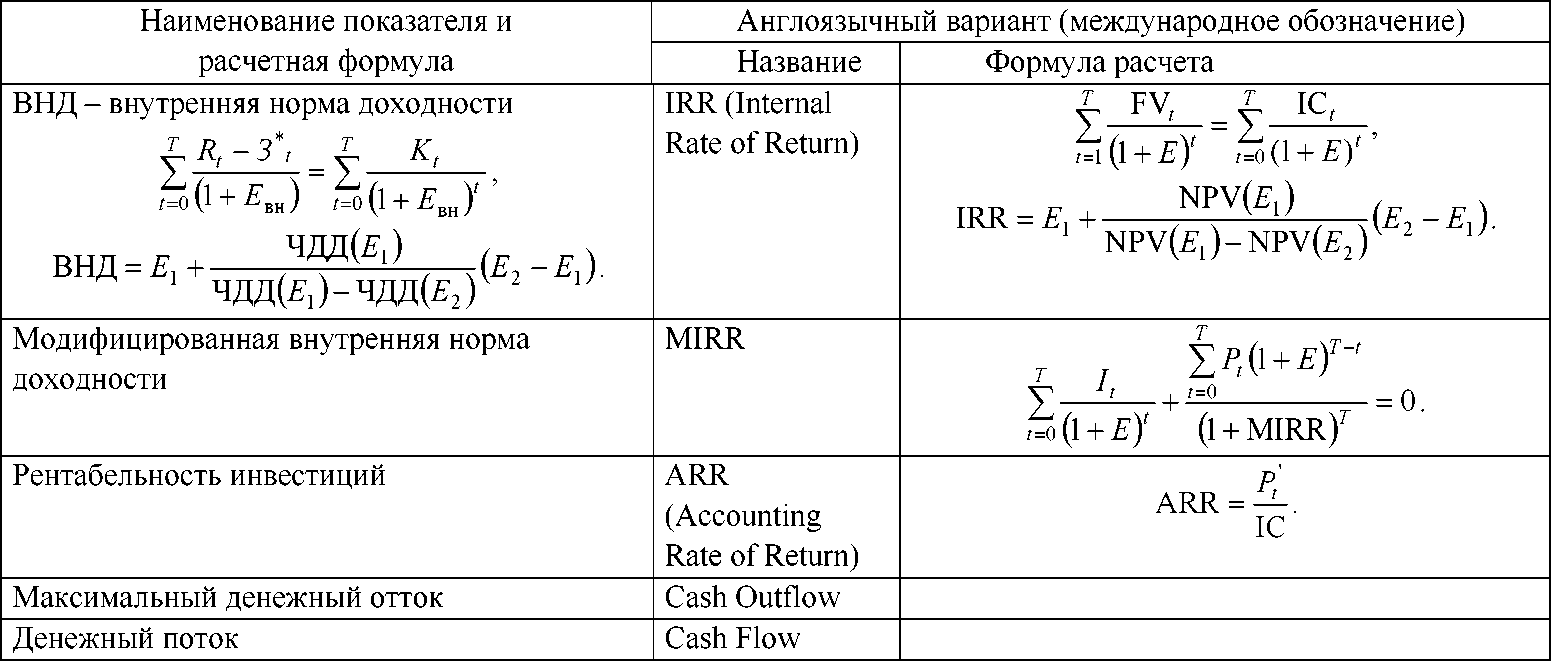

Необходимо отметить, что в учебной литературе наравне с показателями эффективности инвестиций, обозначенных буквами русского алфавита, используются показатели и обозначения, заимствованные из англий

ского алфавита. Для удобства пользования и теми и другими обозначениями можно воспользоваться таблицей эквивалентности показателей эффективности инвестиций (табл. 4.1).

Рис. 4.5. Графическая интерпретация максимального денежного

оттока с учетом дисконтирования (ДПФ)

Приведем примеры расчета эффективности инвестиционных проектов.

Пример. Расчет коммерческой и экономической эффективности проекта.

На промышленном предприятии решено рассмотреть проект выпуска новой продукции, для чего необходимо приобрести за счет кредита банка новую технологическую линию за 500 тыс. р. под 25 % годовых сроком на 5 лет. Увеличение оборотного капитала потребует 100 тыс. р. собственных средств. В 1-й год эксплуатационные затраты на оплату труда рабочих составят 200 тыс. р., а в последующие годы будут увеличиваться на 10 тыс. р. ежегодно. На приобретение исходного сырья для производства новой продукции в 1-й год будет израсходовано 250 тыс. р. Расходы будут увеличиваться на 25 тыс. р. ежегодно. Другие ежегодные затраты составят 10 тыс. р. Износ на технологическую линию начисляется по методу прямолинейной амортизации.

На промышленном предприятии решено рассмотреть проект выпуска новой продукции, для чего необходимо приобрести за счет кредита банка новую технологическую линию за 500 тыс. р. под 25 % годовых сроком на 5 лет. Увеличение оборотного капитала потребует 100 тыс. р. собственных средств. В 1-й год эксплуатационные затраты на оплату труда рабочих составят 200 тыс. р., а в последующие годы будут увеличиваться на 10 тыс. р. ежегодно. На приобретение исходного сырья для производства новой продукции в 1-й год будет израсходовано 250 тыс. р. Расходы будут увеличиваться на 25 тыс. р. ежегодно. Другие ежегодные затраты составят 10 тыс. р. Износ на технологическую линию начисляется по методу прямолинейной амортизации.

Эквивалентность показателей эффективности инвестиций  |

Окончание табл. 4.1  |

Цена реализации (продаж) в 1-й год составит 100 р. за единицу изделия и будет увеличиваться на 10 р. ежегодно. Объемы реализации новой продукции в 1-й год достигнут 7500 ед., во 2-й - 8000, в 3-й - 8500, в 4-й - 9000 и в 5-й - 7500 ед.

Возврат основной суммы кредита предусматривается равными долями, начиная со 2-го года в конце каждого года. Норма дохода на капитал принимается равной 15 %; налоги и другие отчисления от прибыли - 24 %.

Срок реализации проекта - 5 лет.

Необходимо рассчитать:

1) эффект от инвестиционной, операционной и финансовой деятельности;

2) коммерческую эффективность проекта;

3) показатели экономической эффективности проекта.

Решение.

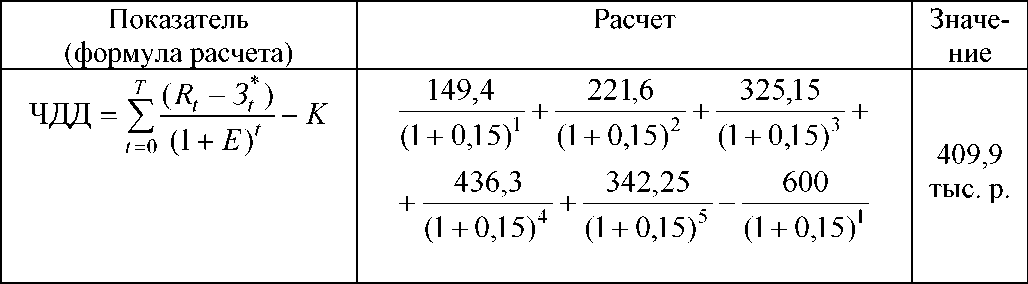

Для определения коммерческой эффективности инвестиционного проекта необходимо составить отчет о движении денежных средств и определить сальдо реальных денег. Расчет коммерческой эффективности представлен в табл. 4.2 и 4.3. Исходные данные выделены обычным шрифтом, расчетные - курсивом.

Так как на каждом шаге реализации проекта сальдо реальных денег является положительной величиной, то можно сделать вывод, что данный инвестиционный проект является коммерчески эффективным.

Денежные потоки инвестиционного проекта

Таблица 4.2

|

| Показатель | Год | ||||

| 1-й | 2-й | 3-й | 4-й | 5-й | |

| 2.5. Стоимость исходного сырья, тыс. р. | |||||

| 2.6. Постоянные издержки, тыс. р. | |||||

| 2.7. Амортизация, тыс. р. | |||||

| 2.8. Проценты по кредитам, тыс. р. | 125,0 | 125,0 | 93,75 | 62,5 | 31,25 |

| 2.9. Прибыль до вычета налогов, тыс. р. [стр.2.3-(стр. 2.4+стр. 2.5+ стр. 2.6 + стр. 2.7 + стр. 2.8)] | 65,0 | 160,0 | 296,25 | 442,5 | 318,75 |

| 2.10. Налог на прибыль (24 %), тыс. р. (стр. 2.9 х 0,24) | 15,6 | 38,4 | 71,1 | 106,2 | 76,5 |

| 2.11. Проектируемый чистый доход, тыс. р. | 49,4 | 121,6 | 225,15 | 336,3 | 242,25 |

| 2.12. Чистый приток от операционной деятельности, тыс. р. (стр. 2.7 + 2.11) | 149,4 | 221,6 | 325,15 | 436,3 | 342,25 |

| 3. Финансовая деятельность | |||||

| 3.1. Собственный капитал, тыс. р. | |||||

| 3.2. Долгосрочный кредит, тыс. р. | |||||

| 3.3. Погашение задолженности, тыс. р. | - | -125,0 | -125,0 | -125,0 | -125,0 |

| 3.4. Сальдо финансовой деятельности, тыс. р. | -125,0 | -125,0 | -125,0 | -125,0 | |

| 3.5. Сальдо реальных денег, тыс. р. (стр. 3.4 +2.12 +1.3) | 149,4 | 96,6 | 200,15 | 311,3 | 217,25 |

| 3.6. Сальдо реальных денег накопленным итогом, тыс. Р. | 149,4 | 446,15 | 757,45 | 974,7 |

| Таблица 4.3 |

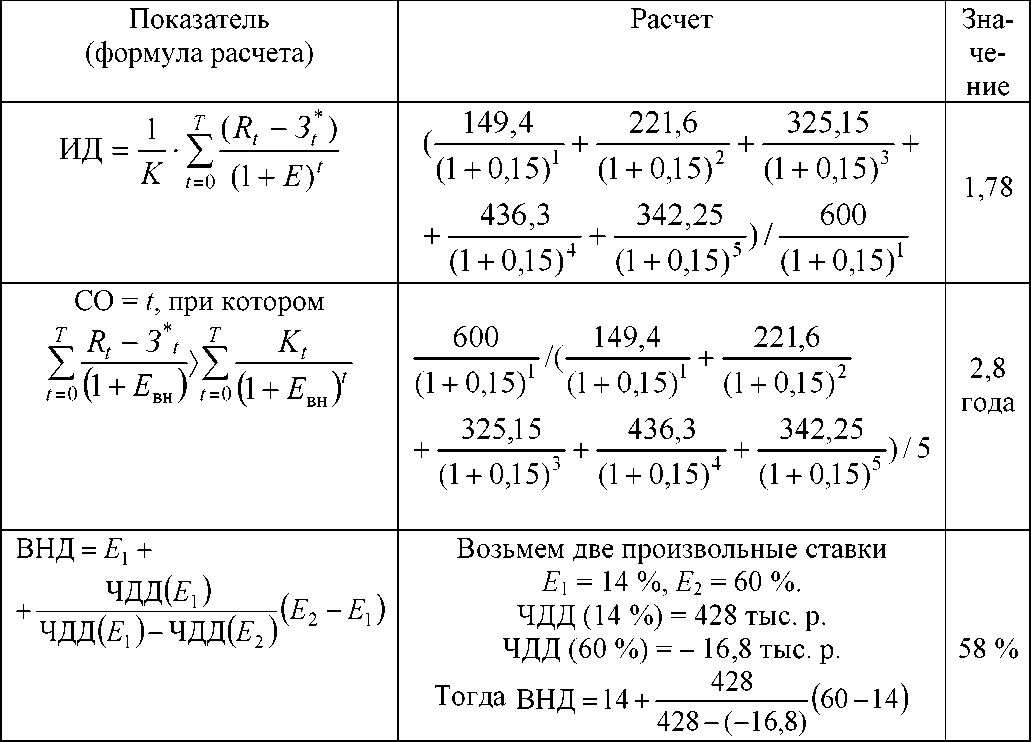

Расчет экономической эффективности

|

|

Вывод: все рассчитанные показатели свидетельствуют об экономической эффективности инвестиционного проекта (ЧДД > 0, ИД > 1, ВНД > Е, срок окупаемости меньше срока реализации проекта). При данных значениях чистого дисконтированного дохода, индекса доходности, срока окупаемости, внутренней нормы доходности проект следует принять к реализации.

Пример. Требуется проанализировать проект со следующими характеристиками (млн. р.), приведенными в табл. 4.4:

Таблица 4.4

| Год | |||||

| Инвестиционная деятельность | |||||

| Операционная деятельность | |||||

| Сальдо реальных денег |

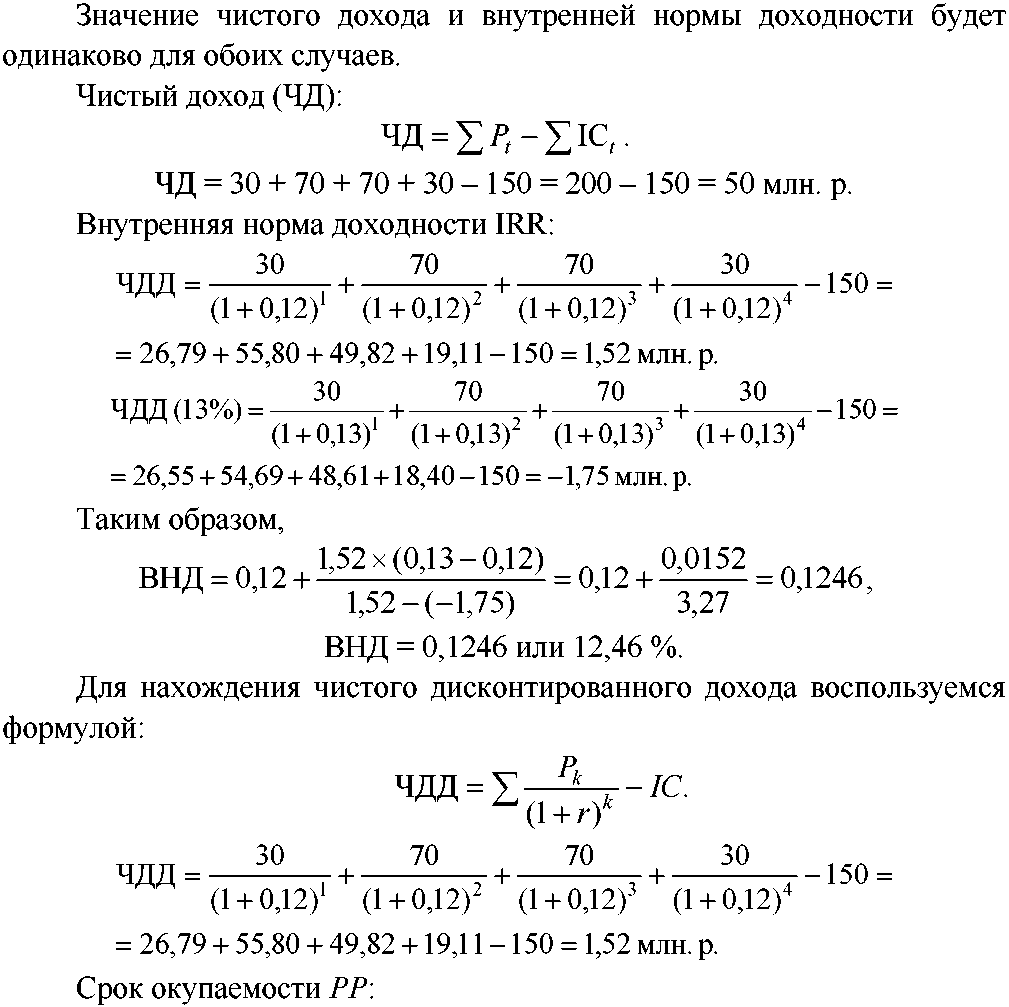

Рассчитать чистый доход, чистый дисконтированный доход, внутреннюю норму доходности, срок окупаемости для двух случаев: а) цена капитала 12 % б) ожидается, что цена капитала будет меняться по годам следующим образом: 12 %, 13 %, 14 %, 14 %.

Решение.

|

| Год | IC | UC | P, | YPt |

| 150,00 | 150,00 | 0,00 | 0,00 | |

| 26,79 | 26,79 | |||

| 55,80 | 82,59 | |||

| 49,82 | 132,41 | |||

| 19,11 | 151,52 |

Остаток: 150 - 132,41.

19,11 - 360 дней 17,59 - Х дней

Х = (360 х 17,59)/19,11 = 331,36 дней.

Проект окупается за 3 года 11 месяцев 2 дня.

Для нахождения чистого дисконтированного дохода воспользуемся формулой:  |

Проект при данных условиях не окупится за 4 года.

Пример. На предприятии решается вопрос: эксплуатировать старый

станок или купить новый. Исходные данные:

|

Необходимо рассчитать все издержки для каждой из альтернатив, привести к настоящему моменту (дисконтировать) и выбрать по наименьшим затратам лучший вариант. Норма дисконта равна 10 %.

Решение.

Расчет дисконтированных издержек при покупке нового оборудования:

ГОДОВАЯ СТОИМОСТЬ ЭКСПЛУАТАЦИИ =

= 9000/1,1 + 9000/1,12 + 9000/1,13 + 9000/1,14 + 9000/1,15 +

+ 9000/1,16 = 8182 + 7438 + 6762 + 6147 + 5588 + 5080 = 39197 р.

| Годы | Денежный поток | Коэффициент пересчета для 10 % | Настоящее значение | |

| Исходные инвестиции, р. | базовый | (25000) | 1,000 | (25000) |

| Годовая стоимость эксплуатации, р. | 1 - 6 | (9000) | (39197) | |

| Остаточная стоимость, р. | 1/1,16 = 0,564 | |||

| Настоящее значение денежных потерь, р. | (61377) |

Расчет дисконтированных издержек при эксплуатации старого оборудования:

ГОДОВАЯ СТОИМОСТЬ ЭКСПЛУАТАЦИИ =

= 15000/1,1 + 15000/1,12 + 15000/1,13 + 15000/1,14 + 15000/1,15 +

+ 15000/1,16 = 13636 + 12397 + 11270 + 10245 + 9314 + 8467 = 65329 р.

| Годы | Денежный поток | Коэффициент пересчета для Е = 10% | Настоящее значение | |

| Капитальный ремонт | базовый | (4000) | 1,000 | (4000) |

| Остаточная стоимость | базовый | 1,000 | ||

| Годовая стоимость эксплуатации | 1 - 6 | (15000) | (65329) | |

| Настоящее значение денежных потерь | (66329) |

Таким образом, покупка новой машины является более выгодной с точки зрения затрат.