2015-04-01

2015-04-01 1060

1060Экономическое содержание оборотного капитала. Оборотные активы: их состав и структура. Определение потребности в оборотном капитале. Источники финансирования оборотных средств организации. Расчет потребности в заемных средствах в случаях недостатка собственных ресурсов.

Оборотный капитал — это финансовые ресурсы, вложенные в объекты, использование которых осуществляется фирмой либо в рамках одного воспроизводственного цикла, либо в рамках относительно короткого календарного периода времени (как правило, не более одного года).

Оборотный капитал — это капитал, инвестируемый фирмой, компанией в текущую деятельность на период каждого операционного цикла. Иными словами, это средства фирмы, вложенные в текущие активы (оборотные средства).

В бухгалтерском балансе оборотные средства – это активы баланса, а оборотный капитал – пассивы баланса (какая величина капитала вложена в хозяйственную деятельность).

Оборотный капитал – это величина финансовых источников, необходимых для формирования оборотных активов предприятия.

Оборотные средства обслуживают процесс текущей хоз. деятельности и одновременно участвуют в процессе производства и в процессе реализации продукции.

Основное назначение – это обеспечение непрерывности и ритмичности производственного процесса.

Оборотные средства полностью участвуют в производственном процессе, изменяя свою форму и стоимость.

По функциональному назначению оборотные средства делятся на:

1. Оборотные и производственные фонды:

-Предметы труда,

-Средства труда,

2. -Фонды обращения состоят:

- Готовой продукции,

- Денежных средств.

Оборотный капитал, как элемент финансирования, не расходуется, не потребляется, а авансируется в различные виды текущих затрат предприятия. Цель авансирования – создание необходимых материальных запасов, поступающих в производство -> выпуск и реализация продукции -> денежные средства -> присоединение к капиталу предприятия, т.е. происходит возмещение авансированного капитала.

Оборотный капитал – это совокупность денежных средств авансируемых для создания и использования оборотных производственных фондов и фондов обращения.

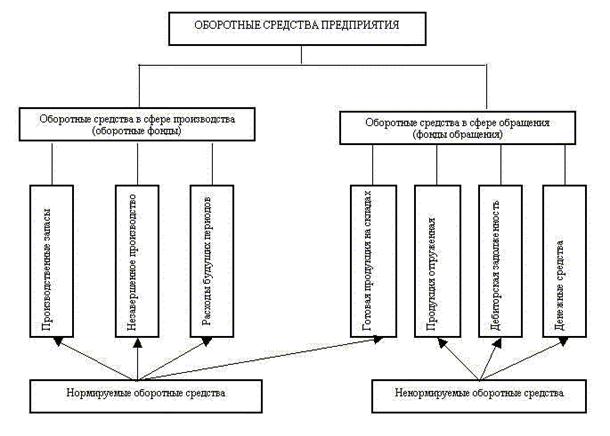

Под составом оборотных средств следует понимать входящие в их состав элементы (рис. 6)

Рис. 6 Элементный состав оборотных средств

Сырье является продукцией добывающих отраслей.

Материалы представляют собой продукцию, уже прошедшую определенную обработку. Материалы подразделяются на основные и вспомогательные.

Основные – это материалы, которые непосредственно входят в состав изготовляемого продукта (металл, ткани).

Вспомогательные – это материалы, необходимые для обеспечения нормального производственного процесса. Сами они в состав готового продукта не входят (смазка, реагенты).

Полуфабрикаты – продукты, законченные переработкой на одном переделе и передаваемые для обработки на другой передел. Полуфабрикаты могут быть собственные и покупные. Если полуфабрикаты не производятся на собственном предприятии, а покупаются у другого предприятия, они относятся к покупным и входят в состав производственных запасов.

Незавершенное производство – это продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и техническую приемку.

Расходы будущих периодов – это расходы данного периода, подлежащие погашению за счет себестоимости последующих периодов.

Готовая продукция представляет собой полностью законченные готовые изделия или полуфабрикаты, поступившие на склад предприятия.

Дебиторская задолженность – деньги, которые физические или юридические лица задолжали за поставку товаров, услуг или сырья.

Денежные средства – это денежные средства, находящиеся в кассе предприятия, на расчетных счетах банков и в расчетах.

На основе элементного состава оборотных средств можно рассчитать их структуру, которая представляет собой удельный вес стоимости отдельных элементов оборотных средств в общей их стоимости.

По источникам образования оборотные средства делятся на собственные и привлеченные (заемные).Собственные оборотные средства формируются за счет собственного капитала предприятия (уставный капитал, резервный капитал, накопленная прибыль и др.). В состав заемных оборотных средств входят банковские кредиты, а также кредиторская задолженность. Их предоставляют предприятию во временное пользование. Одна часть платная (кредиты и займы), другая бесплатная (кредиторская задолженность).

Нормируемые оборотные средства планируются предприятием, тогда как ненормируемые оборотные средства объектом планирования не являются.

Определение потребности в оборотном капитале является составной частью финансового планирования, так как недостаток оборотных средств приводит к нарушению процесса производства, а их избыток приводит к «омертвлению» части оборотного капитала в форме товарно-материальных ценностей. Для обеспечения непрерывности (бесперебойности) процесса производства необходимо иметь плановую величину оборотных средств. Плановая величина оборотных средств устанавливается посредством нормирования. В этой связи оборотные средства делятся на две группы:

• нормируемые;

• ненормируемые.

Норматив оборотных средств в запасах готовой продукции на складе определяется произведением однодневного выпуска готовой продукции по производственной себестоимости на норму запаса в днях.

Величина норматива оборотных средств в незавершенном производстве (Ннзп) зависит от четырех факторов: объема и состава производимой продукции, длительности производственного цикла (Щ) себестоимости продукции и характера нарастания затрат (Кн.з.). Все затраты в процессе производства делятся на единовременные и нарастающие. К единовременным относятся затраты, производимые в начале производственного цикла — затраты сырья, материалов, полуфабрикатов. Остальные затраты считаются нарастающими.

Кн.з. = 0,5 х (1 + Сн / Ск), где

Сн — начальные затраты,

Ск — конечные (полные) затраты.

Нарастание затрат может происходить неравномерно иравномерно.

Ннзп = Вдн х щ хКн.з.

Особенность расчета норматива оборотных средств по расходам будущих периодов состоит в том, что по нему не определяется норма оборотных средств.

Нрбп = Рн + Рпл - Рпл.пог., где

Нрбп — норматив расходов будущих периодов, Рн — сумма средств в расходах будущих периодов на начало планируемого периода,

Рпл — затраты планируемого периода на эти цели, Рпл.пог. — затраты в планируемом периоде, подлежащие списанию на себестоимость продукции.

Норматив оборотных средств в производственные запасы определяется умножением нормы в днях на однодневный их расход.

Нпз = Мс х Здн, где

Нпз — норматив производственных запасов, Мс — однодневная (суточная) потребность в материальных ресурсах.

Общий норматив оборотных средств определяется как сумма частных нормативов.

Нобщ = Нпз + Ннзп + Нрбп + Нгп.

Норма оборотных средств на сырье и материалы складывается из времени:

• пребывания их в пути (транспортный запас);

• доставки и складирования материалов;

• для подготовки материалов к производству (технологический запас);

• пребывания материалов в виде текущего запаса;

• пребывания материалов в виде страхового запаса. Наибольший удельный вес в общей норме оборотных средств по группе материалов занимает норма текущего запаса. Текущий запас (Зт)— постоянный запас материалов, полностью подготовленных к запуску в производство и предназначенных для бесперебойной работы. Его величина зависит от средней суточной потребности в материалах (Мс), интервала поставок материала (Ип) икоэффициента задержек материалов в запасе (Кз).

Зтек = Мс х Ип хКз.

Страховой запас Остр)— второй по величине вид запаса, создается на случай непредвиденных отклонений в снабжении (срывов поставок во времени, поступления некачественного материала). Страховой запас принимается в размере 50% текущего запаса, но может быть и меньше этой величины.

Зстр = 0,5 Зтек.

Величина производственного запаса (Зпр) равна сумме его страхового, транспортного запаса.

Зпр = Зтек + Зстр + Зтр.

Все источники финансирования оборотных средств подразделяются на собственные, заемные и привлеченные.

Собственные средства играют главную роль в организации кругооборота фондов, так как предприятия, работающие на основе коммерческого расчета, должны обладать определенной имущественной и оперативной самостоятельностью, чтобы вести дело рентабельно и нести ответственность за принимаемые решения.

Хотя основу любого бизнеса составляет собственный капитал, на предприятиях ряда отраслей экономики объем используемых заемных средств значительно превосходит объем собственного капитала. В связи с этим управление привлечением и эффективным использованием заемных средств является одной из важнейших функций финансового менеджмента, направленной на обеспечение достижения высоких конечных результатов хозяйственной деятельности предприятия.

Заемный капитал, используемый предприятием, характеризует в совокупности объем его финансовых обязательств (общую сумму долга). Эти финансовые обязательства в современной хозяйственной практике дифференцируются следующим образом: 1. Долгосрочные финансовые обязательства. 2. Краткосрочные финансовые обязательства.