2015-04-01

2015-04-01 410

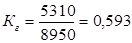

410На начало года  , или 59,3 %

, или 59,3 %

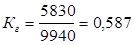

На конец года  , или 58,7 %

, или 58,7 %

Доля годных для использования основных фондов за анализируемый период снизилась на 0,6%

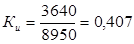

4. Коэффициент износа:

На начало года  , или 40,7 %

, или 40,7 %

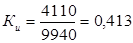

На конец года  , или 41,3 %

, или 41,3 %

За отчетный период повысилась степень изношенности основных фондов предприятия на 0,6%.

6. Коэффициент обновления основных фондов:

, или 13,7%.

, или 13,7%.

Коэффициент выбытия основных фондов:

, или 4,1%.

, или 4,1%.

Особое внимание следует обратить на показатели эффективности использования основных фондов:

1. Фондоотдача (f):

,(5)

,(5)

где åpq =Q – показатели результатов производство продукции;

Ф- средняя годовая стоимость основных фондов.

2. Фондоемкость (φ) – показатель, обратный фондоотдаче:

,(6)

,(6)

Кроме того, различают показатель фондовооруженности (V), вычисляемый на одного работающего, либо на одного рабочего, по состоянию на определенную дату, либо за период времени:

или

или  (7)

(7)

где Т - среднесписочная численность рабочих (работающих);

Тсм – численность рабочих, занятых в наиболее заполненной смене;

Ф на_дату – стоимость основных фондов на определенную дату.

Особое внимание следует обратить на анализ факторов. Объем произведенной продукции можно рассматривать:

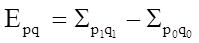

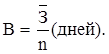

åpq = fФ, (8)

Следовательно, изменение объема продукции происходит из-за изменения фондоотдачи (интенсивный фактор) и изменения величины основных фондов (экстенсивный фактор). Степень влияния отдельных факторов можно выявить с помощью метода подставок. Абсолютный прирост (снижение) объема продукции отчетного периода по сравнению с базисным можно представить:

,(9)

,(9)

в том числе за счет изменения уровня фондоотдачи:

,(10)

,(10)

и за счет изменения размера основных фондов:

,(11)

,(11)

Методику исчисления рассмотренных показателей производим по данным табл. 4.

Таблица 4

Показатели предприятия за два периода

| Показатели | Базисный период | Отчетный период |

| Товарная продукция, млн.руб. Средняя стоимость основных фондов, млн.руб. Средняя списочная численность рабочих, тыс.чел. |

Используя данные табл. 4. расчет начнем с уровня фондоотдачи (руб/руб):

в базисном периоде –f0 = 350: 415 = 0,843;

в отчетном периоде f1 = 525: 503 = 1,044.

Затем определим уровни фондоемкости (руб/руб):

в базисном периоде j0 = 415: 350 = 1,186

в отчетном периоде j1 = 503: 525 = 0,958

Рассчитываем уровни фондовооруженности рабочих в расчете на одного среднесписочного рабочего:

в базисном периоде V0 = 415: 76 = 5,5 тыс.руб/чел.;

в отчетном периоде V1 = 503: 70 = 7,2 тыс.руб/чел.

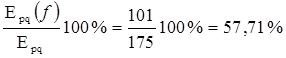

Произведём факторный анализ общего прироста товарной продукции за период

= 525-350 = 175 млн. руб.,

= 525-350 = 175 млн. руб.,

в том числе вследствии повышения фондоотдачи

(1,044-0,843)´503 = 101 млн. руб

(1,044-0,843)´503 = 101 млн. руб

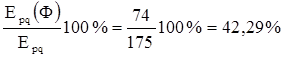

и увеличение объёма основных фондов

(503-415)´0,843 = 74 млн.руб.

(503-415)´0,843 = 74 млн.руб.

Рассчитанные нами показатели взаимосвязаны:

=  + 101+74 = 175.

+ 101+74 = 175.

Далее можно рассчитать долю влияния каждого фактора на общий прирост товарной продукции ():

,

,

и

В данном случае доля интенсивного фактора в общем приросте продукции выше, чем экстенсивного.

Анализ можно продолжить, используя систему индексов, необходимых для исследования среднего уровня фондоотдачи (индексы переменного, постоянного состава и структурных сдвигов). Расчёт можно выполнить по данным табл. 5

Таблица 5.

Товарная продукция и основные фонды за два периода, млн.руб.

| Предприятия | Базисный год | Отчётный год | Доля каждого предприятия в общей стоимости основных фондов | |||

| Товарная продукция р0 q0 | Основные фонды Ф0 | Товарная продукция p1 q1 | Основные фонды Ф1 | Базисный период

| Отчётный период

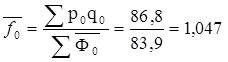

| |

| 52,0 34,8 | 46,9 36,0 | 49,8 36,9 | 49,2 38,8 | 0,5657 0,4343 | 0,5591 0,4409 | |

| Итого: | 86,8 | 82,9 | 86,7 | 88,0 | 1.000 | 1.000 |

Вначале найдём уровни фондоотдачи (f):

предприятие 1:

= 52,0: 46,9 = 1,1087 руб/руб.;

= 52,0: 46,9 = 1,1087 руб/руб.;

= 49,8: 49,2 = 1,0122 руб/руб.;

= 49,8: 49,2 = 1,0122 руб/руб.;

предприятие 2:

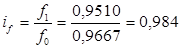

= 34,8: 36,0 = 0,9667 руб/руб.;

= 34,8: 36,0 = 0,9667 руб/руб.;

= 36,9: 38,8 = 0,9510руб/руб.

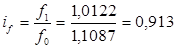

Динамику фондоотдачи можно охарактеризовать с помощью индивидуальных индексов:

предприятие 1:

или 91,3 %,;

или 91,3 %,;

предприятие 2:

или 98,4 %,

или 98,4 %,

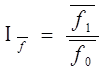

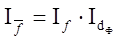

Следовательно, фондоотдача по первому предприятию уменьшилась на 8,7%, а по второму на 1,6%. Индекс среднего уровня фондоотдачи (переменного состава) представляет собой отношение двух средних уровней фондоотдачи:

, (12)

, (12)

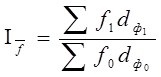

Расчёт можно произвести и по другой формуле:

, (13)

, (13)

Для расчёта по первой формуле необходимо определить средние уровни фондоотдачи:

базисный период:

руб/руб;

руб/руб;

отчётный период:

, или 94,1 %.

, или 94,1 %.

Прежде чем вести расчёт по второй формуле, нужно определить долю отдельных предприятий (dФ) в общей стоимости основных фондов (см. табл. 5., графы 5,6).

Индекс среднего уровня фондоотдачи:

, или 94,1 %.

, или 94,1 %.

Динамика среднего уровня фондоотдачи зависит от изменения фондоотдачи на каждом предприятии и изменения структуры совокупности, т.е. изменения доли отдельных предприятий в общей стоимости основных фондов. Влияние первого фактора определяется с помощью индекса постоянного состава:

,или 94,2%.

,или 94,2%.

Индекс структурных сдвигов в основных фондах используется для расчёта влияния второго фактора:

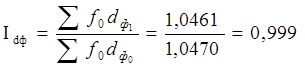

, или 99,9 %.

, или 99,9 %.

Таким образом, за анализируемый период средний уровень фондоотдачи по двум предприятиям снизился на 5,9 %. За счёт изменения фондоотдачи на каждом предприятии её средний уровень снизился на 5,8 %, а за счёт изменения в структуре основных фондов – на 0,1 %. Взаимосвязь индексов переменного, постоянного состава и структурных сдвигов выражается формулой:

; 0,941 = 0,942 × 0,999.

; 0,941 = 0,942 × 0,999.

6.6 Статистика оборотных фондов.

Основная часть оборотных фондов – материальные запасы, которые непрерывно расходуются с целью обеспечения непрерывности процесса воспроизводства. В этой связи запасы сырья и материалов должны постоянно обновляться (пополняться). Обновление (поступление) материальных запасов после прохождения всех стадий производственного процесса есть оборачиваемость запасов. Для характеристики оборачиваемости материальных запасов исчисляются три показателя:

1. Коэффициент закрепляемости (Кзак) исчисляют отношением стоимости средних запасов сырья и материалов за период (З) к стоимости расхода материальных запасов (реализованной продукции) за этот же период (Р):

,(14)

,(14)

показывает необходимый расход сырья и материалов на каждые 100 денежных единиц продукции, или наличные запасы на 100 единиц необходимого расхода сырья.

Коэффициент оборачиваемости (С) выражает число оборотов за период или скорость товарооборота в торговле. Расчёт производим по формуле:

(разы).,(15)

(разы).,(15)

Показывает, сколько раз обновились запасы за определённый период.

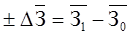

Время одного оборота в днях (в) исчисляют отношением средних запасов  сырья и материалов к однодневному расходу (реализации продукции)

сырья и материалов к однодневному расходу (реализации продукции)

, (Д- число дней в периоде):

, (Д- число дней в периоде):

Сумма высвобожденных (привлечённых) средств вследствие ускорения (замедления) оборачиваемости оборотных фондов отражает эффект от более рационального использования оборотных фондов. Находят её как разность между фактическим средним остатком оборотных фондов ( ) и его условные величины (В0n1):

) и его условные величины (В0n1):

.,(16)

.,(16)

Следует обратить внимание: положительная разница характеризует сумму дополнительно привлечённых средств вследствии замедления оборачиваемости, отрицательная – высвобождение оборотных средств за счёт ускорения оборачиваемости. Анализ можно продолжить, выявив влияние однодневного расхода (n) и продолжительности одного оборота в днях (В), применив метод цепных подстановок. Общее изменение оборотных фондов рассчитывается так:

,(17)

,(17)

Изменение за счёт продолжительности одного оборота:

,(18)

,(18)

Изменение за счёт динамики однодневного расхода:

.,(19)

.,(19)

Методику расчёта перечисленных показателей рассмотрим по табл. 6.6, где исходные данные приведены по строкам 1,2, расчётные показатели – по строкам 3,4,5.

Таблица 6

Показатели деятельности промышленного предприятия, млн.руб.

| Показатели | Базисный год | Отчётный год |

| Средний запас сырья и материалов за период Стоимость расходов материальных запасов (реализованной продукции) за период Коэффициент оборачиваемости материальных запасов за период Однодневный расход Продолжительность одного оборота в днях | 2,28 15,83 | 3,275862 26,39 |

Расчёт показателей поясним на примере базисного периода.

Коэффициент оборачиваемости: 5700: 2500 = 2,28 оборота.

Однодневный расход: 5700: 360 = 15,83 млн.руб.

Продолжительность одного оборота: 2500: 15,83 = 158 дней.

Расчёт данных показателей за отчётный период аналогичен.

Динамика показателей оборачиваемости может быть измерена абсолютными и относительными величинами.

Общий абсолютный прирост оборотных фондов за год составил:  в том числе за счёт снижение продолжительности одного оборота в днях:

в том числе за счёт снижение продолжительности одного оборота в днях:  и за счёт роста однодневного расхода:

и за счёт роста однодневного расхода:

Изменение за счёт двух факторов даёт общий прирост оборотных фондов:

-1267 + 1668 = 401» 400 млн. руб.

Расхождение появилось из-за округлений, но оно незначительно, поэтому им можно пренебречь. Если произвести округление рассчитываемых нами показателей более точно, то расхождение исчезнет.

Тесты

1. Выберите категории персонала предприятия:

а) рабочие, служащие, ученики;

б) рабочие и руководители;

в) рабочие, служащие, специалисты, руководители.

2. Среднесписочная численность это:

а) численность работников списочного состава на определенную дату отчетного периода;

б) численность работников списочного состава за определенный период времени;

в) оба определения.

3. Максимально возможный фонд рабочего времени:

а) всегда больше фактически отработанного времени,

б) равен фактически отработанному времени;

в) меньше фактически отработанного времени.

5. Какими показателями характеризуется движение кадров:

а) К сменности и К текучести;

б) К оборота по приему и увольнению, К текучести;

в) К текучести и средний тарифный разряд.

6. В состав основных производственных фондов предприятия включаются материально-вещественные элементы:

а) здания, сооружения, передаточные устройства, транспортные средства;

б) здания, сооружения, передаточные устройства, машины и оборудование (в том числе силовые машины и оборудование, рабочие машины и оборудование, лабораторное оборудование, измерительные и регулирующие приборы и устройства, вычислительнаятехника, прочие машины и оборудование), незавершенное производство, инструменты и приспособления, транспортные средства;

в) здания, сооружения, передаточные устройства, машины и оборудование (в том числе силовые машины и оборудование, рабочие машины и оборудование, лабораторное оборудование, измерительные и регулирующие приборы и устройства).

7. Рентабельность отдельных видов продукции определяется:

а) отношением прибыли, включаемой в цену изделия, к цене изделия;

б) отношением прибыли от реализации к выручке от

реализации;

в) отношением балансовой прибыли к средней стоимости имущества предприятия;

г) отношением балансовой прибыли к средней стоимости основных фондов и материальных оборотных средств.

8. Рентабельность производственных фондов определяется:

а) отношением балансовой прибыли к объему реализованной продукции;

б) отношением прибыли от реализации к выручке отреализации;

в) отношением балансовой прибыли к средней стоимости имущества предприятия;

г) отношением прибыли к средней стоимости основных фондов и материальных оборотных средств.

9. К себестоимости продукции машиностроения относятся:

а) текущие затраты на производство;

б) капитальные затраты;

в) выраженные в денежной форме затраты предприятия на производство и реализацию продукции;

г) затраты на сырье, материалы и заработную плату работающих;

д) затраты на оборудование.

10. Назначение классификации затрат на производство по экономическим элементам затрат:

а) расчет себестоимости единицы конкретного вида продукции;

б) основание для составления сметы затрат на производство;

в) исчисление затрат на материалы;

г) определение затрат на заработную плату;

д) установление цены изделия.

11. Назначение классификации по калькуляционным статьям расходов:

а) определение цены на заготовку деталей, узлов;

б) исчисление прямых и косвенных расходов;

в) расчет себестоимости единицы конкретного вида продукции;

г) служит основой для составления сметы затрат на производство.

12. К группировке затрат по экономическим элементам относятся затраты на:

а) топливо и энергию на технологические цели;

б) основную заработную плату производственных рабочих;

в) амортизацию основных фондов;

г) расходы на подготовку и освоение производства;

д) дополнительную заработную плату производственных рабочих. ^

13. В группировку затрат по статьям калькуляции входят затраты на:

а) сырье и основные материалы;

б) оплату труда;

в) амортизацию основных производственных фондов;

г) топливо и энергию на технологические цели;

д) вспомогательные материалы.

14. К затратам на управление и организацию производства

в себестоимости продукции относятся затраты:

а) прямые;

б) косвенные;

в) переменные;

г) постоянные.

д) по обслуживанию оборудования.

15. Цеховая себестоимость продукции включает в себя затраты:

а) цеха на выполнение технологических операций;

б) предприятия на производство данного вида продукции;

в) цеха на управление производством;

г) цеха на выполнение технологических операций и управление цехом.

16. Производственная включает затраты:

а) цеха на производство себестоимость продукции данного вида продукции;

б) цеховую себестоимость и общезаводские расходы;

в) на производство и сбыт продукции;

г) на технологическую себестоимость;

д) на коммерческую себестоимость.

17. Коммерческая себестоимость продукции включает затраты:

а) на производство и сбыт продукции (коммерческие расходы);

б) цеховую себестоимость;

в) производственную себестоимость;

г) предприятия на основные и вспомогательные материалы;

д) предприятия на управление производством.

18. На снижение себестоимости продукции влияют внутри производственные технико-экономические факторы:

а) улучшение использования природных ресурсов;

б) повышение технического уровня производства;

в) улучшение структуры производимой продукции;

г) изменение состава и качества природного сырья;

д) изменение размещения производства.

19. К переменным расходам относятся:

а) материальные затраты;

б) расходы по реализации продукции;

в) амортизационные отчисления;

г) заработная плата производственного персонала;

д) административные и управленческие расходы.

20. Деление расходов на постоянные и переменные проводится с целью:

а) прогнозирования прибыли;

- б) определения для каждой конкретной ситуации объема реализации, обеспечивающего безубыточную деятельность (критический объем); г) выделения цеховой, производственной и коммерческой себестоимости.

21. Расходы и прибыль сбытовых организаций включаются в:

а) оптовую цену предприятия;

б) оптовую цену промышленности.

22. Под понятием «прибыль от реализации продукции» подразумеваются:

а) выручка, полученная от реализации продукции;

б) денежное выражение стоимости товаров;

в) разность между объемом реализованной продукции в стоимостном выражении (без НДС и акциза) и ее себестоимостью;

г) чистый доход предприятия;

д) затраты на производство реализованной продукции.

23. Понятие «балансовая прибыль предприятия» включает:

а) выручку, полученную от реализации продукции;

б) денежное выражение стоимости товаров;

в) разность между объемом реализованной продукции в стоимостном выражении и ее себестоимостью;

г) прибыль от реализации продукции, результат от прочей реализации, доходы от внереализационных операций (по ценным бумагам, долевому участию в других предприятиях), расходы и убытки от вне

реализационных операций;

д) выручку от реализации продукции за вычетом акцизов.

24. В понятие «рентабельность предприятия» входят:

а) получаемая предприятием прибыль;

б) относительная доходность или прибыльность, измеряемая в процентах к затратам средств или капитала;

в) отношение прибыли к средней стоимости основных фондов и оборотных средств;

г) балансовая прибыль на 1 руб. объема реализованной продукции;

д) отношение прибыли к цене изделия.

25. Рентабельность продукции определяется:

а) отношением балансовой прибыли к объему реализованной продукции;

б) отношением прибыли от реализации к выручке от реализации (без НДС и акциза);

в) отношением балансовой прибыли к средней стоимости имущества предприятия;

г) отношением балансовой прибыли к средней стоимости основных фондов и материальных оборотных средств.

26. Основные фонды при зачислении их на баланс предприятия (цеха, корпуса) в результате приобретения, строительства оцениваются:

а) по восстановительной стоимости;

б) по полной первоначальной стоимости;

в) по остаточной стоимости;

г) по смешанной стоимости.

27. Уровень использования основных производственных фондов характеризуют:

а) рентабельность, прибыль;

б) фондоотдача, фондоемкость;

в) фондовооруженность труда рабочих;

г) коэффициент сменности;

д) производительность труда рабочих.

28. Экстенсивное использование основных производственных фондов характеризуют:

а) фондоемкость, фондоотдача;

б) коэффициент сменности, коэффициент экстенсивного использования оборудования;

в) фондовооруженность труда;

д) рентабельность производства;

е) прибыль предприятия.

29. Интенсивное использование оборудования характеризуют:

а) коэффициент сменности;

б) фондоотдача;

в) фондовооруженность труда рабочего;

г) производительность данного вида оборудования;

д) коэффициент интенсивного использования оборудования.

30. Показатель фондоотдачи характеризуют:

а) размер объема товарной продукции, приходящейся на 1 руб. основных производственных фондов;

б) уровень технической оснащенности труда;

в) удельные затраты основных фондов на 1 руб. реализованной продукции;

г) количество оборотов оборотных средств.

31. Амортизация основных фондов — это:

а) износ основных фондов;

б) процесс перенесения стоимости основных фондов на себестоимость изготовляемой продукции;

в) восстановление основных фондов;

г) расходы по содержанию основных фондов.

32. Понятие «оборотные фонды предприятия» включает:

а) основные и вспомогательные материалы, полу фабрикаты собственного производства, покупные полуфабрикаты, комплектующие изделия;

б) часть средств производства, которые участвуют в производственном цикле один раз и полностью переносят свою стоимость на себестоимость изготовляемой продукции;

в) средства производства, многократно участвующие в процессе производства и переносящие свою стоимость на себестоимость выпускаемой продукции;

г) орудия труда, многократно участвующие в производственном цикле и переносящие свою стоимость на себестоимость изготовляемой продукции не сразу, а по частям, по мере изнашивания;

д) предметы труда, необходимые для изготовления продукции.

33. В состав оборотных производственных фондов предприятия входят материально-вещественные элементы:

а) производственные запасы сырья, материалов, полуфабрикатов, покупных изделий, запасных частей, топлива, незавершенное производство, расходы будущих периодов;

б) станки, агрегаты, приспособления, тара, стеллажи;

в) готовая продукция, денежные средства в кассе, на расчетном счете предприятия;

г) прибыль предприятия, задолженность поставщикам.

34. К фондам обращения относятся:

а) материальные ресурсы предприятия, отрасли;

б) готовые изделия на складе предприятия, продукция отгруженная, находящаяся в пути, денежные средства и средства в незаконченных расчетах (денежные средства в кассе, на расчетном счете, в аккредитивах, все виды задолженности);

в) готовые изделия, отгруженные потребителям, денежные средства в акциях, на расчетном счете, в кассе;

г) транспортные средства предприятия, производственные здания, сооружения;

д) прибыль.

35. В состав оборотных средств предприятия входят:

а) запасы материалов, запасных частей, топлива, готовой продукции на складе;

б) оборотные фонды и фонды обращения;

в) незавершенное производство, готовая продукция на складе;

г) производственные запасы, незавершенное производство, расходы будущих периодов, фонды обращения;

д) оборудование цехов, готовая продукция на складе.

36. Коэффициент оборачиваемости оборотных средств характеризуют:

а) размер реализованной продукции, приходящейся на 1 руб. производственных фондов;

б) средняя длительность одного оборота;

в) количество оборотных средств за соответствующий отчетный период;

г) уровень технической оснащенности труда;

д) затраты производственных фондов на 1 руб. товарной продукции.

37. Материалоемкость продукции характеризуют:

а) технический уровень производства;

б) экономное использование материалов;

в) общий вес материалов, израсходованных на изготовление изделия;

г) нормы расхода материалов на изготовление продукции;

д) чистый вес машины, агрегата.

38. Эффективность использования оборотных средств характеризуют:

а) прибыль, рентабельность производства;

б) уровень отдачи оборотных средств;

в) коэффициент оборачиваемости, средняя продолжительность одного оборота;

г) фондоотдача, фондоемкость продукции;

д) фондовооруженность труда.

СТАТИСТИЧЕСКОЕ ИЗУЧЕНИЕ ВЗАИМОСВЯЗЕЙ