2015-04-01

2015-04-01 2871

2871Его назначение — разработка проектов стратегического плана всех уровней и временных горизонтов, представляют собой проекты управленческих решений по реализации стратегии политики соответствующих субъектов управления. На уровне первичного звена национальной экономики (хозяйствующих субъектов) — его собственников, местных органов власти, субъектов федерации и т.д., — в процессе проектирования должны разрабатываться различные варианты развития соответствующих объектов управления с тем, чтобы было возможно:

- выбирать оптимальный в данной хозяйственной ситуации проект стратегического плана;

- иметь в наличии такой вариант проекта, который в будущем будет соответствовать изменившимся условиям хозяйствования, рыночной конъюнктуре.

Проект стратегического плана не является директивой, подлежащей безусловному исполнению. Свойства той или иной степени директивности он приобретает после его утверждения в установленном порядке. В рыночной экономике самая высокая степень обязательности выполнения показателей такого плана выявляется на уровне первичного звена национальной экономики. С повышением уровня управления степень обязательности ослабляется и обеспечивается не административным принуждением, а институтами права и экономическими методами. Единственным видом плана, приобретшим силу закона в условиях рынка, является государственный бюджет РФ и бюджеты субъектов федерации. Но они выполнимы в той мере, в какой предвидимая конъюнктура в национальной экономике фактически соответствует сложившейся. Проекты плана делятся на производственные, снабженческо-сбытовые, финансовые, кредитные и др. В зависимости от уровня иерархии в системе национальной экономики различают проекты плана хозяйственных субъектов, их ассоциаций, субъектов федераций и т.д.

|

|

|

5.5. Принципы стратегического планирования

Принципы — основополагающие правила, которым нужно следовать в силу социально-экономических условий, сложившихся в обществе.

1. Единство экономики и политики при приоритете политики. Согласно ему разработки прогнозов и программ планов должны исходить из целей политики, намеченных к реализации соответствующими субъектами управления. На макроуровне политики правящей партии (блок партий), реализуемой сформированным ею правительством. В этих условиях плановые документы являются инструментом реализации политики, господствующих в данное время классов, социальной общности людей и выступают не только в качестве социально-экономических и хозяйственных, но и политических решений. Объективной основой данного принципа является стремление субъектов управления обеспечить единство всей системы интересов, на базе которой и формируется политика классов, различных социальных общностей. Сказанное означает, что политика есть не что иное, как организованно оформленная система интересов соответствующих общностей людей. В системе интересов центральное место занимают экономические, они являются определяющими по сравнению с другими. Вместе с тем для нормального развития экономики нужны соответствующие политические условия. Поэтому политика выступает в качестве направляющего русла, в рамках которого функционирует экономика любой страны. На микроуровне собственники коммерческих организации формируют политику, определяющего направление их развития, распределение финансовых результатов деятельности в соответствии со своими интересами.

|

|

|

2. Принцип единства централизма и самостоятельности состоит в подготовке регулирующими органами проектов решений в формировании прогнозов, стратегических программ и планов, которые должны базироваться на информации о намерениях хозяйствующих субъектов, учитывать их интересы, а также обеспечивать воздействие на них в нужном для общества направления. Централизм обеспечивается, прежде всего, системой государственного заказа, разработкой и реализацией федеральными и региональными органами мероприятий финансовой, валютной и кредитной политики, социальной защитой населения и т.д. Вместе с тем в рамках существующего законодательства коммерческие организации свободны в своих действиях, в подготовке и реализации планов своей текущей и перспективной работы. В фирме централизм и самостоятельность находят свое конкретное воплощение в предоставлении своим филиалам максимально возможной свободы в хозяйственной деятельности, в том числе и в рамках общей стратегии фирмы.

3. Принцип научной обоснованности и эффективности прогнозов стратегических программ и планов означает необходимость учета в процессе их составления следующих требований:

а) разработка прогнозов стратегических программ и планов должна исходить из сущности, содержания и форм правления в практической деятельности экономических законов рыночного хозяйства, законов развития социальных отношений, науки и техники;

б) глубокое изучение и практическое использование в плановой работе достижений современной отечественной и зарубежной науки и техники;

в) ориентирование фирмы и корпорации на своевременное техническое перевооружение, реконструкцию и обновление производства, восприимчивость к научно-техническому прогрессу, быстрое реагирование на постоянно изменяющееся потребности общества;

г) обеспечение органического единства стратегического программирования и тактического проектирования, программ и прогнозов;

д) повышение степени достоверности планово-учетной информации, являющейся информационной базой для расчетов показателей прогнозов стратегических программ;

е) совершенствование технологий разработки всех плановых документов.

4. Принцип сочетания общих и локальных интересов при приоритете интересов более высокого ранга и стимулирование личной и комплексной заинтересованностей выполнения заданий стратегических программ и планов. Он означает:

а) объективную необходимость, органическую увязку интересов различных классов, социальных слоев, коммерческих организаций и отдельных работников в единую систему;

б) создание с помощью экономических стимулов в виде разнообразных форм зарплаты, премий, налоговых и кредитных льгот, обеспечения необходимыми материальными ресурсами, личной и коммерческой заинтересованности работников в установленном выполнении планов.

Кроме общих принципов, стратегическое планирование опирается на три локальных принципа.

|

|

|

1. Обеспечение оптимальной пропорциональности на основе выделения ведущих звеньев. Оно состоит в планомерном, сознательном формировании критерия оптимальности, в качестве которого могут выступать:

- время необходимое для решения той или иной проблемы стратегического планирования;

- объем капитальных вложений, требующихся для реализации плановых решений или материальных ресурсов во всех их разновидностях;

- количество работников, необходимых для решения плановой задачи.

2. Принципы единства и комплексности прогнозов, программ и планов. Их объективной основой являются единство воспроизводственного процесса в рамках фирмы, региона, существовании единого экономического пространства, единого рынка с присущей ему инфраструктурой. Единство различных плановых документов может быть формальным и обеспечиваться в таком случае едиными формами, показателями, способами их расчета, таблицами. Оно может быть материальным, опираться на конкретные ресурсы, необходимые для выполнения заданий. Единство стратегических прогнозов коммерческих организаций достигается посредством координации в единое целое планов их структурных подразделений, филиалов, разработанных в русле общей стратегии фирмы. На макроуровне указанная проблема решается путем согласования федеральных и региональных программ и прогнозов, взаимной увязки показателей. Их комплексность обеспечивается учетом всех внешних и внутренних факторов, определяющих развитие объекта стратегического планирования. Она означает также многоаспектный характер работы над плановыми документами.

3. Принцип единства процесса разработки, обеспечение возможности выполнения и проверки стратегических программ и планов, которые в процессе становления стремятся обеспечить внутреннюю согласованность всех разделов и показателей этих плановых документов, точность плановых расчетов, а также возможность их последующей проверки. Практическая реализация требований данного принципа в стратегическом планирование предполагает:

|

|

|

а) своевременное доведение плановых заданий до исполнителей, участников различных проектов;

б) тщательный контроль соответствия выполнения решений в форме стратегических планов и программ наличным параметрам функционирование плановой экономики, ее отдельных подсистем и элементов. Проверка наличных целей, задач, показателей призвана:

- выявить ошибки, допущенные в процессе стратегических планов;

- вскрыть неиспользованные резервы, возможности, не учтенные ранее или вновь возникшие, и включить их в воспроизводственный процесс;

- обнаружить сложившиеся или складывающиеся диспропорции в планируемом объекте и принять неотложные меры по их устранению;

- выявить новые потребности, возникшие уже в ходе выполнения планов и отыскать необходимые ресурсы, требующиеся для их удовлетворения.

5.6. Методы стратегического планирования

Под ними понимают конкретные способы, технические приемы, с помощью которых решается какая-то проблема предприятия, рассчитываются числовые значения показателей прогнозов, стратегических планов и программ.

1. Экспериментные (оценочные) или эвристические методы. Они основаны на использовании косвенной и.неполной информации, опыта специалистов, экспериментов и интуиции.

2. Методы социально-экономического анализа. Представляют собой всестороннее изучение социально-экономической действительности, познание внутренних связей и зависимостей явлений с целью определения прогрессивных тенденций развития и возможностей совершенствования обществ, отношений и производства. При анализе используются такие рабочие методы, как сравнение, группировки, цепные подстановки, исчисление индексов, балансовых разниц, расчет коэффициентов регрессии и корреляции, метод главных компонентов.

3. Методы прямых инженерно-экономических расчетов. Они включают расчеты улучшения использования производственных мощностей, ресурсов, снижение себестоимости, эффективность производства.

4. Балансовый метод. Под ним понимается совокупность приемов, используемых для обеспечения увязки и согласования взаимосвязанных показателей.

5. Экономическо-материальные методы и модели. Они представляют собой специфические приемы анализа социально-экономической прибыли, равновесия экономики, прогнозирования экономического роста.

6. Метод системного анализа и синтеза. Состоит в расчленении, разложении экономической системы и протекающих в ней процессов на составные части и определение на этой основе ведущих звеньев, «узких мест», ключевых проблем перспективы развития. Анализ и синтез представляют единое методологическое целое. Метод системного анализа и синтеза может использоваться при решении всех проблем стратегического планирования.

5.7. Стратегическое планирование фирмы.

Состоит из ряда взаимосвязанных этапов. Сначала проводится исследование организационной среды, потом определяются основные ориентиры фирмы, далее, в рамках стратегического анализа фирма сравнивает результаты первого и второго этапов, определяет возможные варианты стратегий, затем выбирает один из них и формулирует собственную стратегию. На последнем этапе фирма подготавливает окончательный стратегический план из ранее проведенных разработок и предложений нижестоящих уровней. Рассмотрим этапы более подробно.

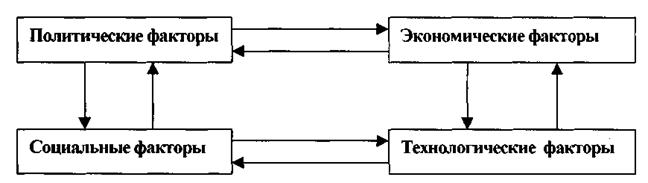

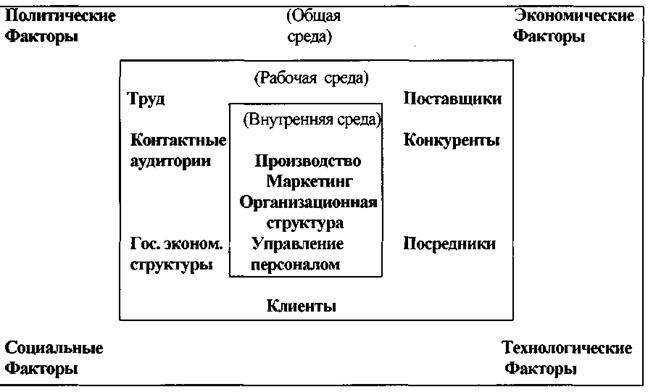

Организационную среду фирмы можно определить как совокупность трех сфер - внутренней, рабочей и общей среды. Внутренняя среда включает в себя следующие основные элементы: производство, финансы, маркетинг, управление персоналом, организационную структуру. Рабочая среда - это среда контактов с фирмой, она включает тех участников рынка, с которыми у фирмы есть прямые отношения или которые оказывают прямое воздействие на нее. Это поставщики экономических ресурсов, необходимых фирме (сырье, финансовый капитал, производственный капитал). Отдельно выделяют поставщиков труда (наемных работников), затем клиентов (потребителей продукта фирмы), посредников (финансовые, торговые, маркетинговые, государственные экономические структуры (например, налоговая инспекция). К элементам рабочей среды относят конкурирующие фирмы и контактные аудитории — СМИ, общества потребителей и т.п., которые оказывают существенное влияние на формирование благоприятного или неблагоприятного облика фирмы. Общая среда состоит из элементов, которые не связаны с фирмой напрямую, но определенным образом влияют на функционирование предприятия. Выделяют четыре основных элемента общей среды: экономический, технологический, политический, социальный. Каждый из них, в свою очередь, тесно связан с остальными факторами и воздействует на них (рис. 1).

•

Рис. 1. Взаимосвязь факторов общей среды

Анализ организационной среды фирмы —- это процесс определения критически важных элементов системы, которые могут оказать влияние на способности фирмы в достижении своих целей. Он выполняет ряд важных функций в деятельности фирмы:

1. Улучшает учет наиболее важных факторов, влияющих на экономическую ориентацию и ее будущее;

2. Помогает создать наиболее благоприятное впечатление;

3. Обеспечивает информацией для выполнения рабочих функций.

Процесс анализа организационной среды начинается с определения основных элементов внутреннего и внешнего пространства фирмы. После того, как они найдены, фирма должна выбрать те из них, которые являются для нее наиболее важными, их называют «критическими точками». На начальном этапе фирма должна определить пределы анализа среды. На установление таких пределов влияют 3 основных фактора:

1. Число и характеристика критических точек изменяется от организации к организации;

2. Анализ среды ограничен временными рамками.

Как показывает первый фактор, у каждой организации есть свой комплекс «критических точек». Он зависит от размеров организации, характера ее деятельности, выбранных целей, географических, исторических и прочих особенностей. Размеры организации неоднозначно влияют на установление круга значительных факторов внешней среды. С одной стороны, крупная организация имеет возможность большего контроля над общей средой, чем мелкая. Влияние большой фирмы на окружающую среду может в определенной степени нейтрализовать воздействие внешнего мира на ее деятельность. Поэтому целый ряд элементов внешней среды представляются крупной организации менее значительными, чем мелкие (например, у нее, как правило, стабильные, хорошо налаженные контакты с поставщиками, она менее уязвима перед конкурентами, имеет серьезные финансовые преимущества в плане основания новых технологий и т.д.). С другой стороны, крупные фирмы менее подвижны и гибки, чем небольшие, а потому должны хорошо ориентироваться в окружающей среде, для приспособления к будущим изменениям. К тому же они несут большую социальную ответственность перед внутренними участниками, потребителями, обществом в целом; эти фирмы могут расширить анализ внешней среды по сравнению с мелкими в связи с наличием у них серьезного экономического потенциала. Крупной фирме уже в текущем, коротком периоде становится под силу провести анализ не только рабочей, но и общей среды.

Характер деятельности фирмы также в большой степени влияет на оценку факторов среды и выбор «критических точек» организационной среды. Если общим направлением деятельности выбрано развитие, то фирма должна хорошо знать положение дел в отрасли, куда она собирается выйти с новыми товарами, своих будущих конкурентов и покупателей, динамику технологических изменений и т.д. При стремлении к выживанию за счет отказа от выпуска неконкурентоспособных товаров, ей следует лучше ознакомиться с юридическими аспектами проблемы, формами регулирования отношений с наемными работниками и т. д.

Исторический период по своему расставляет акценты в характере внутренних приоритетов фирмы. Ранее любое предприятие действовало как замкнутая на себя, закрытая система, которая была озабочена только своими внутренними проблемами. Приспособление к внешним условиям воспринималось фирмой как ненужное, поскольку рынки были недостаточно насыщены товарами, проблемы конкурентной борьбы не стояли так остро, как в нынешних условиях. На данном этапе бизнес вынужден сочетать анализ внутренних проблем с очень внимательным подходом к внешним аспектам своей деятельности. Большинство современных рынков перенасыщены товарами, конкурирование в области товаров и услуг достигло особой остроты, правилом стало быстрое обновление товарных рынков и связанные с ним технологические изменения. Современная экономика организации - это открытие системы, внутренняя стабильность которой зависит от условий внешней среды.

Формирование базы данных об организационной среде. Техника анализа среды. Когда определены наиболее значимые факторы среды организации, необходимо получить о них всю информацию. Определение информации о «критических точках» можно осуществить следующими способами:

1. сканированием среды (поиском уже сформированной информации, той которой существует в перспективе);

2. мониторингом (отслеживанием текущей, вновь появляющейся информации);

3. прогнозированием (попыткой создать информацию о будущем состоянии среды).

Отслеживание информации осуществляется в рамках трех главных типов систем ее получения:

- иррегулярные системы. Распространены в исследованиях особых ситуаций. Хорошо действуют в условиях продолжающегося кризиса среды (такого, например, как нехватка энергии, политические потрясения и т. д.) Фокусируются в прошлое, чтобы найти события, подобные данным. Могут быть применены для краткосрочной реакции на кризис в организации. Мало используются для определения возможных будущих событий.

- регулярные системы. Для них характерен повторяющийся, чаще всего ежегодный обзор событий. Результаты периодических исследований применяются менеджментом при принятии рабочих решений. Здесь присутствует ретроспективный момент, хотя проявляется некоторое внимание к будущему.

- системы непрерывного обзора. Постоянно исследуют значимые элементы среды организации, являющиеся устойчивыми компонентами процесса работы предприятия. В большей степени ориентированы на будущее. Используют методы прогнозирования. Их применение ограничено нехваткой средств у организации, а также в тех случаях, когда аналитики фирмы не в состоянии правильно определить значимые факторы среды.

Информация о среде организации, необходимая для разработки стратегии. Прежде чем приступить к поиску информации, фирма должна определить круг вопросов по каждому из значимых элементов внутренней и внешней среды. Примерный перечень признаков для характеристики внутренней среды:

1. Производство (размеры и мощности, тип и возраст оборудования, источники поставок, тенденция производительности, информационные возможности, нормирование работ, уровень брака);

2. Маркетинг (номенклатура продукции, качество, размеры и доля рынка, качество маркетинговое исследований, эффективность применение рекламы, организация продаж и сервиса);

3. Финансы (активы, валовые накопления, доходность, источники денежных привлечений, показатели баланса);

4. Управление персоналом (программы обучения, процедуры привлечения и подготовки кадров, анализ трудовых операций, содержательность работы, система вознаграждений);

5. Организационная структура. Власть и лидерство: характер делегирования полномочий, тип организационной структуры, отношения между менеджерами и рабочими, характер власти, эффективность менеджмента.

Аналогичным способом можно сопоставлять перечень вопросов для обзора внешней среды. Источники информации могут иметь разнообразный характер: личный опыт, деловые отчеты, журналы и газеты, конференции, докладные записки, друзья, работники фирмы, внешние участники, книги, члены совета директоров и другие источники. Сбором информации занимаются все службы предприятия. В тоже время этот процесс координируется и контролируется высшим руководством, который кроме этого самостоятельно занимается сбором сведений, т. к. обладает возможностью вхождения в различные информационные каналы. Оценка информации является заключительным этапом анализа и определения возможных вариантов стратегии. Основной целью оценки информации является выяснение отрицательных и положительных воздействий среды на будущую деятельность фирмы. Есть несколько методов оценки, которые наиболее распространены:

1. Метод 5x5 для определения наиболее значимых элементов внешней среды включает в себя 5 вопросов о 5 факторах внешней среды:

- если вы обладаете информацией о факторах внешней среды, назовите хотя бы 5 из них;

- какие 5 факторов из планов ваших конкурентов, вам известны; какие 5 факторов внешней среды представляют для вас наибольшую значимость;

- если вы уже определили направление стратегии, какие 5 факторов могли бы стать наиболее важными для достижения ваших целей;

- назовите 5 внешних пространств, включающих возможность изменений, которые могли бы стать благоприятными для вас.

Для того, чтобы дать достоверные ответы на каждый из 5 вопросов, необходимо собрать уже существующую информацию об организационной среде и попытаться дать прогнозы ее будущего состояния.

2. Метод оценки, представляющий собой перечень из 4-х вопросов, включающий основные критерии оценки влияния каждого значимого фактора среды на будущее организации:

- как данный фактор может повлиять на положение фирмы?

- какова вероятность усиления этого фактора, можно ли будет его проследить?

- насколько велико будет воздействие фактора на организацию?

- когда воздействие этого фактора на организацию может ослабиться?

3. Метод SWOT - (по начальным буквам английских слов «сила», «слабости», «возможности», «угрозы»). Этот метод, будучи способом оценки среды, в тоже время имеет более широкое применение, т к. используется уже в стратегическом анализе и определении конкретных перспектив фирмы. В рамках этого метода организация, с одной стороны, выявляет и оценивает, собственные сильные и слабые стороны, с другой стороны, определяет возможности и угрозы, содержащиеся во внешней среде.

ТЕМА 6. ПЛАНИРОВАНИЕ ПОТЕНЦИАЛА ПРЕДПРИЯТИЯ (НАУЧНО–ТЕХНИЧЕСКОГО И СОЦИАЛЬНОГО РАЗВИТИЯ)

Планирование научно–технического развития.

План состоит из следующих подразделов:

1. Освоение новых видов продукции и повышение качества вырабатываемой продукции.

2. Внедрение в производство прогрессивной технологии, механизации и автоматизации.

3. Совершенствование управления, планирования, организации производства.

4. Внедрение научной организации труда.

5. Научно–исследовательские и опытно-конструкторские работы.

Ввод в производство того или иного мероприятия должен обеспечить предприятию получение соответствующего экономического эффекта, который выражается в стоимостных или натуральных показателях. Он может быть как абсолютным, так и сравнительным. Абсолютный – устанавливается по каждому объекту новой техники в отдельности и характеризует собой величину отдачи, которую предприятие должно получить в результате осуществления для этой цели денежных затрат. Сравнительный — определяется по двум или более сравниваемым вариантам и показывает преимущество какого-то одного из них.

Экономическая эффективность капитальных затрат определяется отношением установленного экономического эффекта к тем денежным затратам, которые должны быть произведены предприятием в целях внедрения в производство новой техники, осуществления того или иного оргтехмероприятия. Для планирования повышения эффективности производства применяется единая система показателей, из которых одни относятся к обобщающим, другие -— к дифференцированным.

В обобщающие показатели входят: темп роста объема производства продукции; выработка нормативной чистой (товарной, валовой) продукции на 1 р. затрат; относительная экономия основных производственных фондов, нормируемых оборотных средств, фонда заработной платы промышленно-производственного персонала предприятия; показатели общей рентабельности и затрат на 1 руб. товарной продукции.

Дифференцированными показателями являются: темп роста производительности труда; доля прироста объема производства продукции за счет повышения производительности труда; показатели использования основных производственных фондов, нормируемых оборотных средств; фондоотдача, удельные капитальные вложения; срок окупаемости капитальных затрат; сумма материальных затрат (без амортизационных отчислений), приходящаяся на 1 руб. нормативной чистой (товарной, валовой) продукции.

Внедрение в производство мероприятий требует от предприятия определенных денежных затрат, которые подразделяются на капитальные (единовременные) и дополнительные (эксплуатационные).

К капитальным затратам относятся: стоимость нового оборудования; транспортные расходы по его доставке на предприятие; стоимость строительных и монтажных работ; затраты по испытанию оборудования перед пуском его в эксплуатацию; расходы по демонтажу заменяемого оборудования; недоамортизированная его стоимость (за минусом суммы, получаемой предприятием в результате ликвидации старого оборудования).

Дополнительные затраты включают в себя: сумму основной и дополнительной заработной платы рабочих (с учетом отчислений в фонд социального страхования), которые должны обслуживать новую технику; сумму амортизационных отчислении; расходы на текущий ремонт новой техники в течение года; стоимость электроэнергии, топлива, вспомогательных материалов, которые будут использоваться в процессе эксплуатации новой техники.

Чтобы определить экономический эффект от снижения себестоимости продукции (или увеличения прибыли), вызываемый использованием внедренного в производство мероприятия, рассчитываются следующие виды денежной экономии: условно-годовая, до конца года и переходящая. Сумма условно-годовой экономии определяется независимо от срока внедрения в производство мероприятия, т. е. из расчета всех 12 месяцев года, и позволяет сравнивать эффективность нескольких вариантов того или иного мероприятия, а также определять сроки окупаемости капитальных затрат.

Экономия до конца года Эд.г (в р.) устанавливается с момента внедрения в производство мероприятия и до конца планируемого года. Для этого используется формула

где C1 и С2 — себестоимость единицы данного вида продукции соответственно до и после внедрения в производство мероприятия, р.;

Впл — планируемый объем производства данного вида продукции в течение года, натуральные единицы;

Км — количество месяцев с момента внедрения в производство мероприятия и до конца планируемого года.

Что касается переходящей экономии, то она определяется по тем мероприятиям, которые были осуществлены в году, предшествовавшем планируемому. Ее сумма представляет собой разность между среднегодовой себестоимостью единицы продукции в предшествующем году и ее себестоимостью после проведения мероприятия, умноженной на количество продукции, которое должно быть выработано предприятием в планируемом году. Переходящую экономию Эп (в р.) можно выразить формулой

Эп=(С1В1+С2В2)/(В1+В2) С2)∙Впл,

где С1 и С2 — себестоимость единицы продукции до и после внедрения в производство мероприятия в предшествующем году, р.;

В1 и В2 — количество продукции, выработанной соответственно до и после внедрения в производство мероприятия, натуральные;

Впл — количество продукции, подлежащей выработке в планируемом году, натуральные единицы.

Для определения времени, в течение которого сумма капитальных затрат, необходимых для осуществления мероприятия, может быть покрыта получаемой экономией (прибылью), устанавливается срок окупаемости капитальных затрат. Для этого применяются следующие формулы:

.

.

где  — срок окупаемости капитальных затрат, годы;

— срок окупаемости капитальных затрат, годы;

К — сумма капитальных затрат; р.;

Эчуг — чистая условно-годовая экономия, т, е. сумма условно-годовой экономии за минусом эксплуатационных (дополнительных) затрат, р.;

12 — множитель, применяемый для перевода срока окупаемости, выраженного в долях года, в количество месяцев;

С1 и С2 — себестоимость продукции соответственно до и после осуществления мероприятия, р.;

ТП — товарная продукция в оптовых ценах предприятия после осуществления мероприятия, р.;

Одновременно со сроком окупаемости капитальных затрат определяется коэффициент экономической эффективности Е, равный обратной величине срока окупаемости:

Е = 1 /

Единый нормативный коэффициент экономической эффективности капитальных затрат в условиях работы предприятий пищевой промышленности принят равным 0,15, а соответствующий ему нормативный срок окупаемости капитальных затрат —6,7 годам (1/0,15).

Показателем оптимального варианта, определяемого на основе сравнительной эффективности капитальных затрат, является минимум приведенных затрат, представляющих собой сумму текущих расходов (себестоимость) и капитальных затрат, приведенных к одинаковой размерности на основе нормативного коэффициента экономической эффективности.

При наличии нескольких вариантов определенного технического решения их последовательное попарное сравнение выполняется с применением формул

Е = (С1 — С2)/(К2 — К1) =(K2 –- К1)/(С1–С2)

где Е — коэффициент сравнительной экономической эффективности;

— срок окупаемости дополнительных капитальных затрат по сравниваемым вариантам;

К1 и К2 – сумма капитальных затрат по сравниваемым вариантам(соответственно базисному и новому);

С1 и С2 — себестоимость продукции по сравниваемым вариантам(соответственно базисному и новому).

Если в результате расчета коэффициент сравнительной экономической эффективности по какому-либо сопоставляемому варианту будет больше, а срок окупаемости меньше таких же, но нормативных показателей, то дополнительные капитальные затраты и данный вариант могут считаться эффективными.

Планирование социального развития

План социального развития объединения, предприятия разрабатывается в виде следующих подразделов:

1. Изменение социально-демографической структуры производственного коллектива.

2. Улучшение условий и охраны труда, укрепление здоровья работников.

3. Улучшение социально-культурных и жилищно-бытовых условий сотрудников и членов их семей.

4. Планирование мероприятий по нравственному воспитанию трудящихся и совершенствованию руководства коллективом.