2015-04-01

2015-04-01 4081

4081Основные средства служат в течение нескольких лет и подлежат замене (возмещению) лишь по мере их физического или морального износа.

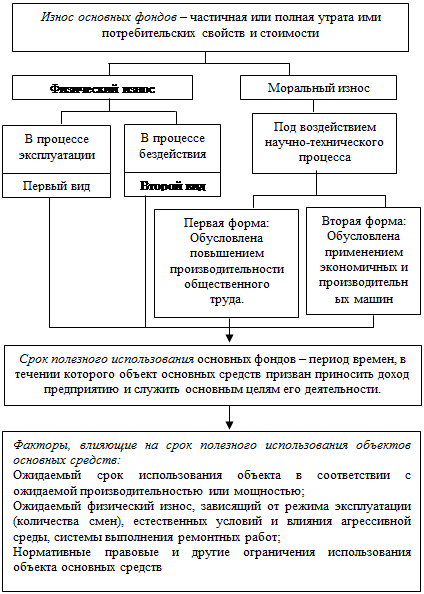

Износ основных средств – частичная или полная утрата основными средствами потребительских свойств и стоимости, как в процессе эксплуатации, так и при бездействии. Различают физический и моральный износ основных средств.

Физический износ средств труда выражается в потере ими технических свойств и характеристик в результате эксплуатации, атмосферных воздействий, условий хранения.

Моральный износ основных средств – снижение стоимости действующих основных средств в результате появления новых их видов, более дешевых и более производительных. Различают две формы морального износа. Первая проявляется в потере стоимости оборудования в результате повышения производительности труда в отраслях, изготавливающих их. Новые машины становятся более дешёвыми, а действующие морально обеспечиваются, экономически устаревают. Моральный износ второй формы выражается в потере стоимости средством труда в результате появления новых, более производительных машин, лучших по технико-экономическим параметрам. Моральный износ – категория экономическая.

Срок полезного использования - период, в течение которого использование объектов основных средств призвано приносить доход организации или служить для выполнения целей ее деятельности. Определение срока полезного использования осуществляется организацией при принятии объекта к бухгалтерскому учёту. Если срок не утверждён в централизованном порядке и отсутствует в технической документации объекта, то предприятие рассчитывает его самостоятельно. При этом оно руководствуется сроками ожидаемой нормативной производительности или мощности, временем физического износа, определяемого на основе режима эксплуатации объекта, влияния агрессивной среды и естественных условий, системы планово-предупредительных ремонтов. Учитываются и нормативно-правовые ограничения в использовании объектов (например, срок аренды).

Изложенное можно представить в виде следующей схемы:

| |||

|

Амортизация основных средств

Для своевременной замены средств труда, без ущерба для предпринимателя, необходимо, чтобы стоимость выбывающих средств была полностью перенесена на готовую продукцию. В амортизационном фонде должны быть накоплены необходимые средства. Только при этом условии процесс воспроизводства основного капитала может осуществляться планомерно и эффективно.

Амортизация – процесс постепенного перенесения стоимости основных средств по мере износа на производимую продукцию, превращения её в денежную форму и накопления финансовых ресурсов в целях последующего воспроизводства основных средств. По экономической сущности амортизация – это денежное выражение части стоимости основных средств, перенесённых на вновь созданный продукт.

Амортизационный фонд – особый денежный резерв, предназначенный для воспроизводства основных средств. Он является финансовым ресурсом для капитальных вложений. Амортизационный фонд предназначен для простого воспроизводства основных средств, замены изношенных средств новыми экземплярами, равными по стоимости. Однако в условиях высоких темпов научно-технического прогресса амортизация служит источником расширенного воспроизводства основных средств. В процессе воспроизводства основных средств моменты их простого возобновления и расширения гармонично объединены и их разграничение носит условный характер.

Такое понимание экономической сущности амортизации является широко распространённым, но не единственным.