2015-04-06

2015-04-06 23514

23514Производственные возможности – это возможности производства экономических благ при полном и эффективном использовании всех имеющихся ресурсов и данном уровне развития научно-технического прогресса.

Так как ресурсы ограничены, а потребности людей, как мы уже отмечали ранее, безграничны, то общество должно делать выбор: от чего оно вынуждено отказаться, чем поступиться, т.е. какую жертву принести, чтобы получить желаемый результат. Здесь мы сталкиваемся с проблемой альтернативности использования ресурсов. Например, если экономические ресурсы (земля, материалы, рабочая сила) используются для строительства жилых домов, то общество отказывается от строительства больниц, офисов, школ, которые могут быть построены из этих же ресурсов. Таким образом, общество вынуждено от чего-то отказываться, чем-то жертвовать, чтобы получить желаемый результат.

Количество одного товара, которым нужно пожертвовать для увеличения производства другого товара, называется альтернативными издержками.

Для их обозначения иногда используется другой термин – вмененные (скрытые) издержки достижения выбранного обществом результа та. В нашем примере вмененными издержками будут больницы, офисы, школы и т.д. Общество может абсолютно все ресурсы направить на строительство жилых домов, а может распределить ресурсы, чтобы построить меньшее количество домов, но зато какое-то количество других объектов.

Суть проблемы выбора в том, что если каждый используемый для удовлетворения многообразных потребностей фактор ограничен, то всегда существует проблема альтернативности его использования и поиска лучшего сочетания факторов производства.

Помимо указания на проблемы редкости и выбора важно еще раз напомнить о рациональном поведении человека в процессе хозяйственной деятельности. Суть рационального поведения – минимизация затрат и максимизация выгоды.

При рассмотрении большинства экономических проблем экономисты широко используют модели, которые хотя и упрощают реальную действительность, но позволяют лучше понять ее существо.

Для решения основной экономической проблемы – что, как и для кого производить – используется модель кривой производственных возможностей (КПВ).

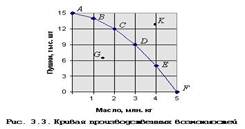

Разберем хрестоматийный пример. Допустим, необходимо произвести два товара – пушки и масло. Эти товары используются, как правило, для иллюстрации альтернативности гражданского и военного производства. Например, если абсолютно все ресурсы направить на выпуск масла, то объем его производства составит 5 млн. т. Альтернатива “масляному раю” – пушечное производство при том же уровне ресурсно-технологического обеспечения в объеме 15 тыс. шт.

Однако если общество снизит объем производства масла, то сможет иметь и пушки. Причем объемы производства масла и пушек не только альтернативны, но и взаимодополняемы. Значения альтернативных возможностей приведены в табл. 3.1.

Иллюстрация этой констатации представлена на графике кривой производственных возможностей (рис. 3.3), где по горизонтали отмечено количество масла, а по вертикали – количество пушек. Зафиксировав цифры на графике и соединив их, мы получим КПВ

КПВ дает представление о четырех взаимосвязанных понятиях:

1) ограниченности (редкости) ресурсов;

2) эффективности экономики;

3) экономическом выборе;

4) альтернативных затратах.

Прежде всего КПВ показывает максимально возможные и желательные объемы производства масла и пушек при полном использовании имеющихся ресурсов и неизменной технологии. Точки A, B, C, D, F и Е, лежащие на КПВ, отражают эти максимальные объемы. Экономисты определяют эти точки как эффективные.

Кривая производственных возможностей – модель, показывающая максимальное количество любого товара, которое может быть произведено в некоторой экономической системе при данном объеме производства всех других товаров, данном количестве ресурсов и данной технологии.

Выбор становится необходимым в условиях относительной ограниченности ресурсов. Выбор происходит между экономическими вариантами наилучшего использования ресурсов. Оптимальным будет тот вариант, который обеспечивает максимум результата при минимуме затрат.

Экономической науке удалось разработать модель, представляющую выбор как экономическую проблему. Модель называется график производственных возможностей (ПВ).

Ось ординат показывает возможные величины производства товара А при ограниченном объеме ресурсов, ось абсцисс – возможные величины производства товара В из того же объема ресурсов. Соединив точки максимумов, получим кривую производственных возможностей (ПВ).

Рис.1.3. График производственных возможностей

Кривая ПВ обозначает границы максимально возможного одновременного производства товара А и В при полном использовании ограниченных ресурсов.

Выбор оптимального варианта ограничен числом вариантов, представленных совокупностью точек этой кривой.

Кривая ПВ характеризует отрицательную зависимость между парными величинами максимальных результатов производства. При наращивании производства товара А мы неизбежно теряем какое-то количество товара В, и наоборот. Теряемое количество одного товара при максимизации производства другого называется альтернативной ценой.

Точка Е есть результат неполного использования производственных ресурсов. В точке Е имеется резерв ресурсов для одновременного наращивания производства товара А и В. И опять возникает проблема выбора оптимального варианта.

Количество товаров, которые приходится терять при максимизации производства в условиях неполного использования ресурсов, называетсяальтернативными затратами.

Издержки одного блага, выраженные в другом благе, которым пришлось пренебречь, называются альтернативными (вмененными) издержками. Также иногда их называют издержками отвергнутых возможностей.

Оптимальным вариантом в точке Е будет такой, который обеспечивает максимальную эффективность использования ресурсов. Формула эффективности – это отношение максимума результата к минимуму затрат (или дохода к расходам).

Вмененные (альтернативные) издержки, от которых следует отказаться, чтобы получить другой продукт.

Вводится новое понятие вмененные (альтернативные) издержки. Ресурсы редки. Поэтому приходится делать выбор между альтернативным их применением. Количество продуктов, от которого следует отказаться или которым нужно пожертвовать, чтобы получить какое-то количество любого другого продукта, называется вмененными (альтернативными) издержками производства этого продукта. В нашем случае количество Y (роботов), от которого приходится отказаться, чтобы получить дополнительную единицу X (пиццы), и есть вмененные издержки. Экономисты открыли закон возрастающих вмененных издержек. Что же он означает?

Согласно закону возрастающих вмененных издержек производство дополнительных единиц одного продукта влечет за собой жертвование возрастающим количеством единиц другого продукта.

В графическом изображении этот закон находит отражение в форме кривой производственных возможностей. Здесь имеет смысл снова подчеркнуть, что в любой данный момент экономика полной занятости ресурсов и полного объема производства вынуждена жертвовать выпуском одних видов товаров и услуг, чтобы добиться увеличения производства других. В силу того, что ресурсы не обладают равной производительностью во всех возможных процессах их использования, переключение ресурсов из одной сферы их применения в другую обусловливает возникновение закона возрастающих вмененных издержек.

Следует подчеркнуть главное: не существует однозначного или общепринятого решения проблемы экономии. Разные общества, обладающие различным культурным и историческим прошлым, разными обычаями и традициями, противоположными идеологическими устоями (не говоря уже о ресурсах, различающихся между собой и количественно, и качественно), используют разные институты для решения реальной проблемы относительно редкости ресурсов.

Например, такие страны, как Россия, Соединенные Штаты, Англия, пытаются добиться эффективности использования своих ресурсов каждая по-своему в рамках признанных там целей, идеологий, уровней технологии, обеспеченности ресурсами и культурных ценностей. Лучший способ решения дилеммы «неограниченные потребности? редкие ресурсы» в одной экономической системе может оказаться непригодным в другой системе.

Фискальная и бюджетная политика государства. Инструменты фискальной политики

Фискальная политика представляет собой меры, которые предпринимает правительство с целью стабилизации экономики с помощью изменения величины доходов и/или расходов государственного бюджета. (Поэтомуфискальную политику также называют бюджетно-налоговой политикой.)

Целями фискальной политики как любой стабилизационной (антициклической) политики, направленной на сглаживание циклических колебаний экономики, являются обеспечение:

1) стабильного экономического роста;

2) полной занятости ресурсов (прежде всего решение проблемы циклической безработицы);

3) стабильного уровня цен (решение проблемы инфляции).

Фискальная политика – это политика регулирования правительством прежде всего совокупного спроса. Регулирование экономики в этом случае происходит с помощью воздействия на величину совокупных расходов. Однако некоторые инструменты фискальной политики могут использоваться для воздействия и на совокупное предложение через влияние на уровень деловой активности. Фискальную политику проводит правительство.

Инструментами фискальной политики выступают расходы и доходы государственного бюджета, а именно:

1) государственные закупки;

2) налоги;

3) трансферты.

Фискальная политика государства представляет собой систему регулирования, связанную с правительственными расходами и налогами. Под правительственными расходами понимаются государственные закупки товаров и услуг. Это могут быть различные виды закупок (строительство за счёт бюджетных средств дорог, школ, медицинских учреждений, объектов культуры, закупки сельскохозяйственной продукции, внешнеторговые закупки, закупки военной техники и т.д.). Главный признак этих закупок состоит в том, что потребителем выступает государство. Государственные закупки разделяют на два вида: закупки для собственного потребления государства и закупки для регулирования рынка.

Государственные расходы играют значительную роль в обеспечении стабильности социально-экономического развития, формировании нового качества экономического роста. Вторым важным инструментом фискальной политики являются налоги.

Налоги - инструмент тонкий, и пользоваться ими нужно очень осторожно и продуманно, поскольку они выполняют не только фискальную функцию - по аккумуляции денежных средств в бюджет, но и распределительную, стимулирующую и контрольную функции. Высокие налоговые ставки ведут к тому, что работать много и хорошо зарабатывать становится невыгодно, а низкие налоговые ставки могут ударить по доходам бюджета. При правильном применении налогового инструмента он может принести немалую пользу, при ошибочном - непоправимый вред.

Политика государственных расходов и налогов является одним из важнейших инструментов государственного регулирования экономики, направленных на стабилизацию экономического развития. Государственные расходы и налоги оказывают прямое воздействие на уровень совокупных расходов, а следовательно, и на объём производства, и занятость населения.

Бюджетная политика - это часть финансовой политики, проводимой государством. Она определяет принципы организации отношений в области финансов при формировании доходов бюджетов, осуществления их расходов, проведении межбюджетных отношений. Данная политика влияет на пропорции и размеры финансовых ресурсов, централизуемых государством, определяет структуру расходов и перспективы применения бюджетных средств в целях развития экономики страны.

Бюджетная политика государства регулирует все отношения в области финансов, которые происходят между предприятиями и государством посредством осуществления налоговых сборов, при проведении инвестиционной политики, планировании бюджетных расходов в отношении приоритетных отраслей деятельности. Государство целенаправленно воздействует на экономику, изменяя объем и структуру госрасходов, налогообложения и госсобственности, которые и являются инструментами, с помощью которых проводится бюджетная политика. Ее главные параметры отражаются в бюджете и выступают как инструмент управления госфинансами. Цели бюджетной политики на финансовый год прописаны в Бюджетном послании Президента Федеральному Собранию.

Бюджетная политика - стратегическое направление, которое определяет перспективы формирования и последующего использования финансов в целях решения главных проблем экономики. Поэтому выделяют три основных направления этой политики: Аллокационная составляющая. Означает необходимость корректировки рыночного механизма регулирования финансовых ресурсов в экономике в целях увеличения эффективности рынка. Например, государство при сборе налогов может ограничивать производство невостребованных на внешнем рынке товаров и способствовать производству таких благ, которые обладают большими достоинствами. Распределительная составляющая.

Она заключается в изменении результатов распределения доходов. Пример: бюджетная политика по сбору налогов с работающего населения помогает выплачивать пособия и пенсии нетрудоспособным. Стабилизационная составляющая. Определяет влияние на макроэкономическое равновесие, определяющееся размерами налогов, расходов бюджета, величиной госдолга и общим состоянием кредитной системы. Необходимо отметить, что учетная политика бюджетной организации играет особую роль в организации бюджетного учета.

На предприятии она определяется с помощью плана счетов и существующих требований к организации бюджетного учета в этой области. Бюджетный учет (в отличие от коммерческой организации) гораздо сложнее. При этом уровень контроля за использованием бюджетных средств гораздо выше. Что в таком случае даст учетная политика? Позволяет закрепить существующие методы ведения учета, которые применяются из года в год. По структуре учетная политика включает организационный, методический разделы и приложения с рабочим планом счетов, графиком документооборота и перечнем неунифицированных форм, созданных организацией самостоятельно.