2015-04-06

2015-04-06 369

369Принимаем горизонт расчета Т расч = 10 годам; ставку дисконта Е = 10 %; срок строительства станции Т стр = 4 годам. Частичную эксплуатацию начать с четвертого года. Распределение инвестиций по годам произвести следующим образом:

· затраты на приобретение внеоборотных активов (капитальные вложения в основные фонды) распределять равномерно в течение четырех лет;

· в первый год эксплуатации к инвестиционным затратам на приобретение оборудования добавить затраты на приобретение внеоборотных активов (стоимость месячного запаса топлива).

В первый год эксплуатации объем продаж принять равным 0,8 от номинального; величину амортизационных отчислений рассчитать по норме амортизации:

от суммы инвестиций за предыдущие три года строительства.

Второй год эксплуатации принять годом нормальной эксплуатации, начиная с этого года объем и величина издержек производства будут номинальными и постоянными во все последующие годы; амортизационные отчисления, рассчитанные от полной суммы капитальных вложений в сооружение станции, в дальнейшем остаются постоянными.

Для каждого варианта рассчитать потоки наличности и представить в таблице 14. Для расчета чистой прибыли можно величину налогов принять в размере 20 % от балансовой прибыли. В дальнейшем для выбранного варианта налоги рассчитать подробно.

Для расчета выручки от продаж принимаем тариф на электроэнергию: τ э=3у.е./1кВтч, тариф на тепловую энергию: τq =1000д.е./Гкал.

Таблица 14 - Поток реальных денег варианта 1

| № | Наименование показателя | Значение показателя по годам, тыс. д.е. | |||||||||

| годы | |||||||||||

| Операционная деятельность | - | - | - | 1009514,4 | 1009514,4 | 1009514,4 | 1009514,4 | 1009514,4 | 1009514,4 | ||

| 1.1 | Объём продаж | 0,8 | |||||||||

| Отпуск эл.эн. Эотп | - | - | - | + | + | + | + | + | + | + | |

| Отпуск тепл..эн. Q отп | - | - | - | + | + | + | + | + | + | + | |

| 1.2 | Цена продаж | ||||||||||

| Тариф на эл.эн. τ э = 3у.е./1кВтч | |||||||||||

| Тариф на тепл. эн. τq = 1000 д.е./Гкал | |||||||||||

| 1.3 | Выручка от продаж | - | - | - | 3429907,2 | ||||||

| 1.4 | Суммарные издержки | - | - | - | |||||||

| 1.4.1 | Переменные издержки Ит | - | - | - | |||||||

| 1.4.2 | Амортиза-ционные отчисления Иам | - | - | - | |||||||

| 1.4.3 | Прочие постоянные издержки | - | - | - | |||||||

| 1.5 | Прибыль балансовая | - | - | - | 242066,2 |

Продолжение таблицы 14

| 1.6 | Налоги 0,2 п 1.5 | 48413,2 | 219908,6 | 219908,6 | 219908,6 | 219908,6 | 219908,6 | 219908,6 | |||

| 1.7 | Прибыль чистая | - | - | - | 879634,4 | 879634,4 | 879634,4 | 879634,4 | 879634,4 | 879634,4 | |

| Инвестиционная деятельность К=Косн+Коб | 1610466,58 | - | - | - | - | - | - | ||||

| 2.1 | Затраты на приобретение внеоборотных активов Косн | - | - | - | - | - | - | ||||

| 2.2 | Затраты на приобретение оборотных активов Коб | - | - | - | - | - | - | - | - | - |

Таблица 15 - Поток реальных денег варианта 2

| № | Наименование показателя | Значение показателя по годам, тыс. д.е. | |||||||||

| годы | |||||||||||

| Операционная деятельность | - | - | - | 315910,5 | 1001891,9 | 1001891,9 | 1001891,9 | 1001891,9 | 1001891,9 | 1001891,9 | |

| 1.1 | Объём продаж | 0,8 | |||||||||

| Отпуск эл.эн. Эотп | - | - | - | + | + | + | + | + | + | + | |

| Отпуск тепл..эн. Q отп | - | - | - | + | + | + | + | + | + | + | |

| 1.2 | Цена продаж | ||||||||||

| Тариф на эл.эн. τ э = 3у.е./1кВтч | |||||||||||

| Тариф на тепл. эн. τq = 1000 д.е./Гкал |

Продолжение таблицы 15

| 1.3 | Выручка от продаж | - | - | - | 3429907,2 | ||||||

| 1.4 | Суммарные издержки | - | - | - | |||||||

| 1.4.1 | Переменные издержки Ит | - | - | - | |||||||

| 1.4.2 | Амортиза-ционные отчисления Иам | - | - | - | 151577,5 | 151577,5 | 151577,5 | 151577,5 | 151577,5 | 151577,5 | 151577,5 |

| 1.4.3 | Прочие постоянные издержки | - | - | - | |||||||

| 1.5 | Прибыль балансовая | - | - | - | 205416,2 | ||||||

| 1.6 | Налоги 0,2 п 1.5 | 41083,2 | 212578,6 | 212578,6 | 212578,6 | 212578,6 | 212578,6 | 212578,6 | |||

| 1.7 | Прибыль чистая | - | - | - | 850314,4 | 850314,4 | 850314,4 | 850314,4 | 850314,4 | 850314,4 | |

| Инвестиционная деятельность К=Косн+Коб | 1827441,6 | - | - | - | - | - | - | ||||

| 2.1 | Затраты на приобретение внеоборотных активов Косн | - | - | - | - | - | - | ||||

| 2.2 | Затраты на приобретение оборотных активов Коб | - | - | - | 221452,1 | - | - | - | - | - | - |

По данным таблиц 14,15 рассчитаем показатели эффективности – ЧДД, ИД,  , ВНД для каждого варианта и выберем лучший.

, ВНД для каждого варианта и выберем лучший.

Для расчета ВНД необходимо рассчитать ЧДД при различных ставках дисконтирования, используя табличные значения коэффициента дисконтирования из приложения 7.

Показатели эффективности варианта 1:

Чистый дисконтированный доход ЧДД определяется по формуле:

где, τ - год приведения;

t - год вложения средств;

- горизонт расчета;

- горизонт расчета;

- норма дисконта;

- норма дисконта;

- чистая прибыль;

- чистая прибыль;

- амортизационные отчисления;

- амортизационные отчисления;

- капиталовложения в t год.

- капиталовложения в t год.

Индекс доходности ИД рассчитывается по формуле:

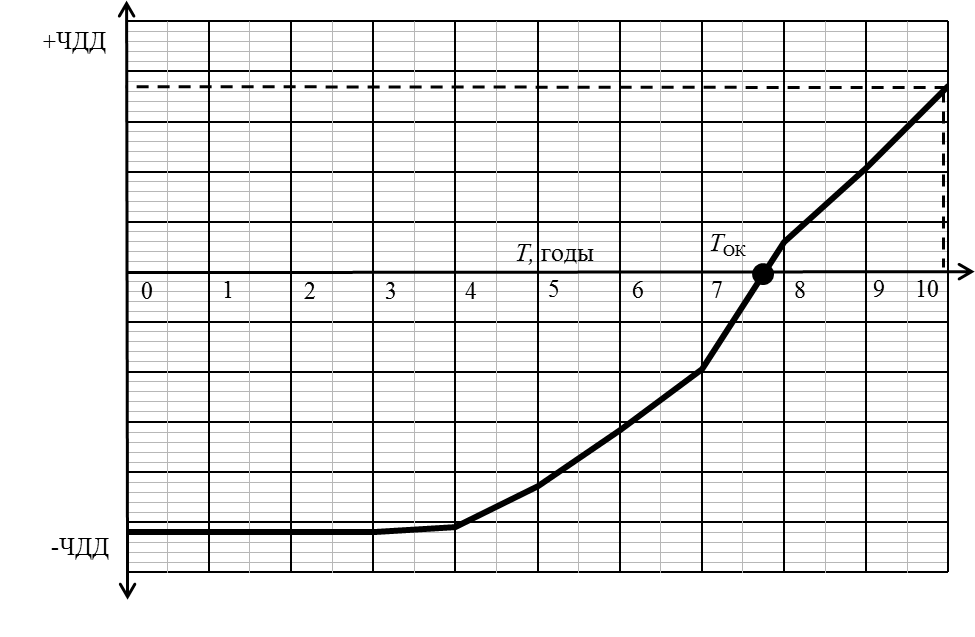

Определяем окупаемость инвестиций Т ок1, или срок возврата средств, графическим способом.

Срок окупаемости – минимальный временной интервал (от начала осуществления проекта), за пределами которого ЧДД становится (и в дальнейшем остается) положительным.

Для расчета срока окупаемости можно построить зависимость ЧДД от времени (шагов расчета), рисунок 5.

Рисунок 5 - Изменение ЧДД по шагам расчета

Из рисунка 5, следует что окупаемость инвестиций составляет Т ок1 = 7лет 9 месяцев.

Внутренняя норма доходности ВНД равна ставке дисконтирования  , при которой чистый дисконтированный доход (ЧДД) проекта равен нулю.

, при которой чистый дисконтированный доход (ЧДД) проекта равен нулю.

Если весь проект выполняется только за счет заемных средств, то ВНД равна максимальному проценту, под который можно взять заем с тем, чтобы суметь расплатиться из доходов от реализации проекта за расчетный период.

ВНД можно рассчитать по формуле:

где, при которых ЧДД1 положителен - первая ставка  и ЧДД2 отрицателен -вторая ставка

и ЧДД2 отрицателен -вторая ставка

Вариант 2:

Чистый дисконтированный доход ЧДД определяется по формуле:

Индекс доходности ИД рассчитывается по формуле:

Окупаемость инвестиций Т ок2, или срок возврата средств, найдем графическим способом:

Рисунок 6 - Изменение ЧДД по шагам расчета

Из рисунка 6, следует что окупаемость инвестиций составляет Т ок2 = 9 лет 1 месяц.

ВНД можно рассчитать по формуле:

Сравниваем показатели эффективности:

Вариант 1: Вариант 2:

ЧДД1 = 2547000 тыс. д.е. > ЧДД2 = 1466000 тыс. д.е.

ИД1 = 1,462 > ИД2 = 1,23

Т ок1 = 7лет 9мес. < Т ок2 = 9лет 1мес.

Е вн1 = 0,393 > Е вн2 = 0,270

По полученным показателям выбираем 1вариант оборудования т.к. у него меньше капиталовложения, издержки на амортизацию и капитальные ремонты, срок окупаемости инвестиций, больше чистый дисконтированный доход, индекс доходности и внутренняя норма доходности.

Рассчитаем показатели эффективности выбранного варианта и занесем их в таблицу 16.

Таблица 16 - Интегральные показатели эффективности

| Наименование показателей | Значение показателей по годам, тыс.д.е. | |||||||||

| 1.Капитальные вложения | 1610466,6 | - | - | - | - | - | ||||

| 2.Доход | 1009514,4 | 1009514,4 | 1009514,4 | 1009514,4 | 1009514,4 | - | ||||

| 3.Коэффициент дисконтирования при Е 1=0,15 | 0,247 | 0,247 | 0,247 | 0,247 | 0,247 | 0,247 | 0,247 | 0,247 | 0,247 | - |

| 4.Дисконтиро-ванные капитальные вложения | - | - | - | - | - | |||||

| 5.Суммарные дисконтированные капитальные вложения нарастающим итогом | - | |||||||||

| 6.Дисконтиро-ванный доход | - | - | - | - | ||||||

| 7.Суммарный дисконтированный доход нарастающим итогом | - | - | - | - | ||||||

| 8.Чистый дисконтированный доход | -320804 | -641608 | -962412 | -1270284 | -1000934 | -731584 | - 462234 | -192884 | - | |

| 9.Индекс доходности | 1,037 | |||||||||

| 10. Т ок (срок окупаемости) | 7 лет 9 месяцев |

Продолжение таблицы 16

| 11.Коэффициент дисконтирования при Е 2=0,20 | 0,162 | 0,162 | 0,162 | 0,162 | 0,162 | 0,162 | 0,162 | 0,162 | 0,162 | - |

| 12.Дисконтиро-ванные капитальные вложения | - | - | - | - | - | |||||

| 13.Дисконтиро-ванный доход | - | - | - | - | ||||||

| 14.Суммарные дисконтированные капитальные вложения нарастающим итогом | - | |||||||||

| 15.Суммарный дисконтированный доход нарастающим итогом | - | - | - | - | ||||||

| 16.Чистый дисконтированный доход | -210406 | -420812 | -631218 | -838702 | -665161 | -491620 | -318079 | -144538 | - | |

| 17.Индекс доходности | 1,013 | |||||||||

| 18.Срок окупаемости | 7 лет 9 месяцев | |||||||||

| 19.Внутренняя норма доходности | 0,136 |