2015-04-08

2015-04-08 5417

5417Смета затрат на производство и реализацию продукции составляется с целью определения общей суммы затрат предприятия (по экономическим элементам) и взаимной увязки этого раздела с другими разделами бизнес-плана предприятия.

В смету затрат включаются все затраты основных и вспомогательных подразделений предприятия, участвующих в производстве промышленной продукции, а также выполнении работ и услуг непромышленного характера как для хозяйств своего предприятия (капитального строительства и т.п.), так и для сторонних организаций. В смету затрат включаются также затраты на освоение производства новых изделий, затраты на подготовку производства, затраты на сбыт продукции и др.

| 209 |

При составлении сметы затрат исходными данными для расчетов являются соответствующие сметы и разделы бизнес-плана предприятия. Помимо смет и разделов плана исходными данными при составлении сметы затрат на производство и реализацию продукции по калькуляционному методу являются: себестоимость отдельных видов продукции по 'всей номенклатуре и данные об объеме выпуска товарной продукции.

Путем умножения каждой статьи плановой калькуляции по каждому из изделий на соответствующее количество изделий по программе планового периода и последующего суммирования данных по всем изделиям получают фабрично-заводскую себестоимость всей товарной продукции по статьям калькуляционного листа.

Себестоимость всей товарной продукции по калькуляционному своду должна быть равна себестоимости товарной продукции по смете затрат на производство и реализацию. Калькуляционный свод позволяет проверить правильность расчетов по смете затрат, в свою очередь, смета затрат на производство и реализацию товарной продукции контролирует правильность составления калькуляций себестоимости отдельных видов изделий.

Составление сметы затрат начинается с разработки смет затрат вспомогательных цехов, так как продукция вспомогательных и обслуживающих цехов потребляется основными цехами предприятия и затраты этих цехов включаются в себестоимость продукции основных производственных цехов. После составления смет затрат во вспомогательных цехах рассчитываются сметы затрат по основным цехам предприятия. На базе смет затрат цехов формируется заводская смета затрат и определяются показатели себестоимости товарной и реализуемой продукции.

Основой разработки сметы затрат служит классификация затрат по экономическим элементам (табл. 19.2).

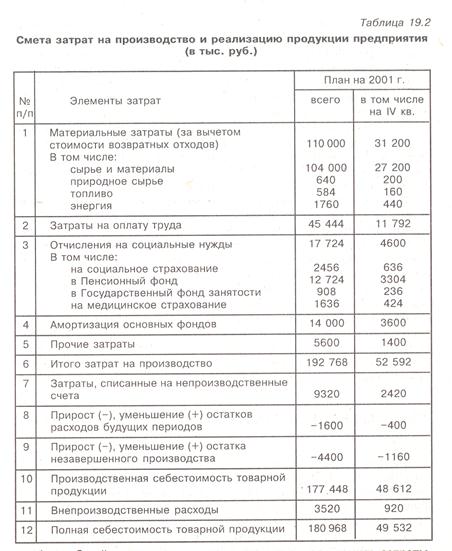

Элементами сметы являются: материальные затраты; затраты на оплату труда; отчисления на социальные нужды, в том числе на социальное страхование, в Пенсионный фонд, в Государственный фонд занятости, на медицинское страхование; амортизация основных фондов; прочие затраты. Они определяются традиционным способом согласно соответствующим инструкциям, методикам и положениям. Совокупность этих затрат по элементам (см. табл. 19.2), перечисленным в пп. 1-5, составляет общий объем затрат на производство продукции. Однако общая сумма затрат, отраженная в смете затрат, включает не только расходы на производство товарной продукции, но и затраты, связанные с приростом остатков незавершенного производства (в том числе полуфабрикатов собственного производства), расходами будущих периодов и оказанием услуг, не включаемых в товарную продукцию.

Для определения производственной себестоимости товарной продукции необходимо:

а) из общей суммы затрат на производство исключить затраты, относимые на непроизводственные счета, - стоимость работ по капитальному строительству и капитальному ремонту зданий и сооружений, которые выполнялись для своего предприятия, транспортные услуги, оказываемые сторонним организациям, непромышленным хозяйствам предприятия, стоимость научно-исследовательских работ, выполняемых для сторонних организаций, и т.п.;

б) учесть изменение остатков расходов будущих периодов: при их увеличении сумма прироста вычитается из сумм затрат на производство, а при уменьшении - прибавляется;

в) учесть изменение остатков незавершенного производства (в тех отраслях, где оно планируется): прирост уменьшает себестоимость товарной продукции, уменьшение - увеличивает.

Сумма, полученная после внесения изменений, предусмотренных пунктами а), б) и в) (см. табл. 19.2, пп. 7-9), представляет производственную себестоимость товарной продукции.

Для определения полной себестоимости товарной продукции необходимо к ее производственной себестоимости прибавить внепроизводственные расходы (см. табл. 19.2, п. 11). Внепроизводственные расходы включают расходы на упаковку изделий на складе, транспортировку продукции, комиссионные сборы и другие расходы, связанные со сбытом продукции.

Полная себестоимость товарной продукции отличается от себестоимости реализуемой продукции, на базе которой определяется сумма прибыли, наличием остатков нереализованной продукции. Для определения себестоимости реализуемой продукции необходимо к полной себестоимости товарной продукции прибавить себестоимость остатков нереализованной продукции на начало планируемого периода и вычесть себестоимость остатков нереализованной продукции на конец планового периода.

Смета затрат на производство используется при разработке финансового плана предприятия, для определения потребности в оборотных средствах, при составлении баланса доходов и расходов и определении ряда других показателей финансовой деятельности предприятия.

19.5. ЗАРУБЕЖНЫЙ ОПЫТ УЧЕТА ЗАТРАТ В УСЛОВИЯХ РЫНКА [2]

Зарубежные предприятия и фирмы применяют классификацию затрат, близкую к отечественной. При классификации по первичным элементам затрат к ним относят затраты на приобретение сырья, материалов, топлива, энергии, расходы на содержание персонала (оплата труда работников), амортизацию основного капитала (основных фондов), издержки по выплате процентов и прочие внешние издержки (аренда помещений, страховые взносы, транспортные расходы, услуги сторонних организаций, реклама и прочие расходы).

В состав издержек по статьям расходов (статьям калькуляции) входят:

· материалы;

· оплата труда;

· плата за аренду помещений;

· амортизация, под которой понимается часть постоянных издержек, образующихся за счет распределения единовременных затрат на приобретение основного капитала за несколько периодов его использования. Расчет величины амортизационных отчислений производится по методам линейной амортизации (близок отечественному методу), амортизации по остаточной стоимости, амортизации по объему производства;

· прочие издержки.

На зарубежных предприятиях (фирмах) часто при калькулировании затрат учитывается неполная, или ограниченная, себестоимость. Она может включать только прямые затраты, только переменные или рассчитывается на основе производственных расходов, даже если они косвенные. Другие виды затрат, которые по своей экономической сущности составляют часть текущих издержек, не включаются в калькуляцию, а возмещаются за счет общей суммы выручки (валовой прибыли). В этом заключается особенность учета неполной себестоимости по системе «директ-костинг», или системе учета прямых затрат. В соответствии с этой системой издержки подразделяются на постоянные (остаточные и стартовые), переменные, валовые и предельные.

Под предельными издержками понимается средняя величина издержек прироста или сокращения на единицу продукции, возникших вследствие изменения объемов производства и реализации более чем на одну единицу продукции. Считается, что постоянные расходы слабо связаны с издержками производства отдельных видов продукции, поэтому их не включают в расчет себестоимости изделий, а как расходы данного периода списывают с полученной прибыли в течение того периода, в котором они были произведены.

Особенностью организации учета на зарубежных фирмах является его подразделение на финансовую и управленческую (производственную) подсистемы. Правила ведения финансового учета и составления внешней финансовой отчетности регламентируются государством. Организация управленческого (производственного) учета - внутреннее дело фирмы. Администрация фирмы решает, как классифицировать затраты, насколько их детализировать и увязывать с центрами ответственности, как вести учет фактических или стандартных (плановых, нормативных), полных либо частичных (переменных, прямых, ограниченных) затрат.

Важной характеристикой зарубежных систем управленческого учета является оперативность учета затрат. С этой точки зрения учет затрат подразделяется на учет:

· фактических (прошлых, исторических) затрат;

· затрат по системе «стандарт-кост».

Система «стандарт-кост» включает разработку норм (стандартов) на затраты труда, материалов, накладных расходов, составление нормативной (стандартной) калькуляции и учет фактических затрат с выделением отклонений от норм (стандартов).

Учет затрат и результатов на зарубежных фирмах состоит из следующих элементов:

© учет по видам затрат;

© учет по местам возникновения затрат;

© учет по носителям затрат (калькулирование се6естоимости единицы изделия);

© учет результатов по носителям затрат;

© учет результатов за период.

Все эти элементы присутствуют при любой форме учета затрат и результатов в управленческом (производственном) учете, в том числе и при учете полных или частичных затрат.

Учет по видам затрат отражает вертикальную структуру затрат фирмы, его особенностью является систематический учет затрат по видам за данный период. Он сравним с отечественной системой учета полной себестоимости. При этой системе отсутствует необходимое для организации «директ-костинга» разделение затрат на постоянные и переменные.

Учет по местам возникновения затрат дает представление о горизонтальной структуре затрат фирмы, при этой системе осуществляются планирование, учет и контроль косвенных расходов. Затраты, учитываемые и планируемые в данном месте возникновения, являются для него прямыми. Учет по местам возникновения затрат, во-первых, должен быть организован с разделением затрат на постоянные и переменные, во-вторых, базироваться на оценке плановых (нормативных) затрат и их отклонений от фактических. В качестве баз распределения отдельно выделяются машино-часы и человеко-часы. Достоинством такой организации учета затрат является возможность расчета различного рода их отклонений от нормативов и показ этих отклонений непосредственно в листке по учету затрат в месте их возникновения.

Учет по носителям затрат (калькулирование себестоимости единицы изделия) - это отнесение затрат на их носители, а именно, продукцию, работы или услуги предприятия, предназначенные для реализации на рынке. Учет по носителям затрат может быть организован как учет полных или частичных затрат. При калькулировании себестоимости продукции по системе «директ-костинг» постоянные затраты не распределяются между носителями. Эта система именуется еще «затратной статистикой», так как в ней усредняются затраты по носителям и считается, что для управления фирмой такое калькулирование неприемлемо, однако она предоставляет информацию государственным органам для ценообразования.

Учет результатов по носителям затрат применяется для определения результата путем сравнения продажной цены изделия и его себестоимости. Он может быть основан либо на учете полной себестоимости, либо на учете переменных издержек. При организации учета результатов по системе «директ-костинг» переменные затраты на единицу вычитаются из цены изделия и на основе этой разности исчисляется брутто-прибыль (сумма покрытия, или маржинальный доход) на изделие. Величина суммы покрытия (маржинального дохода) показывает «вклад» изделия в покрытие постоянных затрат и в том же объеме - в прибыль фирмы.

Учет результатов за период применяется с целью выявления общего результата фирмы за отчетный период путем сопоставления общей выручки с величиной полных затрат. В итоге можно получить результат за период - нетто-прибыль или нетто-убыток. При системе «директ-костинг» общую выручку за период сравнивают с величиной переменных затрат, Т.е. определяют величину брутто-прибыли (суммы покрытия, или маржинального дохода) за отчетный период. Для исчисления нетто-прибыли фирмы из брутто-прибыли вычитают сумму постоянных затрат, которые не распределяются между носителями как переменные затраты. При директ-костинге общую сумму постоянных затрат за период относят на результаты того отчетного периода, в котором они возникли.

На предприятиях и фирмах зарубежных стран осуществляется также сравнительный анализ издержек производства конкурентов.