2015-04-08

2015-04-08 967

967Оценка статистической значимости уравнения регрессии в целом осуществляется с помощью F -критерия Фишера по следующему алгоритму:

1) выдвигается нулевая гипотеза Н о о статистической незначимости уравнения регрессии (или коэффициента детерминации R 2);

2) вычисляется фактическое значение F –критерия Fфакт и определяется критическое (табличное) значение F –критерия Fтабл;

3) проверяется условие Fфакт > Fтабл. Если условие выполняется, то нулевая гипотеза Н о о статистической незначимости уравнения регрессии отвергается и уравнение считается статистически значимым. Если Fфакт ≤ Fтабл, то гипотеза Н о не отклоняется и признается статистическая незначимость или ненадежность уравнения регрессии.

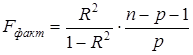

Величина Fфакт определяется по формуле

(2.13)

(2.13)

где n – число единиц совокупности; p – число параметров при факторных переменных. Для парной линейной регрессии m = 1.

Fтабл представляет собой табличное значение F -критерия Фишера при уровне значимости α и числе степеней свободы k 1 = m, k 2 = n – p – 1.

Заметим, что для парной линейной регрессии p = 1.