2015-04-08

2015-04-08 3627

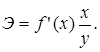

3627В экономических исследованиях широкое применение находит такой показатель, как коэффициент эластичности (Э), вычисляемый по формуле

(2.14)

(2.14)

Коэффициент эластичности показывает, на сколько процентов изменится результат у при изменении фактора х на 1 % от своего номинального значения. Для линейной регрессии коэффициент эластичности равен

(2.15)

(2.15)

и зависит от x, поэтому рассчитывают средний коэффициент эластичности

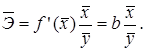

(2.16)

(2.16)

Средний коэффициент эластичности (  ) показывает, на сколько процентов в среднем по совокупности изменится результат у от своей величины при изменении фактора х на 1 % от своего номинального значения.

) показывает, на сколько процентов в среднем по совокупности изменится результат у от своей величины при изменении фактора х на 1 % от своего номинального значения.

Контрольные вопросы:

1. Что понимается под парной регрессией?

2. Какие задачи решаются при построении уравнения регрессии?

3. Какие методы применяются для выбора вида модели регрессии?

4. Какие функции чаще всего используются для построения уравнения парной регрессии?

5. Какой вид имеет система нормальных уравнений метода наименьших квадратов в случае линейной регрессии?

|

|

|

6. Как вычисляется и что показывает индекс детерминации?

7. Как проверяется значимость уравнения регрессии?

8. Как проверяется значимость коэффициентов уравнения регрессии?

9. Как вычисляются и что показывают коэффициент эластичности Э, средний коэффициент эластичности  ?

?

Задачи.

1. Из предложенных уравнений регрессии выбрать лучшее, т. е. то, которое дает лучшее приближение к данным наблюдения

ŷx = 21,5 + 4,35×x, R2 = 0,95,

ŷx = 20 + 1,115 × ln (x), R2 = 0,79.

(Первое)

2. По величине коэффициента детерминации R2 = 0,56 определить долю вариации результативного признака, объясненного уравнением регрессии. (56 %)

3. Найти критические значения F –критерия и t –критерия по количеству наблюдений и уровню значимости: n = 50, α=0,01, m = 1; n = 20, α =0,05, m = 1, где m – количество факторных переменных. (7,19; 4,41)

4. По величине коэффициента детерминации R2 = 0,4 проверить значимость (α=0,05) уравнения линейной парной регрессии. Число наблюдений n = 50. (Значимо)

5. По заданному уравнению регрессии

ŷx = 21,5 + 4,35×x,

найти средний коэффициент эластичности, если  . (0,90)

. (0,90)

6. По заданному коэффициенту эластичности Э = 1,5 определить на сколько изменится y при изменении x на 2 единицы, если до изменения признаки y и x принимали значения x = 40 y = 10. (0,75)

Лабораторная работа№ 2

Задание. На основании данных таблицы П1.2 для соответствующего варианта (табл. 2.1):

1. Построить предложенные в таблице 2.1 уравнения регрессии, включая линейную регрессию, используя формулы (2.3) – (2.11).

2. Вычислить показатели качества и точности для каждого уравнения.

3. Проверить значимость уравнений регрессии при уровнях значимости 0,05 и 0,01.

4. Определить лучшее уравнение регрессии на основе средней ошибки аппроксимации.

|

|

|

5. Определить средний коэффициент эластичности по уравнению линейной регрессии.

6. Графически представить результаты моделирования.

Таблица 2.1

Варианты кривых выравнивания к лабораторной работе № 2

| Вариант | Графы из табл. П1.2 | Виды кривых выравнивания | |||||

| Линейная | Степенная | Экспоненциальная | Показательная | Логарифмическая | Гиперболическая | ||

| 1,14 | * | * | |||||

| 2,14 | * | * | |||||

| 4,14 | * | * | |||||

| 6,14 | * | * | |||||

| 9,14 | * | * | |||||

| 11,14 | * | * | |||||

| 12,14 | * | * | |||||

| 2,15 | * | * | |||||

| 3,15 | * | * | |||||

| 7,15 | * | * | |||||

| 8,15 | * | * | |||||

| 12,15 | * | * | |||||

| 1,17 | * | * | |||||

| 2,17 | * | * | |||||

| 4,17 | * | * | |||||

| 6,17 | * | * | |||||

| 9,17 | * | * | |||||

| 11,17 | * | * | |||||

| 12,17 | * | * | |||||

| 1,19 | * | * | |||||

| 2,19 | * | * | |||||

| 4,19 | * | * | |||||

| 6,19 | * | * | |||||

| 9,19 | * | * | |||||

| 11,19 | * | * |

Таблица 2.2

Исходные данные для примера выполнения лабораторной работы№ 2

| Области | x | y | Области | x | y | ||

| Белгородская | Рязанская область | ||||||

| Брянская | Смоленская | ||||||

| Владимирская | Тамбовская | ||||||

| Воронежская | Тверская | ||||||

| Ивановская | Тульская | ||||||

| Калужская | Ярославская | ||||||

| Костромская | Архангельская | ||||||

| Курская | Вологодская | ||||||

| Липецкая | Калининградская | ||||||

| Московская | Ленинградская | ||||||

| Орловская | Мурманская |

Пример выполнения лабораторной работы№ 2

Исходные данные:

- наблюдаемые значения переменных x и y заданы в таблице 2.2;

- построить две модели: линейную и степенную.

1) Определим коэффициенты a и b линейной регрессии (2.3), используя результаты промежуточных расчетов, приведенные в таблице 2.3.

Таблица 2.3

Промежуточные результаты расчетов для линейной регрессии

| Номер наблюдения | x | y | x 2 | xy |  | |( –y)/y| | ( –y)2 | ( )2 )2 |

| 33,381 | 0,150 | 31,57 | 1,00 | |||||

| 38,616 | 0,007 | 2,61 | 9,00 | |||||

| 38,616 | 0,034 | 6,84 | 16,00 | |||||

| 37,664 | 0,014 | 2,77 | 16,00 | |||||

| 40,519 | 0,490 | 210,81 | 196,00 | |||||

| 46,230 | 0,008 | 10,43 | 9,00 | |||||

| 35,284 | 0,117 | 18,36 | 81,00 | |||||

| 33,381 | 0,171 | 43,81 | 0,00 | |||||

| 37,664 | 0,240 | 106,84 | 64,00 | |||||

| 45,754 | 0,329 | 332,92 | 576,00 | |||||

| 39,567 | 0,026 | 0,32 | 1,00 | |||||

| 36,712 | 0,051 | 7,36 | 36,00 | |||||

| 39,092 | 0,035 | 0,01 | 1,00 | |||||

| 35,760 | 0,054 | 1,54 | 9,00 | |||||

| 37,664 | 0,043 | 7,10 | 25,00 | |||||

| 42,899 | 0,247 | 123,24 | 196,00 | |||||

| 44,326 | 0,161 | 69,33 | 16,00 | |||||

| 44,326 | 0,194 | 86,98 | 25,00 | |||||

| 45,278 | 0,252 | 127,19 | 36,00 | |||||

| 38,616 | 0,224 | 88,07 | 64,00 | |||||

| 38,140 | 0,229 | 66,26 | 100,00 | |||||

| 50,513 | 0,206 | 72,04 | 361,00 | |||||

| Сумма | 3,282 | 1416,371 | ||||||

| Среднее значение | 126,91 | 16190,55 | 5116,636 | 0,149 | 64,381 | 83,545 |

,

,

.

.

Уравнение линейной регрессии y = – 20,39 + 0,476· х.

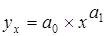

2) Для построения степенной модели  введем новые переменные x’ = ln x; y’ = ln y, вычислим значения новых переменных и выполним промежуточные расчеты (табл. 2.4)

введем новые переменные x’ = ln x; y’ = ln y, вычислим значения новых переменных и выполним промежуточные расчеты (табл. 2.4)

Таблица 2.4

Промежуточные результаты расчетов для степенной регрессии

| Номер наблюдения | x’=lnx | y’=lny | (x’)2 | x’ · y’ | | |( –y)/y| | ( –y)2 | ()2 |

| 2 | 3 | 4 | 6 | |||||

| 4,727 | 3,664 | 22,348 | 17,319 | 33,850 | 0,144 | 26,523 | 1,000 | |

| 4,820 | 3,611 | 23,235 | 17,406 | 38,065 | 0,044 | 1,134 | 9,000 | |

| 4,820 | 3,584 | 23,235 | 17,274 | 38,065 | 0,073 | 4,265 | 16,000 | |

| 4,804 | 3,584 | 23,079 | 17,215 | 37,291 | 0,046 | 1,667 | 16,000 | |

| 4,852 | 3,258 | 23,542 | 15,808 | 39,623 | 0,558 | 185,585 | 196,000 | |

| 4,942 | 3,761 | 24,420 | 18,587 | 44,373 | 0,075 | 1,884 | 9,000 | |

| 4,762 | 3,434 | 22,678 | 16,353 | 35,371 | 0,138 | 19,103 | 81,000 | |

| 4,727 | 3,689 | 22,348 | 17,439 | 33,850 | 0,165 | 37,823 | 0,000 | |

| 4,804 | 3,871 | 23,079 | 18,597 | 37,291 | 0,215 | 114,681 | 64,000 | |

| 4,934 | 4,159 | 24,349 | 20,522 | 43,973 | 0,285 | 401,095 | 576,000 | |

| 4,836 | 3,664 | 23,390 | 17,718 | 38,842 | 0,015 | 0,025 | 1,000 | |

| 4,787 | 3,526 | 22,920 | 16,882 | 36,520 | 0,080 | 6,353 | 36,000 | |

| 4,828 | 3,664 | 23,313 | 17,689 | 38,453 | 0,002 | 0,299 | 1,000 | |

| 4,771 | 3,611 | 22,759 | 17,227 | 35,753 | 0,034 | 1,555 | 9,000 | |

| 4,804 | 3,555 | 23,079 | 17,080 | 37,291 | 0,076 | 5,249 | 25,000 | |

| 4,890 | 3,989 | 23,916 | 19,508 | 41,588 | 0,206 | 154,048 | 196,000 | |

| 4,913 | 3,584 | 24,134 | 17,605 | 42,777 | 0,231 | 45,928 | 16,000 | |

| 4,913 | 3,555 | 24,134 | 17,466 | 42,777 | 0,266 | 60,483 | 25,000 | |

| 4,927 | 3,526 | 24,278 | 17,375 | 43,573 | 0,332 | 91,649 | 36,000 | |

| 4,820 | 3,871 | 23,235 | 18,660 | 38,065 | 0,196 | 98,702 | 64,000 | |

| 4,812 | 3,401 | 23,157 | 16,367 | 37,678 | 0,271 | 58,947 | 100,000 | |

| 5,004 | 4,078 | 25,039 | 20,404 | 48,007 | 0,144 | 120,855 | 361,000 | |

| Сумма | 106,50 | 80,638 | 515,667 | 390,500 | 863,077 | 3,596 | 1437,853 | 1838,000 |

| Среднее значение | 4,841 | 3,665 | 23,439 | 17,750 | 39,231 | 0,163 | 65,357 | 83,545 |

Для определения значений параметров  воспользуемся формулами (2.3а)

воспользуемся формулами (2.3а)

|

|

|

,

,

.

.

Откуда

.

.

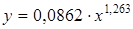

Уравнение степенной регрессии имеет вид  .

.

3) Вычисление показателей качества: индекс корреляции R (2.10), коэффициент детерминации R 2, средняя квадратическая ошибка ε кв (2.11), средняя ошибки аппроксимации  (2.12).

(2.12).

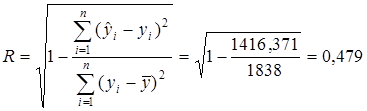

Для линейной модели (табл. 2.3)

,

,

R 2 = R· R = 0,479·0,479 = 0,229,

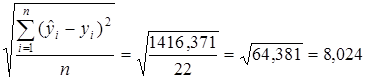

ε кв =  ,

,

.

.

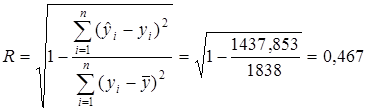

Для степенной модели (табл. 2.4)

,

,

R 2 = R· R = 0,467·0,467 = 0,218,

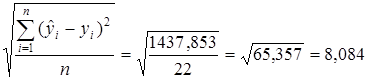

ε кв =  ,

,

.

.

4) Проверка значимости уравнений регрессии (п. 2.4).

Для линейной модели (табл. 2.3):

.

.

F крит,0,05 = FРАСПОБР(0,05;1;20)=4,35.

F крит,0,01 = FРАСПОБР(0,01;1;20)=8,10.

Так как  > F крит,0,05 = 4,35, при α = 0,05 линейное уравнение значимо.

> F крит,0,05 = 4,35, при α = 0,05 линейное уравнение значимо.

Так как < F крит,0,01 = 8,10, при α = 0,01 линейное уравнение не значимо.

Для степенной модели (табл. 2.4):

.

.

Так как критические значения критерия F крит,0,05 и F крит,0,01 те же самые, то делаем вывод, что при α = 0,05 степенное уравнение значимо, при α = 0,01 – не значимо.

5) Определение лучшего уравнения регрессии (по средней ошибке аппроксимации).

Так как  >

>  , то линейная модель дает меньшую погрешность.

, то линейная модель дает меньшую погрешность.

6) Определение среднего коэффициента эластичности по уравнению линейной регрессии (2.16).

Результаты:

1) Уравнение линейной регрессии y = – 20,39 + 0,476· х.

2) Уравнение степенной регрессии .

|

|

|

3) Показатели качества и точности:

Для линейной модели (табл. 2.3)

,

,

R2 = 0,229,

εкв =8,024,

.

.

Для степенной модели (табл. 2.4)

,

,

R2 = 0,218,

εкв =8,084,

.

.

4) Линейное уравнение значимо при α = 0,05 и не значимо при α = 0,01.

Степенное уравнение значимо при α = 0,05 и не значимо при α = 0,01.

5) Линейная модель дает меньшую погрешность.

6) Средний коэффициент эластичности

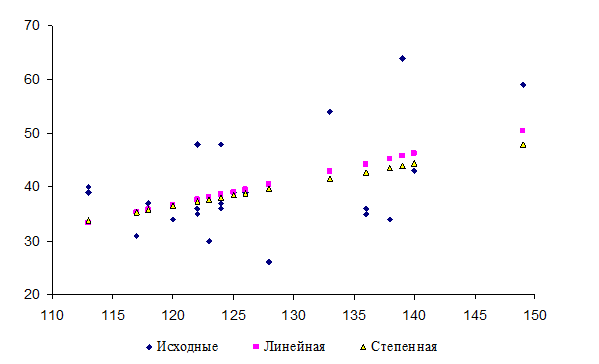

7) Графическое представление результатов моделирования (рис. 2.1).

Рис. 2.1 Графическое представление результатов моделирования.