2015-04-08

2015-04-08 693

693Включение в уравнение множественной регрессии того или иного набора факторов связано, прежде всего, с представлением исследователя о природе взаимосвязи моделируемого показателя с другими экономическими явлениями. Факторы, включаемые во множественную регрессию, должны отвечать следующим требованиям:

1. Факторы не должны быть взаимно коррелированы и, тем более, находиться в точной функциональной связи. Если между факторами существует высокая корреляция, то нельзя определить их изолированное влияние на результативный показатель, и параметры уравнения регрессии оказываются неинтерпретируемыми.

2. Включаемые во множественную регрессию факторы должны существенно влиять на вариацию независимой переменной. Т. е. включаемые в модель факторы должны быть статистически значимыми и существенно улучшать показатель качества модели (например, коэффициент детерминации R 2).

Отбор факторов производится на основе качественного теоретико-экономического анализа и обычно осуществляется в две стадии:

- на первой стадии подбираются факторы исходя из сущности проблемы;

- на второй стадии применяются формальные статистические критерии, например, значения t- статистики для соответствующих коэффициентов регрессии.

Наличие высокой корреляции выявляется по значению линейного коэффициента корреляции  . Если выполняется неравенство

. Если выполняется неравенство

, (3.1)

, (3.1)

то делается вывод, что факторные переменные  находятся в линейной зависимости между собой, а сами переменные называются явно коллинеарными.

находятся в линейной зависимости между собой, а сами переменные называются явно коллинеарными.

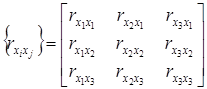

Значения линейных коэффициентов корреляции для всевозможных комбинаций переменные составляют корреляционную матрицу {  }. Для трех факторов матрица { } принимает вид

}. Для трех факторов матрица { } принимает вид

В уравнение регрессии включается только один из коллинеарных факторов, при этом предпочтение отдается тому фактору, который при достаточно тесной связи с результатом имеет наименьшую тесноту связи с другими факторами.

Для преодоления сильной межфакторной корреляции используется ряд подходов:

- исключение из модели одного или нескольких факторов;

- преобразование факторов, при котором уменьшается корреляция между ними;

- переход к совмещенным уравнениям регрессии, т. е. к уравнениям, которые отражают не только влияние факторов, но и их взаимодействие, например

,

,

где члены  выражают взаимодействие факторов.

выражают взаимодействие факторов.

После исключения коллинеарных факторов осуществляется процедура отбора факторов, наиболее влияющих на изменение результативного признака (факторов, включаемых в регрессию). Наиболее широкое применение получили:

- метод исключения;

- метод включения.

В уравнении регрессии включаются только значимые факторы, что проверяется с помощью критерия Стьюдента.

При отборе факторов рекомендуется, кроме всего прочего, пользоваться следующим правилом: число включаемых факторов должно быть в 6–7 раз меньше объема совокупности, по которой строится регрессия.