2015-04-30

2015-04-30 1687

1687При расчете себестоимости продукции ремонта двигателей используются следующие нормативы:

1. Стоимость материалов и полуфабрикатов на единицу ремонта ТЛ2К1 принять 550 руб. и МБ-418 – 750 руб.;

· до ТЛ2К1 – 550 * 1,2 = 660 тыс. р.,

после ТЛ2К1 – 550 * 2,4 = 1320 тыс. р.;

· до МБ-418 – 750 * 0,9 = 675 тыс. р.,

после МБ-418 – 750 * 1,8 = 1350 тыс. р.;

2. Транспортно-заготовительные расходы – 5 % от стоимости материалов и полуфабрикатов;

· до ТЛ2К1 – 660* 0,05 = 33 тыс. р.,

после ТЛ2К1 – 1320 * 0,05 = 66 тыс. р.;

· до МБ-418 – 675* 0,05 = 33,75 тыс. р.,

после МБ-418 – 1350* 0,05 = 67,5 тыс. р.;

3. Возвратные отходы – 5% от стоимости материалов, и составляют точно такие же значения, как и транспортно-заготовительные расходы, но принимаются со знаком минус;

4. Заработная плата основных рабочих берется из плана по труду и заработной плате и распределяется между двигателями пропорционально трудоемкости программы их ремонта.

| ТЛ2К1 | МБ-418 | Сумма | |

| До реконструкции | 4520,5 | 10193,5 | |

| После реконструкции |

Основная заработная плата производственных рабочих:

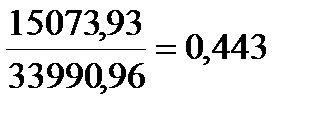

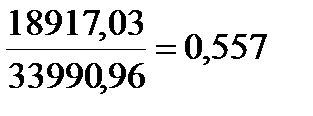

· до ТЛ2К1: (4520,5 /10193,5)*33990,96 = 15073,93 тыс. руб.

МБ-418: (5673 /10193,5)*33990,96 = 18917,03 тыс. руб.

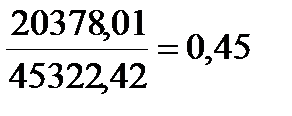

· после ТЛ2К1: (4177 /9290)*45322,42 = 20378,01 тыс. руб.

МБ-418: (5113 /9290)*45322,42 = 24944,41 тыс. руб.

5. Дополнительная заработная плата производственных рабочих определяется аналогично основной:

· до ТЛ2К1: (4520,5 /10193,5)*3399,1 = 1507,4 тыс. руб.

МБ-418: (5673 /10193,5)*3399,1 = 1891,7 тыс. руб.

· после ТЛ2К1: (4177 /9290)*4532,24 = 2037,8 тыс. руб.

МБ-418: (5113 /9290)*4532,24 = 2494,44 тыс. руб.

Далее расходы распределяются пропорционально основной заработной плате, и, следовательно, можно рассчитать коэффициенты:

до ТЛ2К1:  МБ-418:

МБ-418:

после ТЛ2К1:  МБ-418:

МБ-418:

6. Отчисления на социальные нужды – 39 %;

· До ТЛ2К1: (15073,93+1507,4) * 0,39 = 6466,72 тыс. руб.

МБ-418: (18917,03 +1891,7) * 0,39 = 8115,41 тыс. руб.

· После ТЛ2К1: (20378,01+2037,8) * 0,39 = 8742,17 тыс. руб.

МБ-418: (24944,41 +2494,44) * 0,39 = 10701,15 тыс. руб.

7. Расходы по содержанию и эксплуатации оборудования (Таблица 7.1) и цеховые накладные расходы (Таблица 7.4) рассчитываются в целом по цеху, поэтому для определения доли расходов, приходящихся на двигатель ТЛ2К1 и МБ-418, необходимо распределить их на каждый тип двигателя пропорционально коэффициенту. После распределения общей суммы расходов соответствующая часть разделяется на программу ремонта каждого типа тяговых машин.

Расходы по содержанию и эксплуатации оборудования:

· До ТЛ2К1: 0,443 * 3308,65 = 1465,73 тыс. руб.

МБ-418: 0,557 * 3308,65 = 1842,92 тыс. руб.

· После ТЛ2К1: 0,45 * 5936,32 = 2671,34 тыс. руб.

МБ-418: 0,55 * 5936,32 = 3264,98 тыс. руб.

8. Возмещение износа специнструментов и оснастки – 2% от расходов по содержанию и эксплуатации оборудования.

· До ТЛ2К1: 1465,73 * 0,02 = 29,32 тыс. руб.

МБ-418: 1842,92 * 0,02 = 36,86 тыс. руб.

· После ТЛ2К1: 2671,34 * 0,02 = 53,43 тыс. руб.

МБ-418: 3264,98 * 0,02 = 65,3 тыс. руб.

Цеховые накладные расходы:

· До ТЛ2К1: 0,443 * 23776,32= 10532,91 тыс. руб.

МБ-418: 0,557 * 23776,32= 13243,41 тыс. руб.

· После ТЛ2К1: 0,45 * 16069,84 = 7231,43 тыс. руб.

МБ-418: 0,55 * 16069,84 = 8838,41 тыс. руб.

Общая цеховая себестоимость годовой программы ремонта определяется как сумма всех предыдущих статей. Цеховая себестоимость ремонта одного двигателя определяется отношением общей цеховой себестоимости к годовой программе ремонта тяговых двигателей.

Общедеповские расходы составляют 30 % от заработной платы производственных рабочих.

Итого деповская себестоимость годовой программы ремонта двигателей определяется как сумма общей цеховой себестоимости и общедеповских расходов. Деповская себестоимость одного двигателя равна отношению общей деповской себестоимости и годовой программы ремонта тяговых двигателей.

Внепроизводственные расходы составляют 0,5 % от деповской себестоимости ремонта.

Итого полная деповская себестоимость годовой программы ремонта равна сумме деповской себестоимости и внепроизводственных расходов. А на единицу продукции определяется отношением полной деповской себестоимости к годовой программе ремонта.

Плановые накопления (прибыль) составляют 15 % от полной деповской себестоимости. Общая цена годовой программы ремонта – это сумма полной деповской себестоимости и плановых накоплений. Цена ремонта одного двигателя определяется делением общей цены на годовую программу ремонта.

Расчеты по определению себестоимости ремонта и оптовой цены двигателей приведены в Таблице 8.1:

Таблица 8.1. Калькуляция себестоимости текущего ремонта тяговых двигателей, тыс. руб.

| Статьи затрат | До реконструкции | После | ||

| ТЛ2К1 | МБ-418 | ТЛ2К1 | МБ-418 | |

| 1. Материалы и полуфабрикаты | ||||

| 2.Транспортно-заготовительные расходы | 33,75 | 67,5 |

Продолжение Таблицы 8.1

| 3. Возвратные отходы | -33 | -33,75 | -66 | -67,5 |

| 4. Основная заработная плата производственных рабочих | 15073,93 | 18917,03 | 20378,01 | 24944,41 |

| 5. Дополнительная заработная плата производственных рабочих | 1507,4 | 1891,7 | 2037,8 | 2494,44 |

| 6. Отчисление на социальные нужды | 6466,72 | 8115,41 | 8742,17 | 10701,15 |

| 7. Расходы по содержанию и эксплуатации оборудования цеха | 1465,73 | 1842,92 | 2671,34 | 3264,98 |

| 8. Возмещение износа специнструментов и оснастки | 29,32 | 36,86 | 53,43 | 65,3 |

| 9. Цеховые накладные расходы | 10532,91 | 13243,41 | 7231,43 | 8838,41 |

| Итого цеховая себестоимость | 35736,01 | 44722,33 | 42434,18 | 51658,69 |

| Цеховая себестоимость ремонта одного двигателя, руб. | 29780,01 | 49691,48 | 17680,91 | 28699,27 |

| 10. Общедеповские расходы | 4522,18 | 5675,11 | 6113,4 | 7483,32 |

| Итого деповская себестоимость | 40258,19 | 50397,44 | 48547,58 | 59142,01 |

| Деповская себестоимость одного двигателя, руб. | 33548,49 | 55997,16 | 20228,16 | 32856,67 |

| 11. Непроизводственные расходы | 201,29 | 251,99 | 242,74 | 295,71 |

| Итого полная деповская себестоимость | 40459,48 | 50649,43 | 48790,32 | 59437,72 |

| Полная деповская себестоимость ремонта одного двигателя, руб. | 33716,23 | 56277,14 | 20329,3 | 24765,72 |

| 12. Плановые накопления (прибыль) | 6068,92 | 7597,42 | 7318,55 | 8915,66 |

| Итого оптовая цена предприятия | 46528,4 | 58246,85 | 56108,87 | 68353,38 |

| Оптовая цена ремонта одного двигателя, руб. | 38773,67 | 64718,72 | 23378,7 | 37974,1 |

Расчет экономической эффективности реконструкции.

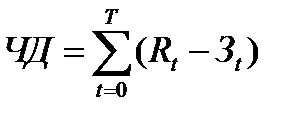

Чистый доход от проведения реконструкции рассчитывается по формуле:

,

,

где Т – горизонт расчета (Т = 8 лет);

Rt – результат достигаемый на t-шаге;

Зt – суммарные затраты, осуществляемые на том же шаге.

Результатом является снижение полной деповской себестоимости ремонта одного двигателя. Затратами являются капитальные вложения в реконструкцию цеха, т.е. величина, на которую увеличились основные фонды (7.3).

Годовая экономия (результат) рассчитывается по формуле:

,

,

где С  , С

, С  - оптовая цена ремонта одного двигателя типа ТЛ2К1 до и после реконструкции цеха, руб.;

- оптовая цена ремонта одного двигателя типа ТЛ2К1 до и после реконструкции цеха, руб.;

С  , С

, С  - оптовая цена ремонта одного двигателя типа МБ-418 до и после реконструкции цеха, руб.;

- оптовая цена ремонта одного двигателя типа МБ-418 до и после реконструкции цеха, руб.;

N1, N2 – годовая программа ремонта двигателей после реконструкции соответственно ТЛ2К1 и МБ-418.

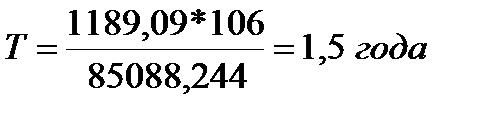

Rt = (38773,67 – 23378,7)*2400 + (64718,72 – 37974,1)*1800 = 85088,244 тыс. руб.

Зt = 4115,09 – 2926= 1189,09 тыс. руб.

ЧД = (85088,244 – 1189,09) + 85088,244 * 7 = 679516,862 тыс. руб.

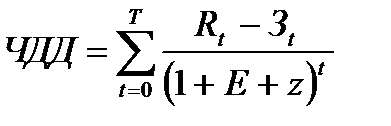

Чистый дисконтированный доход определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу. Величина ЧДД определяется по формуле:

,

,

где Е – норма дисконта, равна 0,09;

z – рисковая поправка, равна 0,08.

ЧДД положителен, следовательно, реконструкция является эффективным мероприятием и ее можно проводить.

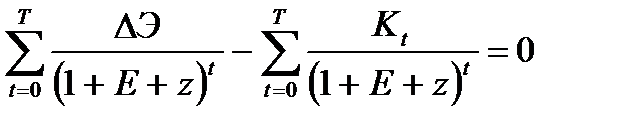

Срок окупаемости – это период, начиная с которого первоначальные вложения и другие затраты, связанные с реконструкцией, покрываются суммарными результатами.

Срок окупаемости определяется по формуле

,

,

где Кt – капитальные затраты периода t;

- экономия затрат (себестоимости).

- экономия затрат (себестоимости).