2015-04-20

2015-04-20 627

627Налоги — это обязательные платежи, взимаемые государством в лице его центральных и местных органов власти с субъектов хозяйствования национальной экономики (физических и юридических лиц).

Функции: фискальную и регулирующую. Фискальная - налоги обеспечивают поступление средств в государственную казну. Регулир. - через систему дифференцированных налоговых ставок и льгот можно влиять на процесс общественного воспроизводства: стимулировать развитие отдельных отраслей, расширять или сокращать платежеспособный спрос населения и т.д.

Принципы налогообложения:

- всеобщность, охват налогами всех субъектов хозяйствования;

- обязательность: субъекты хозяйствования обязаны уплачивать налоги в полном размере и в строго установленные сроки. Неуплата карается законом;

- равнонапряженностъ: взимание налогов по единым ставкам, независимо от субъекта хозяйствования;

- однократность: недопущение того, чтобы с объекта налог взимался более одного раза за установленный промежуток времени;

- стабильность: ставки налогов и порядок их исчисления должны оставаться длительное время без изменений;

- простота и доступность для восприятия;

- гибкость: налоговая система должна стимулировать развитие приоритетных отраслей экономики.

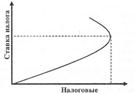

Кривая Лаффера - график, показывающий связь между величиной налоговых ставок и объемом налоговых поступлений в бюджет.

Макс/ поступления налогов в бюджет обеспечивает определенная (оптимальная) ставка налога. Превышение этой ставки снижает деловую активность, подрывает стимулы к труду и инвестициям, замедляет экономический рост, что, в конечном счете, уменьшает налоговые поступления в бюджет.