2015-05-05

2015-05-05 16346

16346Фонд заработной платы представляет собой сумму всех расходов организации на оплату труда как в денежной, так и в натуральной формах независимо от источников финансирования выплат.

Источниками средств для выплаты заработной платы являются:

1. Средства на оплату труда, включаемые в расходы на реализацию товаров по статье «Расходы на заработную плату»;

2. Прибыль, остающаяся в распоряжении организации после уплаты налогов, и направляемая на личное потребление работников в виде поощрительных выплат социального характера.

В состав фонда заработной платы по видам выплат включаются:

- заработная плата за выполненную работу и отработанное время;

- поощрительные выплаты;

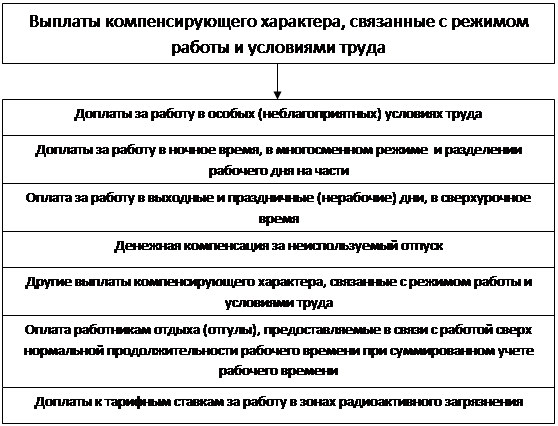

- выплаты компенсирующего характера, связанные с режимом работы и условиями труда;

- оплата за неотработанное время;

- отдельные виды выплат социального характера.

Основным видом выплат из фонда заработной платы является заработная плата за выполненную работу и отработанное время.

Она включает следующие виды выплат:

- заработная плата, начисленная по тарифным ставкам, окладам и сдельным расценкам;

- суммы индексации заработной платы в связи с повышением цен на товары и услуги;

- стоимость продукции, выдаваемой в порядке натуральной оплаты;

- доплаты за совмещение профессий, расширение зоны обслуживания, увеличение объема выполненных работ, выполнение обязанностей отсутствующего работника, за руководство бригадой;

- заработная плата работников, не состоящих в списочном составе организации (за выполнение работы по совместительству или по договорам подряда);

- заработная плата учащихся и студентов учебных заведений, проходящих производственную практику в организации;

- выплата разницы в окладах работникам, трудоустроенным из других организаций с сохранением в течение определенного срока размеров должностного оклада по предыдущему месту работы, а также при временном заместительстве;

- выплата разницы между прежним заработком и заработком на новой работе в случае перевода работника на нижеоплачиваемую работу в связи с производственной травмой либо профессиональным заболеванием (в течение не менее двух недель).

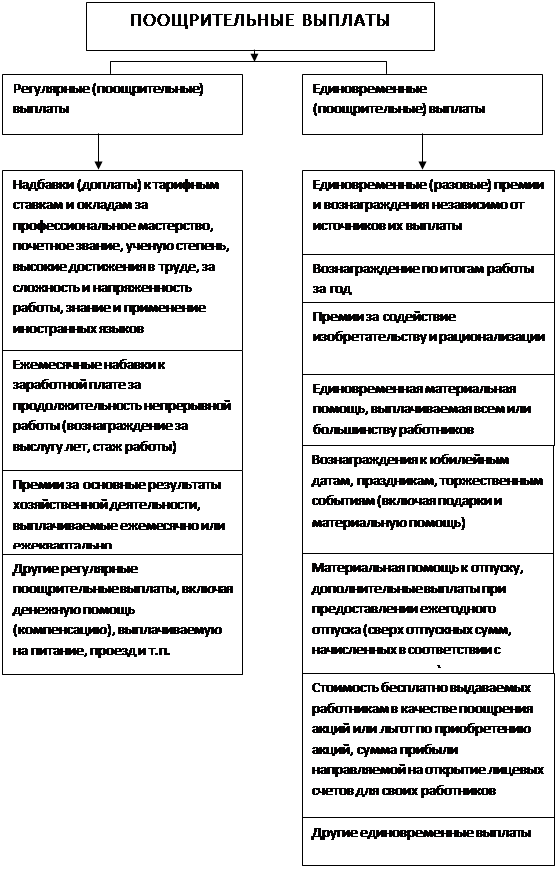

Состав поощрительных выплат и выплат компенсирующего характера приведен на рисунках 6.1 и 6.2.

Оплата за неотработанное время включает:

- оплату ежегодных основных и дополнительных отпусков, предоставляемых в соответствии с законодательством;

- оплату дополнительно предоставленных по коллективному договору отпусков работникам;

- оплату рабочего времени работников, привлекаемых к выполнению государственных или общественных обязанностей;

- заработную плату, сохраняемую по месту основной работы за работниками, привлекаемыми на сельскохозяйственные работы и другие работы;

- заработную пату за период обучения работников, направляемых на подготовку, переподготовку, обучение вторым (смежным) профессиям и повышение квалификации;

- оплату учебных отпусков, предоставляемых работникам, обучающимся в учебных заведениях;

- оплату за время вынужденного прогула;

- оплату простоев не по вине работника;

- другие виды выплат.

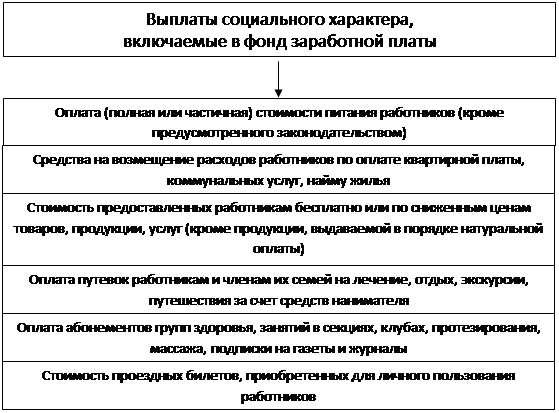

Перечень отдельных видов выплат социального характера, включаемых в состав фонда заработной платы, показан на рисунке 6.4.

В организациях всех отраслей экономики, в том числе и торговли, осуществляются прочие выплаты, не учитываемые в составе фонда заработной платы.

К ним относятся:

- выходное пособие, выплачиваемое работникам в связи с сокращением штатов или реорганизацией предприятия;

- надбавка к пенсиям единовременные пособия (помощь работникам, уходящим на пенсию);

- пособия, выплачиваемые женщинам, находящимся в отпуске по уходу за ребенком до достижения им определенного законодательством возраста;

Рисунок 6.2 Состав поощрительных выплат

Рисунок 6.3 Виды выплат компенсирующего характера из фонда заработной платы

Рисунок 6.4 Отдельные виды выплат социального характера из фонда заработной платы

- материальная помощь, оказываемая родителям при рождении ребенка;

- командировочные расходы, включая суточные;

- стоимость выданной спецодежды, спецобуви, мыла и других моющих средств, молока и лечебно-профилактического питания;

- расходы, связанные с подготовкой и переподготовкой кадров (кроме расходов на заработную плату);

- расходы на проведение культурно-просветительских и оздоровительных мероприятий;

- пособия по социальному страхованию;

- пособия, связанные с временной потерей трудоспособности;

- материальная помощь и другие выплаты, предоставляемые лицам, неработающим в данной организации;

- материальная помощь, предоставляемая отдельным работникам по семейным обстоятельствам и в связи со стихийными бедствиями;

- материальная помощь работникам на строительство жилья, его приобретение, на погашение кредита, предоставленного на жилищное строительство;

- расходы на погашение ссуд, выданных работникам на приобретение садовых домиков и обзаведение домашним хозяйством;

- выплаты по итогам республиканского соревнования;

- доходы по акциям и другие доходы от участия работников в собственности организации (дивиденды, проценты, выплаты по долевым паям и т.д.);

- другие выплаты.

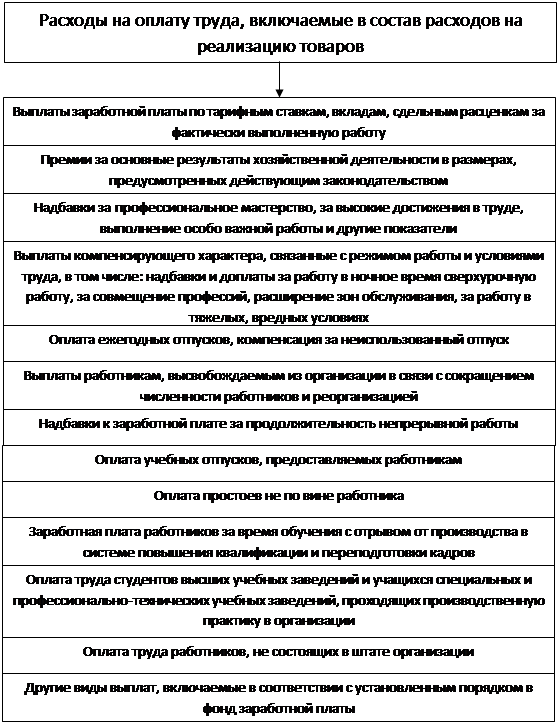

При планировании расходов на оплату труда, включаемых в расходы на реализацию товаров, необходимо руководствоваться «Основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг)». Согласно этим положениям к расходам на оплату труда в составе расходов на реализацию товаров включаются выплаты заработной платы, показанные на рисунке 6.5.

В расходы на реализацию товаров не включаются следующие виды выплат в денежной и натуральной форме:

- премии, выплачиваемые за счет чистой прибыли и целевых поступлений;

- вознаграждения по итогам работы за год;

- единовременная материальная помощь, оказываемая всем или большинству работников;

- оплата дополнительно предоставляемых по коллективному договору отпусков работникам;

- надбавки к пенсиям, единовременные пособия, уходящим на пенсию ветеранам труда;

- доходы (дивиденды, проценты), выплачиваемые работникам по акциям и вкладам;

- оплата проезда к месту работы транспортом общественного пользования;

- другие выплаты социального характера.

Рисунок 6.5. Состав расходов на оплату труда, включаемых в расходы на реализацию товаров

Средняя заработная плата одного работника в торговых организациях определяется по формуле:

ФЗПп

Зср = ---------

СЧР

где Зср – средняя заработная плата на одного работника;

ФЗПп – сумма начисленного фонда заработной платы без заработной платы работников, не состоящих в штате организации и принятых на работу по совместительству и работающих по договорам подряда;

СЧР – среднесписочная численность работников.

План по труду и заработной плате, его содержание и исходные предпосылки для составления

Составной частью плана экономического и социального развития торговой организации является план по труду и заработной плате. В нем предусматривается потребность в кадрах для выполнения прогнозных объемов товарооборота, выпуска продукции, работ и услуг, расходы на заработную плату, расчетные задания по производительности труда, соответственно план содержит следующие показатели:

- среднесписочная численность работников;

- средний оборот на одного работника (производительность труда);

- фонд заработной платы (в сумме и процентах к товарообороту);

- средняя заработная плата на одного работника.

Все эти показатели находятся во взаимосвязи между собой и с товарооборотом. Эта взаимосвязь в формализованном виде может быть представлена следующими формулами:

Т = ПТ* СЧР; ПТ = Т: СЧР; СЧР = Т: ПТ; ЗС = ФЗП: СЧР;

Ур = ФЗП: Т*100

где ПТ – производительность труда (средний оборот на одного работника???);

СЧР – среднесписочная численность работников;

Т – товарооборот;

ФЗП – фонд заработной платы;

ЗС – средняя заработная плата на одного работника;

Ур – уровень расходов на оплату труда в процентах к товарообороту.

Как видно из приведенных формул, соотношения между товарооборотом и производительностью труда, фондом заработной платы и средней заработной платой определяются численностью работников.

Соотношения фактических и базисных показателей по труду считаются обоснованными, когда:

Iпт > Iзс > Iт > Iфзп > Iсчр,

где Iпт – индекс соотношения фактических и базисных показателей;

Iзс – индекс средней заработной платы;

Iт – индекс товарооборота;

Iфзп – индекс фонда заработной платы;

Iсчр – индекс среднесписочной численности работников.

Все показатели плана по труду определяются каждой торговой организацией самостоятельно с учетом условий работы, расширения деятельности, реализации конкретных инвестиционных проектов и других факторов.

Основными задачами планирования показателей по труду является обеспечение опережающего темпа роста производительности труда по сравнению с темпом роста средней заработной платы и снижением на этой основе уровня расходов на оплату труда при одновременном повышении качества торгового обслуживания.

Исходными предпосылками для разработки плана по труду служат:

- прогнозируемые объемы хозяйственной деятельности (объем товарооборота, выпуска продукции, грузооборота и др.);

- план развития материально-технической базы организации (ввод в действие новой торговой сети, изменение режима работы, товарной специализации действующих магазинов, отдельных структурных подразделений, внедрение прогрессивных технологий продажи и торгового обслуживания и др.);

- план мероприятий по внедрению научной организации труда;

- трудовой кодекс Республики Беларусь и другие нормативные документы по вопросам труда и заработной платы;

- анализ и оценка показателей по труду и заработной плате за текущий и отчетный годы.