2015-05-06

2015-05-06 1002

1002Оперативная диагностика финансово-хозяйственной деятельности предприятия служит базой для принятия текущих и оперативных управленческих решений. Методы оперативной диагностики позволяют отслеживать и оценивать ключевые сферы деятельности предприятия и, прежде всего, анализируют финансовое состояние, безубыточность, материальные и информационные потоки, риск принятия решения. Рассмотрим более подробно методы оперативной диагностики.

Анализ финансового состояния предприятия. Цель финансового анализа – оценка прошлой деятельности предприятия, его положения на данный момент и его будущего потенциала. Сначала необходимо провести сопоставление данных, приведенных в балансе разных лет: сравнение абсолютных показателей, анализ изменения показателей, расчет удельного веса каждой статьи в итоге баланса.

Среди важнейших показателей, характеризующих финансовое состояние предприятия, выделим показатели:

- рентабельности,

- оборачиваемости,

- платежеспособности,

- покрытия долгов и ликвидности,

- оценки финансовой устойчивости предприятия.

К показателям рентабельности относятся:

- коэффициент рентабельности собственных средств Рсс,

- показатель рентабельности капитала Рк,

- коэффициент рентабельности деятельности Рд.

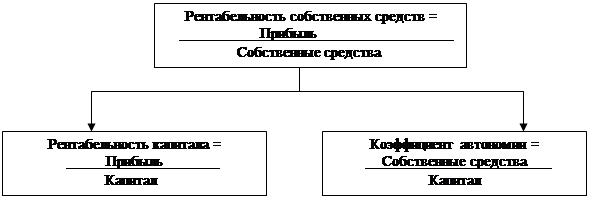

Коэффициент рентабельности собственных средств характеризует эффективность использования на предприятии собственных средств, то есть, какую выгоду они приносят.

Рсс = Пр/ СС,

где Пр – прибыль,

СС – объем собственных средств.

Показатель рентабельности капитала характеризует эффективность использования долгосрочно инвестированных в предприятие средств:

Рк = Пр / К,

где К – капитал.

Чем выше рентабельность капитала, тем лучше для предприятия.

Коэффициент рентабельности деятельности показывает долю прибыли в выручке предприятия:

Рд = Пр / В,

где В – выручка.

Четких рекомендаций по величине коэффициента рентабельности деятельности не имеется: все определяется спецификой конкретной отрасли.

К показателям оборачиваемости, характеризующим эффективность использования средств предприятия, относятся:

- коэффициент оборачиваемости капитала Ок,

- срок оборачиваемости оборотного капитала Тоб.

Коэффициент оборачиваемости капитала показывает, сколько раз за рассматриваемый период капитал предприятия превращается в деньги:

Ок = В / К.

Чем выше Ок, тем эффективнее работает предприятие.

На величину Ок влияют оборачиваемость основных средств Оос и оборачиваемость оборотного капитала Ооб:

Оос = В / ОС; Ооб = В / (Об – Дк),

где ОС – стоимость основных средств,

Об - стоимость оборотных средств,

Дк – краткосрочная задолженность.

Срок оборачиваемости оборотного капитала зависит от сроков оборачиваемости запасов Тз, оборачиваемости дебиторской задолженности Тд, оборачиваемости кредиторской задолженности:

Тоб = Тз + Тд + Тк.

Чем меньше срок оборачиваемости, тем лучше.

К показателям платежеспособности относятся:

- коэффициент покрытия Кп,

- коэффициент срочной ликвидности Ксл,

- коэффициент абсолютной ликвидности Кал.

Коэффициент покрытия характеризует способность предприятия покрыть свои краткосрочные обязательства из наиболее легко реализуемой части активов – оборотных средств:

Кп = Об / Дк.

На практике считается оптимальным значение коэффициента покрытия 1-2. Однако возможны варианты в зависимости от отраслевой принадлежности предприятия, структуры запасов, формы расчетов за товар. Увеличение коэффициента покрытия – симптом наличия чрезмерных запасов.

Коэффициент срочной ликвидности характеризует возможность погашения краткосрочной задолженности по первому требованию:

Ксл = (Об – З) / Дк,

где З – средняя стоимость запасов за рассматриваемый период.

Нормальным считается значение коэффициента Ксл не ниже 1. Для розничной торговли он может снижаться до 0,4 – 0,5.

Коэффициент абсолютной ликвидности показывает долю краткосрочных обязательств, которую предприятие может погасить сразу:

Кал = (Дн + Фк) / Дк,

где Дн - денежные средства,

Фк – краткосрочные финансовые вложения.

Нормальным считается значение Кал не ниже 0,1, но слишком высокое значение показателя свидетельствует о неэффективности использования денежных средств.

К показателям оценки финансовой устойчивости предприятия относятся следующие:

- коэффициент автономии Ка,

- коэффициент маневренности Км,

- коэффициент задолженности Кз,

- индекс финансовой напряженности И.

Коэффициент автономии характеризует степень независимости предприятия от внешних источников финансирования:

Ка = CC / А,

где А – итог баланса.

Желательно иметь значение коэффициента автономии больше 0,5 (иначе у предприятия могут возникнуть сложности с погашением долга). Низкое значение показателя может свидетельствовать о том, что предприятие не пользуется доверием у кредиторов.

Коэффициент маневренности показывает долю собственных средств предприятия, вложенную в оборотные средства:

Км = (Oб – Дк) / СС.

Принципиально важно, чтобы этот показатель был положительным, но по оптимальному его значению нет рекомендаций. Слишком низкое значение коэффициента маневренности свидетельствует о том, что собственные средства предприятия «заморожены» в основных фондах. Слишком высокое значение показателя может свидетельствовать о расточительности в использовании дорогих собственных средств или о нерациональной политике использования коммерческого кредита.

Коэффициент задолженности

Кз = Д / СС,

где Д – заемный капитал.

Индекс финансовой напряженности

И = Д / А.

| |||||

|

| ||||

| |||||

|

|

Рис.21. Пирамида показателей

Взаимосвязь и взаимозаменяемость наиболее важных из представленных выше показателей хорошо иллюстрируется с помощью «пирамиды показателей» (рис.21) [2].

Анализ безубыточности. Диагностика затрат и прибыли предприятия, основанная на модели «затраты – объем – прибыль» часто называют моделью безубыточности. Анализ этой модели позволяет ответить на важные для эффективности деятельности предприятия вопросы:

- какое влияние окажет на прибыль изменение цен на реализуемую продукцию,

- какие оптимальные объемы и структура выпуска,

- какой «запас прочности» есть у предприятия,

- какой объем продаж позволит обеспечить запланированный объем прибыли,

- какой минимальный уровень цен на продукцию предприятия при заданном объеме выпуска позволит избежать убытков и т.д.?

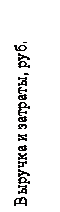

Анализ безубыточности проводят в алгебраической или в графической форме. Наиболее удобным на практике является графическое представление. График взаимосвязи между затратами, объемом выпуска продукции и прибылью предприятия (или график безубыточности) представлен на рис.22 [2].

Рис. 22. График безубыточности:

1 - постоянные затраты; 2 – переменные затраты; 3 – суммарные затраты;

4 – выручка; Т3 – точка закрытия; Тб – точка безубыточности

(критический объем)

На основании модели безубыточности можно рассчитать ряд аналитических показателей, помогающих руководителю в принятии решений:

- маржинальную прибыль,

- точку безубыточности,

- коэффициент выручки,

- кромку безопасности,

- запас финансовой прочности,

- силу операционного рычага.

Маржинальная прибыль M – это разность между выручкой S и переменными затратами V:

M = S – V.

Маржинальную прибыль можно рассчитать не только на весь объем выпуска в целом, но и на единицу продукции каждого вида (удельная маржинальная прибыль). В этом случае цена единицы продукции Р равна сумме удельной маржинальной прибыли m и переменных затрат на единицу продукции v:

P = m + v.

Политика установления цены с учетом удельной маржинальной прибыли может быть использована для завоевания рынка. При этом важно, что, сколько ни были велики размеры продаж, все переменные расходы окупаются за счет самой продукции, а постоянные расходы от производства этого изделия временно можно возложить на другие виды продукции предприятия

Коэффициент выручки Квыр показывает, какой процент выручки составляет маржинальная прибыль, то есть процент выручки, идущий на покрытие постоянных затрат и образование прибыли:

Квыр = (S – V) / S = (Р – v) / Р.

Чем больше коэффициент выручки, тем сильнее меняется прибыль в результате колебания выручки. Поэтому большой коэффициент выручки выгоден в случае, если спрос на продукцию предприятия стабилен и высок: тогда даже небольшой прирост выручки приведет к довольно существенному росту прибыли. Если спрос не стабилен и высока вероятность того, что фактическая выручка окажется меньше запланированной, то высокий коэффициент выручки свидетельствует об увеличении риска убытка. Коэффициент выручки можно снизить, если увеличить долю переменных затрат.

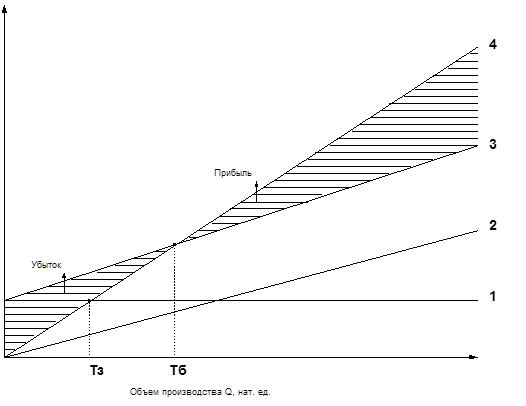

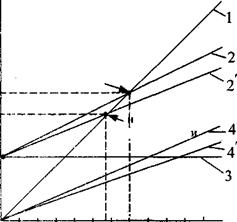

Точка безубыточности – это объем выпуска продукции, при котором прибыль предприятия равна нулю, т.е. объем, при котором выручка равна сумме затрат (рис.22)[2]. Таким образом, если фактическая выручка предприятия больше суммы затрат, то оно получает прибыль, в противном случае – убытки. Смещение точки безубыточности при изменении переменных или постоянных расходов отражено на рисунках 23 и 24[7].

Кромка безопасности Кб– это разность между фактическим Qф и критическим (в точке безубыточности) Qкр объемами выпуска и реализации (в натуральном выражении):

Кб = Qф – Qкр..

Кромка безопасности характеризует риск предприятия: чем меньше кромка безопасности, тем больше риск того, что фактический объем выпуска и реализации продукции не перейдет критический уровень (точка безубыточности) и предприятие окажется в зоне убытков.

Запас финансовой прочности Зфп предприятия – это стоимостное выражение кромки безопасности: Зфп = Кб ∙ Р = Р (Qф – Qкр).

|

|

Рис. 23. График безубыточности при изменении постоянных затрат: 1 - выручка, 2, 2` - старые и новые суммарные затраты, 3,3`- старые и новые постоянные расходы,

4-переменные расходы

Запас финансовой прочности показывает, насколько (в денежном выражении) может снизиться выручка, чтобы предприятие не несло убытка. Чем больше запас финансовой прочности, тем стабильнее положение предприятия.

|

|

Рис. 24. График безубыточности при изменении переменных затрат:

1 - выручка, 2, 2 `- старые и новые суммарные затраты,

3 - постоянные расходы, 4,4`-старые и новые переменные расходы

Сила операционного рычага L – это отношение маржинальной прибыли M к собственной прибыли I:

L = M / I = (S – V) / I,

где

I = (Qф – Qкр) (Р – v).

Сила операционного рычага показывает насколько (в процентах) изменится прибыль при изменении выручки на 1%. Чем больше удельный вес постоянных затрат в общей сумме затрат, тем сильнее действует операционный рычаг. Мощный операционный рычаг – это высокий операционный риск. Поэтому в ситуации, когда спрос не стабилен, рекомендуется снижать постоянные затраты.

Анализ материальных потоков. Одним из наиболее распространенных методов, применяемых в анализе материальных потоков, является АВС –анализ. В основеэтого метода лежит закон, открытый итальянским экономистом В.Парето. Применительно к затратам на создание материальных запасов, этот закон формулируется следующим образом: 80% затрат приходится на 20% видов материалов. Для других ситуаций: 80% выручки предприятия может приходиться на 20% видов продукции, 80% дебиторской задолженности может числиться за 20% дебиторов и т.д. Здравый смысл подсказывает, что именно этим 20% следует уделять приоритетное внимание.

Суть АВС-анализа материальных потоков состоит в распределении всех видов материалов на три основных группы:

- группа А – наиболее дорогостоящие виды материалов (те самые 20%, на которые приходится 80% затрат),

- группа В – материалы средней важности (те, на которые в сумме приходится 15% затрат),

- группа С – маловажные материалы (те, суммарная стоимость которых составляет всего 5% всех затрат предприятия на создание материальных запасов).

Деление материалов на три группы происходит в несколько этапов. Сначала необходимо составить перечень материалов с указанием их цены, количества и общей стоимости (табл.23). Затем необходимо расположить все материалы в порядке возрастания их суммарной стоимости (табл.24). В двух правых графах табл.24 приведена стоимость материалов с нарастающим итогом в абсолютном и относительном (процентном) значении.

На рис.25 [2] приведен график нарастающей себестоимости материалов. Этот график и соответствует сути АВС – анализа. Как можно заметить, почти 80% стоимости материалов приходится всего на четыре позиции H, E, B, L (они относятся к группе А и требуют усиленного контроля). Позиции K, I, J обеспечивают в сумме 15% стоимости материалов – они относятся к группе В. Остальные материалы (около 5%) не требуют жесткого контроля и относятся к группе С.

АВС – анализ позволяет концентрировать внимание и усилия на тех же направлениях, где ожидается максимальная отдача, поэтому он широко применяется не только для исследования материальных потоков, но и в контроле дебиторской задолженности, выработке товарной стратегии.

Таблица 23

Пример расчета стоимости материалов

| Наименование материала | Цена 1 т, тыс. руб. | Масса, Т | Стоимость, тыс. руб. |

| А | 1 000 | 12 000 | |

| В | 2 000 | 500 000 | |

| С | 2 800 | ||

| D | |||

| Е | 1 026 000 | ||

| F | 12 800 | ||

| G | 20 700 | ||

| H | 2 400 000 | ||

| I | 258 000 | ||

| J | 245 000 | ||

| K | 2 100 | 283 500 | |

| L | 2 500 | 350 000 | |

| M | 3 500 | 14 000 | |

| N | 163 400 | ||

| О | 2 430 | ||

| Р | 75 600 | ||

| Итого | 5 367 114 |

Таблица 24