2015-04-20

2015-04-20 345

345

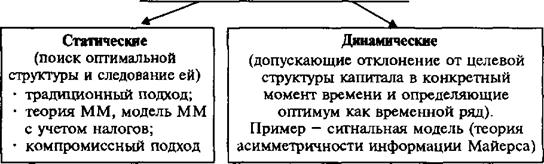

В статическом подходе существуют две альтернативные теории структуры капитала, объясняющие влияние привлечения заемного ка-питала на стоимость используемого капитала и соответственно на текущую рыночную оценку активов корпорации (V): 1) традиционная теория, 2) теория Миллера-Модильяни.

В настоящее время наибольшее признание получила компромисс-ная теория структуры капитала (оптимальная структура находится как компромисс между налоговыми преимуществами привлечения заемного капитала и издержками банкротства), которая не позволяет для конкретной корпорации рассчитать наилучшее сочетание собственного и заемного капитала, но формулирует общие рекомендации при приня-тии решений.

Динамические модели учитывают постоянный поток информации, который получает рынок по данной корпорации. Рассматривается большее число инструментов принятия решений. Управление источниками финансирования не сводится к установлению целевой структуры капитала, так как включает выбор между краткосрочными и долго-срочными источниками и управление собственными источниками (принятие решений по структуре собственного капитала).

Теория структуры капитала исходит из утверждения, что цена фирмы V складывается из текущей рыночной цены собственного капитала S (текущей оценки (PV) будущих денежных потоков владельцам собственного капитала) и текущей рыночной цены заемного капитала (PV будущих потоков владельцам заемного капитала): V = S + D. Ко-эффициент долгосрочной задолженности может рассчитываться:

как доля заемного капитала в общем капитале корпорации по рыночной оценке D/V;

как соотношение собственного и заемного капиталов по рыночной оценке D/S.

Так как балансовые оценки акционерного капитала часто не от-ражают «истинную» величину капитала, то использование их в приня-тии решений по структуре капитала недопустимо.

59**

Реализация политики антикризисного управления при угрозе банкротства предприятия предусматривает следующие основные направления:

1. Осуществление мониторинга финансового состояния предприятия с целью раннего обнаружения признаков его кризисного развития;

2. Определение масштабов кризисного состояния предприятия;

3. Исследование основных факторов, обуславливающих кризисное развитие предприятия;

4. Создание и реализация плана антикризисного управления.

Финансовое состояние - это комплексное понятие, характеризующееся системой показателей, отражающих наличие, размещение и использование финансовых ресурсов компании. Оно дает характеристику ее финансовой конкурентоспособности. Поскольку движение любых товарно-материальных ценностей и трудовых ресурсов в условиях рыночной экономики всегда сопровождается образованием и расходованием денежных средств, картина финансового состояния отражает все стороны его деятельности, является важнейшей характеристикой его деловой активности и надежности, определяет уровень конкурентоспособности предприятия.