2015-04-20

2015-04-20 1681

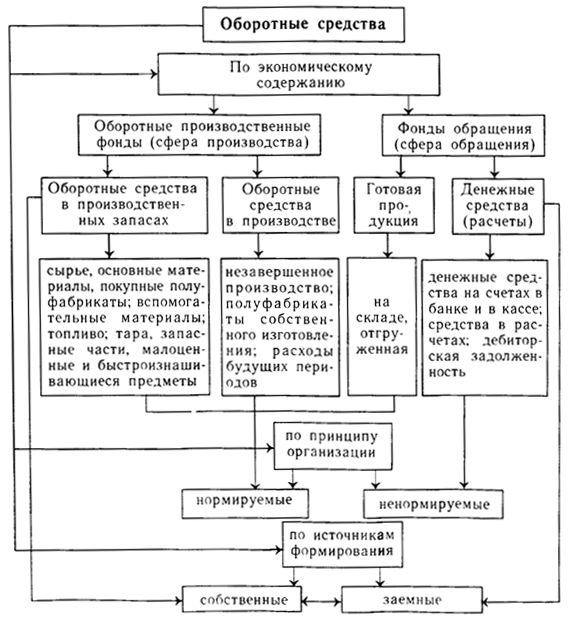

1681Оборотные средства — это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения, которые обеспечивают непрерывность процесса производства и продажи продукции

Наличие оборотных средств в минимально необходимых размерах, обеспечивающих нормальную производственную и коммерческую деятельность предприятия, является непременным условием успешного выполнения ими своих функций.

На каждом конкретном предприятии величина оборотных средств, их состав и структура зависят от характера и сложности производства, длительности производственного цикла, стоимости сырья, условий его поставки, принятого порядка расчетов и т. п. В различных отраслях удельный вес оборотных фондов в составе производственных фондов предприятия неодинаков. Так, например, на предприятиях тяжелой промышленности он ниже, чем на предприятиях легкой промышленности.

На каждом конкретном предприятии величина оборотных средств, их состав и структура зависят от характера и сложности производства, длительности производственного цикла, стоимости сырья, условий его поставки, принятого порядка расчетов и т. п. В различных отраслях удельный вес оборотных фондов в составе производственных фондов предприятия неодинаков. Так, например, на предприятиях тяжелой промышленности он ниже, чем на предприятиях легкой промышленности.

Оборотные средства предприятия, являясь одной из основных финансовых категорий, оказывающих существенное влияние на сферу производства и сферу обращения, выполняют такие основные функции, как производственную и платежно-расчетную.

Производственная функция заключается в денежном обеспечении непрерывности процесса производства.

Платежно-расчетная функция оборотных средств проявляется в непосредственном влиянии на состояние расчетов в народном хозяйстве и тем самым на денежное обращение в стране. Как уже отмечалось, объединение оборотных фондов и фондов обращения в одно понятие основано на экономической сущности оборотных средств, призванных обеспечивать непрерывность всего воспроизводственного процесса, в ходе которого фонды обязательно проходят как стадию производства, так и стадию обращения.

Состав и структура оборотных средств

Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения.

Под структурой оборотных средств понимается соотношение между элементами в общей сумме оборотных средств. На нее оказывают влияние особенности организации конкретного производства, материально-технического обеспечения, принятый порядок расчетов за товарно-материальные ценности. Изучение структуры является основой прогнозирования перспективных изменений в составе оборотных средств.

Под составом оборотных средствследует понимать входящие в их состав элементы:

· производственные запасы (сырье и основные материалы, покупные полуфабрикаты, вспомогательные материалы, топливо, запасные части и др.);

· готовая продукция на складах;

· продукция отгруженная;

· денежные средства в кассе предприятия и на счетах в банке.

Сырье является продукцией добывающих отраслей.

Материалы представляют собой продукцию, уже прошедшую определенную обработку. Материалы подразделяются на основные и вспомогательные.

Основные – это материалы, которые непосредственно входят в состав изготовляемого продукта (металл, ткани).

Вспомогательные – это материалы, необходимые для обеспечения нормального производственного процесса. Сами они в состав готового продукта не входят (смазка, реагенты).

Полуфабрикаты – продукты, законченные переработкой на одном переделе и передаваемые для обработки на другой передел. Полуфабрикаты могут быть собственные и покупные. Если полуфабрикаты не производятся на собственном предприятии, а покупаются у другого предприятия, они относятся к покупным и входят в состав производственных запасов.

Незавершенное производство – это продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и техническую приемку.

Расходы будущих периодов – это расходы данного периода, подлежащие погашению за счет себестоимости последующих периодов.

Готовая продукция представляет собой полностью законченные готовые изделия или полуфабрикаты, поступившие на склад предприятия.

Дебиторская задолженность – деньги, которые физические или юридические лица задолжали за поставку товаров, услуг или сырья.

Денежные средства – это денежные средства, находящиеся в кассе предприятия, на расчетных счетах банков и в расчетах.

На основе элементного состава оборотных средств можно рассчитать их структуру, которая представляет собой удельный вес стоимости отдельных элементов оборотных средств в общей их стоимости.

Важным показателем структуры оборотных средств является соотношение между средствами, вложенными в сферу производства и в сферу обращения. От правильного распределения совокупной суммы оборотных средств между сферой производства и сферой обращения во многом зависят их нормальное функционирование, скорость оборачиваемости и полнота выполнения присущих им функций: производственной и платежнорасчетной.