2015-04-23

2015-04-23 668

668Включают в себя расходы на рекламу, участие в выставках, маркетинг и проч. К расходам на рекламу относятся расходы на разработку и издание рекламных изделий; на разработку и изготовление этикеток, фирменных пакетов, упаковки; проведение рекламных мероприятий; на изготовление стендов, рекламных щитов и др.; на оформление витрин и на другое. Величина коммерческих расходов может быть рассчитана укрупнено.

Для расчета полной себестоимости продукции используются следующие калькуляционные статьи расходов:

1. сырье и материалы;

2. покупные изделия, полуфабрикаты и услуги производственного характера;

3. возвратные отходы (вычитаются);

4. топливо и энергия на технологические цели;

5. основная заработная плата производственных рабочих;

6. дополнительная заработная плата производственных рабочих и прочие выплаты;

7. налоги, отчисления в бюджет и внебюджетные фонды, от средств на оплату труда;

8. общепроизводственные расходы;

9. общехозяйственные расходы;

10. коммерческие расходы.

Таблица 3.3

Расчёт себестоимости годового выпуска продукции, руб.

| Статьи издержек | По годам производства |

| 1. Сырьё и материалы | |

| 2. Покупные изделия и полуфабрикаты | 7216513,9 |

| 3.Возвратные отходы (вычитаются) | |

| 4. Топливо и энергия на технологические цели | 137173,7 |

| 5.Основная и дополнительная заработная плата производственных рабочих | |

| 6. Отчисления в бюджет и внебюджетные фонды от средств на оплату труда | |

| 7. Общепроизводственные расходы (без амортизации) | |

| 8. Общехозяйственные расходы (без амортизации) | |

| 9. Амортизация основных фондов | |

| 10. Коммерческие расходы | |

| 11. Полная себестоимость (стр.1+2-3+4+5+6+7+8+9+10) | |

| 12. Переменные расходы (стр.1+2-3+4+5+6) | |

| 13. Условно-постоянные расходы (стр. 7+8+9+10) |

Себестоимость единицы продукции рассчитывается по следующее формуле:

(3.22)

(3.22)

- себестоимость единицы продукции

- себестоимость единицы продукции

- полная производственная себестоимость

- полная производственная себестоимость

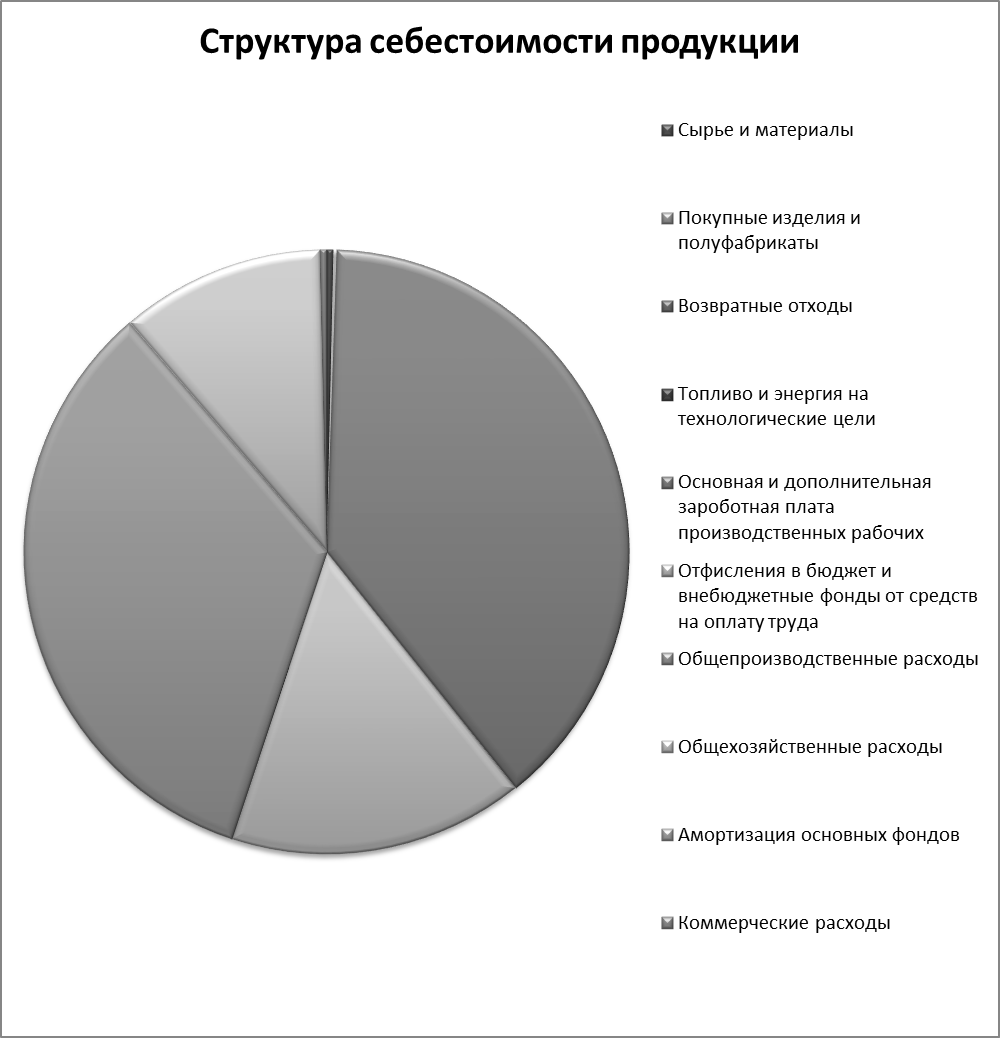

По результатам расчета издержек на годовой объем производства при 100% использовании производственных мощностей строим круговую диаграмму, отражающую структуру себестоимости продукции. (рис. 2.1.)

Рисунок 2.1.