2015-04-30

2015-04-30 311

311Калькуляция себестоимости разрабатываемого программного обеспечения осуществляется по следующим статьям:

- материалы, с учетом транспортных расходов;

- спецоборудование;

- расходы на оплату труда (в том числе, дополнительная заработная плата);

- отчисление на социальные нужды;

- затраты по работам, выполняемыми сторонними организациями;

- командировочные расходы;

- прочие прямые расходы;

- накладные расходы.

Далее приведем расшифровку, приведенных статей расходов, в определенном списком порядке.

Материалы.

В данном расчете на статью “материалы” относятся расходы на основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, использованные при выполнении разработки. Стоимость выше перечисленного определяется из величины их расхода, действующих цен и транспортно-заготовительных расходов. Причем, величина транспортно-заготовительных расходов принимается равной 15% стоимости материалов, полуфабрикатов и комплектующих изделий, то есть, вычисляется по формуле:

,

,

где:

– затраты на материалы, руб.

– затраты на материалы, руб.

– норматив транспортно-заготовительных расходов, 15%.

– норматив транспортно-заготовительных расходов, 15%.

Затраты по статье “материалы” приведены в таблице 6.2.

Таблица 6.2 – Затраты по статье “материалы”

| Материалы | Единица измерения | Количество | Цена, руб. | Сумма, руб. |

| Бумага писчая | Пачка | |||

| Картридж для принтера | шт. | 2 205 | 2 205 |

Таблица 6.2 – Затраты по статье “материалы”

| Компакт диск CD-R | шт. | |||

| Флэш-накопитель | шт. | |||

| Канцелярские товары | шт. | |||

| Итого | 3 003 | |||

| Транспортные расходы, 10% | ||||

| Всего: | 3 453 |

Спецоборудование.

Дополнительное спецоборудование не требуется

Расходы на оплату труда.

Средняя з/пл за 1 рабочий день для каждой категории исполнителей определяется исходя из месячного оклада и среднего количества рабочих дней в месяц принимаемого за 22 дня.

Расходы на оплату труда разработчиков рассчитывается по формуле:

,

,

где:

Т1 – трудоёмкости выполнения работ по разработке проектируемой системы управления по каждой специальности;

С30мес – месячные оклады по каждой специальности;

Hнач – норматив начислений, устанавливаемый на данном конкретном предприятии, %;

t – среднее количество рабочих дней в месяц (22 дня).

«Отчисления на социальные нужды» рассчитывается пропорционально з/пл разработчиков в размере 26,2%:

- федеральный бюджет − 20%;

- фонд социального страхования − 3,2%;

- фонд обязательного медицинского страхования − 2,8%;

- страхование от несчастных случаев − 0,2%

ССН = СЗО НСН/100,

где НСН – суммарный норматив отчислений на социальные нужды, устанавливаемый законодательно (Налоговый кодекс РФ).

Таблица 6.3 – Затраты по статьям: “расходы на оплату труда”

| № | Специальность | Месячный оклад, руб. | Дневная ставка, руб. | Трудоемкость, дней. | Расходы по з/пл., руб. |

| Инженер | 15 000 | 51 756 | |||

| Главный спец. | 25 000 | 1 136 | 4 544 | ||

| Итого, з/пл. | 56 300 | ||||

| Отчисления на социальные нужды, 26.2% | 14 750 |

Затраты по работам, выполняемым сторонними организациями.

В качестве расходов на оплату услуг сторонних организаций условно выступают затраты на аренду машинного времени. Сумма арендной платы рассчитывается по формуле:

,

,

где  - часовая ставка арендной платы – 25 рублей,

- часовая ставка арендной платы – 25 рублей,

- время аренды ЭВМ – примем равным 504 часам (с учетом 8-ми часового рабочего дня)

- время аренды ЭВМ – примем равным 504 часам (с учетом 8-ми часового рабочего дня)

Командировочные расходы.

Командировки специалистов, проводящих разработку программного обеспечения, не предусмотрены.

Прочие прямые расходы.

Смета по статье “прочие прямые расходы”, включающая затраты связанные с получением специальной научно-технической литературы, а также платежи за использование средств связи и коммуникации приведены в таблице 6.4.

Таблица 6.4 – Затраты по статье “прочие прямые расходы”

| Наименование | Единица измерения | Количество | Цена, руб. | Сумма, руб. |

| Средства связи и коммуникации | ||||

| Доступ в интернет | мес. | |||

| Научно-техническая литература | ||||

| Мэтью Мак-Дональд, Марио Шпушта «Microsoft ASP.NET 2.0 с примерами на C#», Москва «Вильямс», 2007 | шт. | |||

| Эндрю Троэлсен «Язык программирования C# 2005», Москва «Вильямс», 2007 | шт. | |||

| Сахил Малик «Microsoft ADO.NET 2.0», Москва «Вильямс», 2007 | шт. | |||

| Роберт Виейра «Программирование баз данных Microsoft SQL Server 2005», Москва «Диалектика», 2007 | шт. | |||

| Итого | 3 615 |

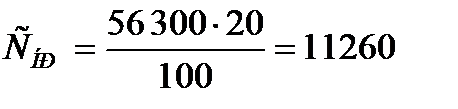

Накладные расходы.

В эту статью включаются расходы на управление и хозяйственное обслуживание проектной команды.

,

,

Где ННР – норматив накладных расходов, составляет 20%.

Смета затрат на НИР.

Смета затрат на НИР, основанная затратах, по статьям расходов, приведенных выше, представлена в таблице 6.5.

Таблица 6.5 – Смета затрат на НИР

| № | Статья затрат | Сумма, руб. |

| Материалы | 3 453 | |

| Спецоборудование | ||

| Расходы на оплату труда | 56 300 | |

| Отчисления на социальные нужды | 14 750 | |

| Затраты по работам, выполняемым сторонними организациями | 12 600 | |

| Командировочные расходы | ||

| Прочие прямые расходы | 3 615 | |

| Накладные расходы | 11 260 | |

| Итого себестоимость разработки | 101 978 |

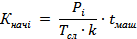

Определение потребности в начальном капитале.

Потребность в начальном капитале формируется за счет средств затраченных на НИР – 101 978 руб., а также дополнительных средств, необходимых для приобретения ПО для разработки и других дополнительных средств.

Потребность в начальном капитале по каждой из перечисленных выше позиций рассчитывается по формуле:

где:

– цена i-го вида оборудования (программы),

– цена i-го вида оборудования (программы),

– cрок службы i-го вида оборудования (программы), принимается равным пяти годам,

– cрок службы i-го вида оборудования (программы), принимается равным пяти годам,

k – число рабочих часов в году, 1986 часов.

– время использования i-го вида оборудования (программы), принимается равным произведению количества дней затраченных на проект на число рабочих часов в день, 504 часа

– время использования i-го вида оборудования (программы), принимается равным произведению количества дней затраченных на проект на число рабочих часов в день, 504 часа

Расчеты по приведенной выше формуле, для элементов списка представленного в начале параграфа, сведены в таблицу 6.6

Таблица 6.6 – Потребность в начальном капитале

| № | Наименование | Цена, руб. | Потребность в начальном капитале, руб. |

| Компьютерная техника | |||

| Принтер HP LaserJet 1018 | 4 190.00 | ||

| Информационные системы, системы обработки данных | |||

| Microsoft Visual Studio Pro 2008 English | 28 350.00 | 1 920 | |

| Microsoft Office 2007 | 4 590.0 | ||

| Итого | 2 514 |

Итого суммарная потребность в начальном капитале составила: