2015-04-20

2015-04-20 3209

3209применительно к российской отчетности

| Наименование показателя | Расчет | Значения показателя | |||

| Группа I (нормальное финансовое положение) | Группа II (среднее (неустойчивое) финансовое положение; | Группа III (кризисно финансовое положение) | |||

| 1. Коэффициент Бивера | Чистая прибыль + Амортизация Заемный капитал | Более 0,35 | От 0,17 до 0,3 | От 0,16 до-0,15 | |

| 2. Коэффициент текущей ликвидности (L4) | Оборотные активы Текущие обязательства | 2 < 1_4< 3,2 и более | 1 < 1_4 < 2 | Ц<1 | |

| 3. Экономическая рентабельность (Я4) | Чистая прибыль ' ----------------- ------- x l 00% Баланс | 6+8 и более | 5+2 | От1 до -22 | |

| 4. Финансовый леверидж (рычаг), % | Заемный капитал ------------------------ X IUU/о Баланс | Менее 35 | 40+60 | и более | |

| 5. Коэффициент покрытия оборот- | Собственный капитал Внеоборотные активы | 0,4 и более | 0,3+0,1 | Менее 0,1 (или отрицательное значение) | |

| собственными оборотными средствами | Оборотные активы | ||||

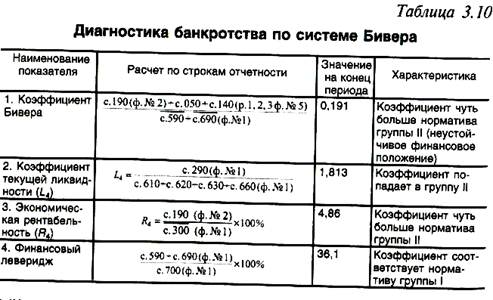

Коэффициенты по системе Бивера, которые получились в нашем примере, приведены в таблице 3.10.

|

Окончание табл. 3.10

| Показатели | Расчет по строкам отчетности | На конец периода | Характеристика |

| 5. Коэффициент покрытия активов собственными оборотными средствами | с.490 – 190 (ф.№1) с.290 (ф.№1) | 0,397 | Коэффициент соответствует нормативу группы 1 |

Таким образом, по системе оценки вероятности банкротства У. Бивера анализируемая организация по большинству показателей относится ко второй группе — «неустойчивое (среднее) финансовое положение».

В оценке вероятности банкротства используется двухфакторная модель. Для нее выбирают два ключевых показателя, от которых зависит вероятность банкротства организации. В американской практике для определения итогового показателя вероятности банкротства (Z2) используют показатель текущей ликвидности и показатель удельного веса заемных средств в активах. Они умножаются на соответствующие константы — определенные практическими расчетами весовые коэффициенты (а, Р,у). В результате получают следующую формулу:

Z2 = α + β х Коэффициент текущей ликвидности + γ х Удельный вес