2015-04-30

2015-04-30 1273

1273

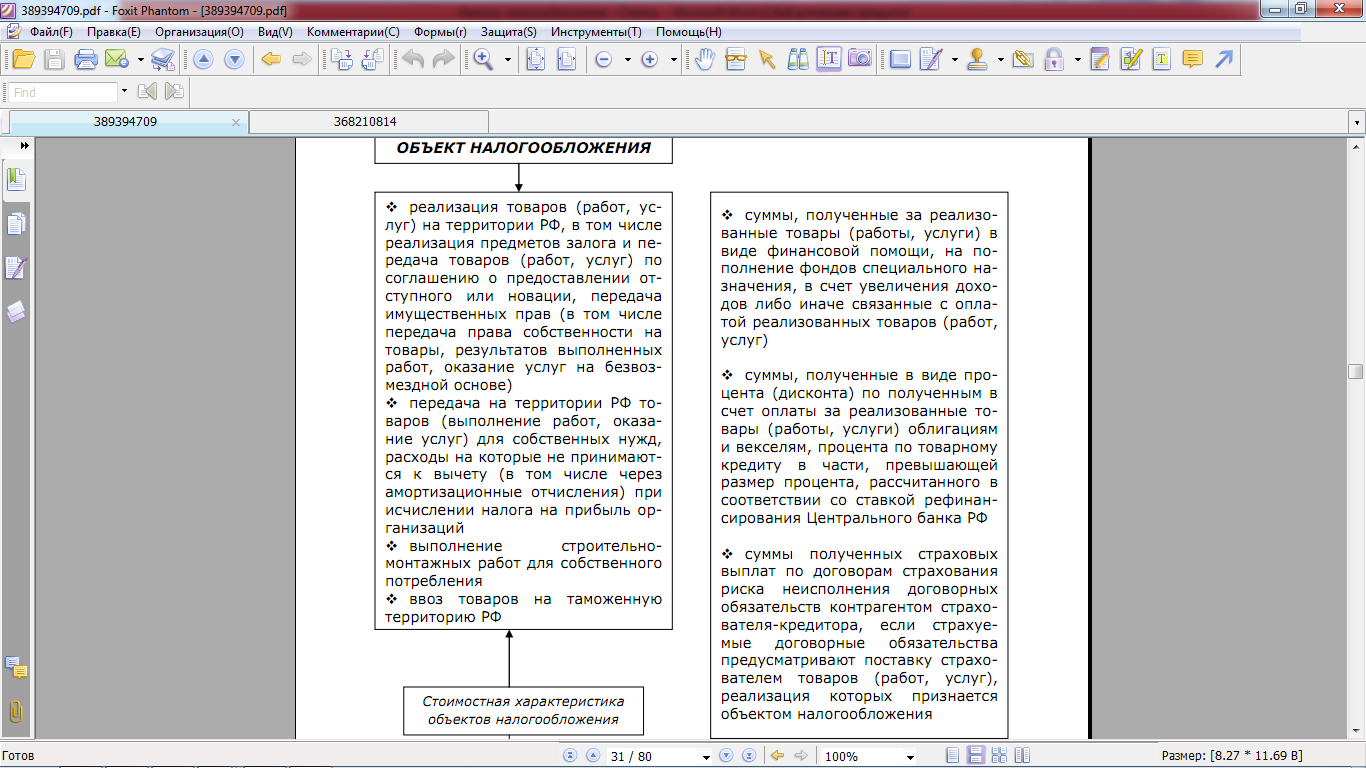

Объектами обложения налогом на добавленную стоимость являются обороты по реализации на территории РФ товаров, выполненных работ и оказанных услуг, в том числе передача права собственности на товары (результаты работ, услуги) на безвозмездной основе, по соглашению о предоставлении отступного и новации; товары, ввозимые на территорию РФ в соответствии с таможенным режимом, передача имущественных прав. Налогом облагается реализация товаров не только собственного производства, но и приобретенных на стороне.

При этом товаром считается: продукция (предмет, изделие), здания, сооружения, другие виды недвижимого имущества, электро- и теплоэнергия, газ, вода. Работой для целей налогообложения признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физического лица.

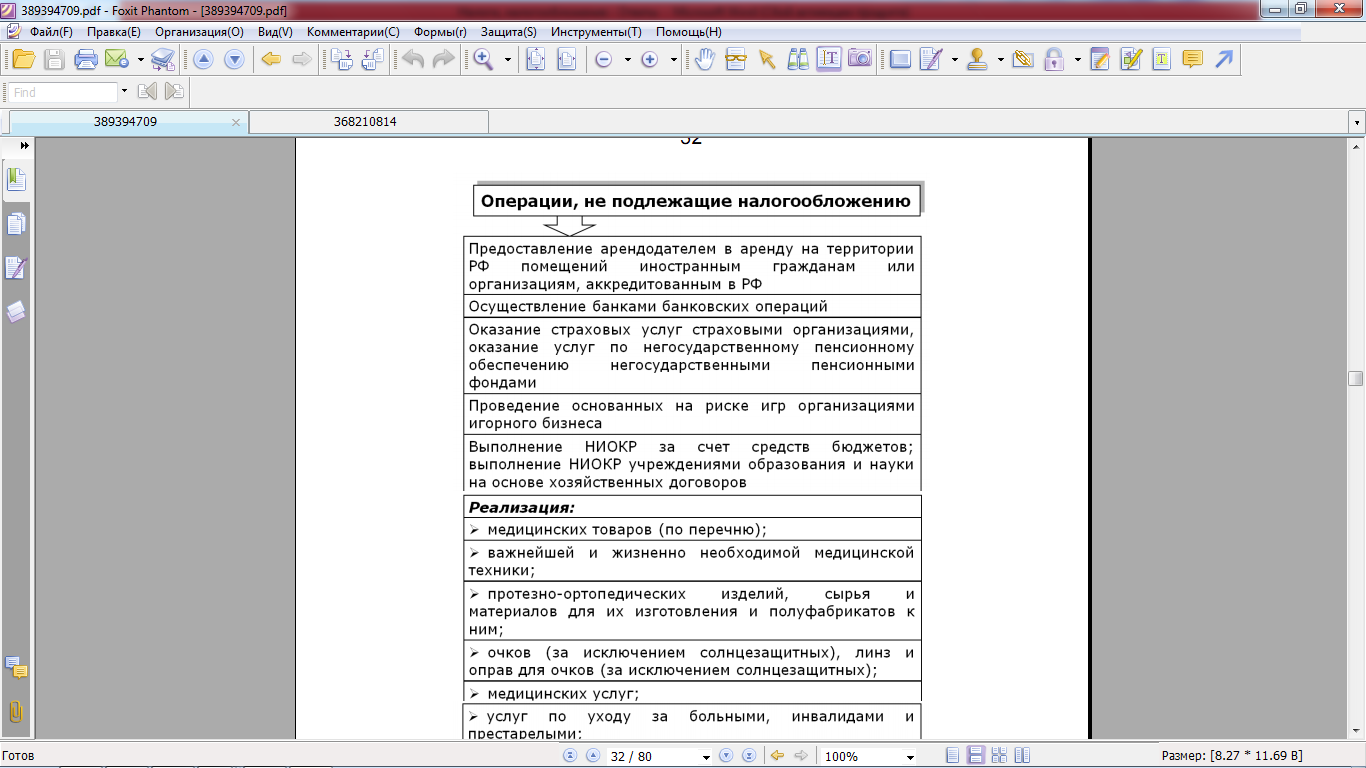

Ст.39 предусмотрены операции, не признаваемые реализацией (т.е. не облагаются НДС):

· Операции, связанные с обращение российской и иностранной валюты (за исключением цели нумизматики).

· Передача имущества, если такая передача носит инвестиционный характер (вклады в УК, взносы в паевые взносы кооператива и т.п.)

А также Реализация:

А также Реализация:

Ø Медицинских товаров (по перечню, предусмотренного РФ):

· Важнейшие и жизненно необходимые мед техники

· Протезно-операционических изделий, сырья материалов для их изготовления и полуфабрикатов к ним

· Очков (за исключением солнцезащитных), линз, оправ для очков (за исключением солнцезащитных)

Ø Медицинские услуги (по перечню, утвержденному правительством РФ) за исключение косметологических и санитарно-эпидемиологических.

Ø Услуг по уходу за больными, инвалидами, престарелыми

Ø Услуги по содержанию детей в дошкольных учреждениях, проведений занятий с несовершеннолетними детьми в кружках, секциях (включая спортивные) и студиях.

Ø Продуктов питания, непосредственно произведенных студенческими и школьными столовыми.

Ø Услуг по перевозке пассажиров: городским пассажирским транспортом общего пользования; в пригородном сообщении.

Ø Ритуальных услуг

Ø Почтовых марок,

Ø Услуг по предоставлению в пользование жилых помещений в жилищном фонде всех форм собственности

Ø Услуг в сфере образования

Ø Ремонтно-реставрационных; консервационных и восстановительных работ, выполняемых при реставрации памятников истории и культуры.

Ø Услуг оказываемых уполномоченными на то органами, за которые взимается гос пошлина

Ø Реализация долей в уставном капитале организаций, паев в паевых формах кооперативах и паевых инвестиционных фондах, ценных бумаг и инструментов срочных сделок.

Ø Монет из драг металлов (за исключением коллекционных монет), являющихся валютой РФ или валютой иностранных государств

Ø Услуг, оказываемых без взимания дополнительной платы по ремонту и ТО в период гарантийного срока их эксплуатации

Ø Товары, помещенные под таможенный режим магазина беспошлинной торговли

▲ К списку вопросов