2015-05-18

2015-05-18 10859

10859ТЕМА 7. ОПЛАТА ТРУДА НА ПРЕДПРИЯТИИ

1. Понятие и функции оплаты труда

2. Применяемые формы и системы оплаты труда

3. Доплаты и надбавки к заработной плате

4. Организация премирования персонала

5. Участие работников в прибыли предприятия: объективная необходимость такого участия и различные его формы

6. Государственное регулирование оплаты труда

Ключевые понятия и термины

Оплата труда; основная заработная плата; дополнительная оплата труда; тарифная система; формы оплаты труда; системы оплаты труда работников; система премирования персонала; участие работников в прибыли предприятия (организации).

Понятие и функции оплаты труда

Понятие и функции. Эффективность функционирования и социальное развитие тех или иных субъектов хозяйствования (трудовых коллективов) обеспечивается прежде всего формированием надлежащих индивидуальных и коллективных материальных стимулов, ведущей формой реализации которых является оплата труда различных категорий персонала.

Оплата труда — это любой заработок, исчисленный, как правило, в денежном выражении, который по трудовому договору собственник или уполномоченный им орган выплачивает работнику за произведенную продукцию (выполненную работу, оказанные услуги). Она состоит из основной заработной платы и дополнительной оплаты труда. Размеры оплаты наемного работника зависят от результатов его труда с учетом результатов общей хозяйственной деятельности предприятия.

Основная заработная плата работника определяется конкретными тарифными ставками, сдельными расценками, должностными окладами, а также надбавками и доплатами в размерах, не превышающих установленные действующим в стране законодательством. Уровень дополнительной оплаты труда в большинстве случаев зависит от конечных результатов деятельности предприятия. Обычно к дополнительной оплате труда относят премии, другие поощрительные и компенсационные выплаты, а также надбавки и доплаты, не предусмотренные действующим законодательством или установленные свыше размеров, которые им разрешены. По расчетам на производственных предприятиях Украины в течение нескольких последних лет, основная заработная плата и дополнительная оплата труда составляют соответственно 70—80 и 20—30 % от общей величины заработка.

В условиях развития предпринимательства и существования различных форм собственности заработок работника уже не определяется размером какого-то гарантированного фонда оплаты труда, а все более зависит от конечных результатов деятельности и доходов всего предприятия. Нужно учитывать, что и сам работник все чаще становится более-менее реальным совладельцем предприятия. Поэтому,

вознаграждая работника-собственника (соучредителя), необходимо начислять определенный доход не только за труд, но и за вложенный в предприятие капитал. Учитывая изменения в природе и механизме

формирования заработка работника, вместо понятия «заработная плата» все чаще используют термины «трудовой доход», «вознаграждение», «оплата труда», «заработок», «доход». Но в любом случае полная компенсация (денежная или неденежная, иногда смешанная) за потраченные усилия, включая заработную плату, должна отражать вклад каждого работника в общее дело, эффективность его труда.

Действенность оплаты труда определяется тем, насколько полно она выполняет свои основные функции — воспроизводственную, стимулирующую, регулирующую и социальную. Причем отдельные структурные слагаемые каждой функции оплаты труда отражают конкретные аспекты проблемы: целевую направленность, принципы, направления и критерии реализации (рис. 25.1).

Рис. 25.1. Основные функции заработной платы работников на предприятиях (в организациях) Украины

Реализация воспроизводственной функции заработной платы предусматривает установление норм оплаты труда на таком уровне, который обеспечивает нормальное воспроизводство рабочей силы соответствующей квалификации и одновременно позволяет применять обоснованные нормы труда, которые гарантируют собственнику получение необходимого результата хозяйственной деятельности. Функция стимулирования сводится к тому, что возможный уровень оплаты труда должен побуждать каждого работника к наиболее эффективным действиям на своем рабочем месте. Регулирующая функция оплаты труда реализует общеупотребляемый принцип дифференциации уровня заработка в соответствии со специальностью и квалификацией персонала, важностью и сложностью трудовых задач. Социальная функция заработной платы направлена на обеспечение одинаковой оплаты за одинаковую работу; она должна сочетать государственное и договорное ее регулирование, а также реализовать принцип социальной справедливости по отношению к получению собственного дохода.

- Применяемые формы и системы оплаты труда

Тарифная система, названная выше основой организации оплаты труда рабочих производственного предприятия, не может, однако, обеспечить полных расчетов месячного заработка этой наибольшей по численности категории персонала, поскольку не принимает во внимание реальной результативности их деятельности за соответствующий промежуток времени. Этим и объясняется объективная необходимость проведения расчетов абсолютной величины заработной платы, исходя из фактических результатов (затрат) труда в течение одного месяца. Такие результаты можно определить с помощью конкретных форм и систем заработной платы рабочих производственных предприятий или производственно-экспериментальных подразделений научно-технических и других подобных организаций.

Формы заработной платы. Основными измерителями результатов (затрат) труда являются количество изготовленной продукции (объем оказанных услуг) надлежащего качества или затраченное рабочее время, т. е. количество дней (часов), в течение которых работник фактически был занят (работал) на предприятии (в организации). Такому делению измерителей затрат труда соответствуют две формы заработной платы, базирующиеся на тарифной системе, — сдельная и повременная.

При сдельной форме оплата труда проводится по нормам и расценкам, установленным на основе разряда работника. Квалификационный (тарифный) разряд рабочего предусматривает выполнение работы соответствующей сложности.

Основными условиями применения сдельной оплаты труда является наличие количественных показателей работы, непосредственно зависящих от конкретного работника и поддающихся точному учету, а также необходимость стимулирования увеличения выпуска продукции и существования реальных возможностей для этого на конкретном рабочем месте. Использование этой формы оплаты труда требует наличия обоснованных норм выработки, четкого учета их выполнения и, что особенно важно, 'такая оплата не должна приводить к ухудшению качества продукции, нарушению технологических режимов, техники безопасности, к перерасходу сырья, материалов, энергии.

Повременная форма заработной платы рабочих предусматривает оплату труда по часовым (дневным) тарифным ставкам с учетом отработанного времени и уровня квалификации, определяемого тарифным разрядом. Она применяется тогда, когда нецелесообразно нормировать работу (например, операции контроля качества продукции) или они вообще не поддаются нормированию, поскольку содержание и последовательность производственных операций часто меняются (работы по ремонту и наладке оборудования, обслуживанию внутризаводского транспорта, опытноэкспериментальные работы и т. п.).

Современная техника предъявляет повышенные требования к точности и чистоте обработки, качеству продукции. Именно повременная, а не сдельная оплата труда в значительно большей мере содействует соблюдению этих требований. Повременная оплата труда руководителей, специалистов и служащих осуществляется, как правило, по месячным должностным окладам (ставкам).

Системы оплаты труда. Каждая из названных форм заработной платы охватывает несколько систем оплаты труда для различных организационно-технических условий производства. Возможные и реально применяемые системы оплаты труда рабочих производственных предприятий (подразделений) и организаций показаны на рис. 26.1.

Рис. 26.1. Формы и основные системы оплаты труда рабочих предприятий производственной сферы

1. При прямой сдельной системе оплата произведенной продукции (выполненной работы) ведется по соответствующим расценкам. Заработок рабочего (Dп.с.) определяется путем умножения расценки за единицу продукции (р) на количество изготовленных изделий (V), т. е.

Dп.с. = р × V (7.1)

2. Косвенная сдельная система применяется для оплаты труда тех категорий вспомогательных рабочих (крановщиков, наладчиков, ремонтников), труд которых не поддается непосредственному нормированию и учету, но в значительной мере определяет уровень выработки основных производственных рабочих. Заработок рабочего по этой системе (Dк.с.) рассчитывается по формуле

Dк.с = s × t × Kв.н. (7.2)

где s — часовая тарифная ставка;

t — фактически отработанное за месяц количество часов рабочими;

Кв.н — средний коэффициент выполнения норм выработки всеми рабочими, которые обслуживаются данными вспомогательными рабочими.

3. Сдельно-премиальная система действует в условиях применения премирования рабочих за определенные достижения в труде. При ней заработок рабочего (Dс.п.) состоит из отдельного заработка (pv) и премии за поощряемые достигнутые результаты (m):

Dс.п. = pv + m. (7.3)

4. Сдельно-прогрессивная система предусматривает оплату работ, выполненных в пределах установленной нормы (n0), по обычным сдельным расценкам (р0), а работ, выполненных сверх нормативного (базового) уровня (ni), — по повышенным расценкам (рi) в

зависимости от степени выполнения задания. Следовательно, заработок (Dc.пр) при этой системе определяется по формуле

Dc.пр = p0n0 + pini. (7.4)

Применение этой системы предполагает отсутствие таких участников производства, которые сдерживают все предприятие по разным причинам, например, из-за недостаточности у них стимулирующих факторов повышения качества продукции или услуг.

5. Аккордная система отличается от других тем, что работнику или группе работников расценки устанавливаются на весь комплекс (объем) работ с указанием конечного срока их выполнения. Она поощряет сокращение сроков выполнения работ и поэтому используется преимущественно при устранении последствий аварий, срочных ремонтах, строительных работах и др. При применении этой системы нужно учитывать необходимость строгого контроля качества и соблюдения правил безопасности труда.

6. Простая повременная система базируется на отработанном времени. Заработок рабочего при такой системе (Dп.п.) рассчитывается умножением часовой тарифной ставки соответствующего разряда (s) на количество отработанных за месяц часов (t):

Dп.п. = s × t. (7.5)

Эту систему оплаты труда применяют очень редко из-за недостаточного ее влияния на количество и качество выпускаемой продукции или выполненных работ.

7. Повременно-премиальная система устраняет недостаток простой повременной оплаты труда. По этой системе кроме тарифного заработка (st) рабочий получает премию (m) за достижение определенных количественных и качественных показателей. Общий заработок (Dп.пр.) определяется по формуле

Dп.пр = st + m. (7.6)

В условиях повременно-премиальной системы с использованием нормированных заданий заработок рабочего может состоять из трех частей:

1) повременного заработка, определяемого пропорционально отработанному времени, и доплат за профессиональное мастерство и условия (интенсивность) труда;

2) дополнительной оплаты за выполнение нормированного задания, начисляемой в процентах к повременной оплате по тарифу;

3) премии за снижение трудоемкости изделия или работ.

8. Система оплаты труда по должностным окладам является разновидностью повременно-премиальной системы и применяется на предприятиях всех отраслей экономики. По этой системе оплачивается труд рабочих, деятельность которых имеет стабильный характер (кладовщики, весовщики, уборщики и др.).

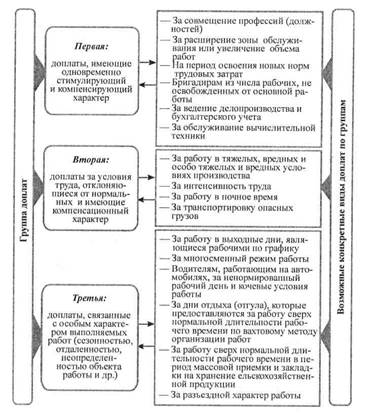

- Доплаты и надбавки к заработной плате

По функциональному назначению доплаты и надбавки являются самостоятельными элементами заработной платы, которые предназначены для компенсации существенных отклонений от нормальных условий труда, не учтенных в тарифных ставках и должностных окладах. Они отличаются от тарифной заработной платы (должностного оклада) необязательностью и непостоянством, а также зависят от соотношения фактических и нормативных условий труда. Закон Украины «Об оплате труда» предусматривает, что условия и размеры надбавок, доплат, вознаграждений и других поощрительных, компенсационных и гарантированных выплат устанавливаются в коллективном договоре в соответствии с генеральным и отраслевыми (региональными) соглашениями.

Доплаты к заработной плате классифицируются прежде всего по признаку сферы трудовой деятельности (приложения труда). По этому признаку различают доплаты, которые:

1) не имеют ограничений относительно сфер деятельности;

2) применяются лишь в определенных (отдельных) сферах приложения труда.

К первой группе относятся доплаты:

• за работу в сверхнормативное время;

• лицам, не достигшим восемнадцати лет и имеющим сокращенную продолжительность рабочего времени;

• рабочим, которые вследствие производственной необходимости выполняют работу по более низким тарифным разрядам по сравнению с присвоенными им;

• за время простоев и в случае выработки бракованной продукции не по вине рабочего.

Классификация доплат к заработной плате, осуществляемых лишь в определенных (отдельных) сферах приложения труда, приведена на рис. 27.1.

Рис. 27.1. Классификация доплат к заработной плате в определенных сферах деятельности

Надбавки к заработной плате имеют четко выраженный стимулирующий характер и всегда связаны с деловыми качествами конкретного работника. Чаще всего используются надбавки к заработной плате за:

а) высокое профессиональное мастерство рабочих;

б) высокие достижения служащих в труде;

в) выслугу лет (трудовой стаж);

г) выполнение особо важной работы (на определенный срок);

д) знание и использование в работе иностранных языков.

В новых экономических условиях хозяйствования значительно возрастает роль доплат и надбавок специалистам за высокие достижения в труде, а также за выполнение особо важных и ответственных работ. Широкое применение этих доплат и надбавок объясняется тремя обстоятельствами:

• во-первых, становятся возможными более объективная оценка трудовых усилий конкретных специалистов и создание побудительных мотивов для выполнения ими более ответственных работ;

• во-вторых, специалисты, вклад которых в общие результаты деятельности предприятия (организации) является наибольшим, будут получать благодаря этим надбавкам и более высокую оплату за свою работу;

• в-третъих, доплаты и надбавки к должностным окладам специалистов позволяют систематически корректировать их заработок подобно увеличению заработной платы рабочих за выполнение и перевыполнение ими установленных норм выработки.

Надбавки к заработной плате за высокие достижения в труде должны соответствовать конкретным результатам деятельности специалистов (руководителей) и внедряться на тех участках работы, где применяются возможные для точного измерения показатели достижений. Целесообразно устанавливать такие надбавки прежде всего линейному персоналу (мастерам, начальникам участков и цехов), а так же специалистам, обеспечивающим стабильное улучшение показателей деятельности соответствующего подразделения и предприятии в целом.

Очерчивая конкретные направления поиска наилучших вариантов установления размеров доплат и надбавок к заработной плате, необходимо обратить внимание на целесообразность:

1) перехода к начислению компенсационных выплат в одинаковом абсолютном размере всем категориям персонала независимо от уровня квалификации и должности за условия труда, отличающиеся от нормальных (нормативных);

2) обязательного использования доплат компенсационного характера, которые не связаны с определенной сферой деятельности, т. е. распространяются на всех работников (прежде всего за работу в праздничные, нерабочие и выходные дни, во внеурочное время и т. п.).

- Организация премирования персонала

Основные принципы формирования систем премирования персонала. Формирование эффективно действующей премиальной системы для конкретного субъекта хозяйствования должно начинаться с обоснования: источников выплаты премий; показателей и условий премирования; категорий персонала, которые целесообразно премировать; периодичности и порядка выплаты премий. Этот организационно-экономический процесс базируется на определенных (общепризнанных) принципах построения таких систем. Наиболее существенные из них и обязательные при практическом построении систем премирования персонала предприятия (организации) приведены на рис. 28.1.

Рис. 28.1. Основные принципы построения системы премирования персонала предприятия (организации)

Только комплексный учет названных ключевых принципов (положений, требований) может обеспечить построение и применение эффективно действующей системы премирования соответствующих категорий персонала предприятия (организации).

Обоснование размеров премий и эффективности системы премирования. Наиболее сложным и ответственным этапом разработки проекта системы премирования являются экономическое обоснование относительных размеров премий и оценка эффективности применения такой системы. Обосновывая размеры премии, нужно учитывать, что система премирования не способна выполнять стимулирующее назначение, если премии слишком малы (меньше 10 % тарифной ставки или должностного оклада). Кроме того, должна быть обеспечена соответствующая зависимость между степенью улучшения стимулирующего показателя и расчетным коэффициентом экономической эффективности системы премирования, минимально допустимая величина которого может составлять лишь 0,1. При этом нужно знать особенности методического характера процесса обоснования размеров премии в зависимости от основных показателей премирования, а также отдельных категорий персонала. Их конкретное проявление рассмотрим на условных примерах.

Пример первый. Обоснование размера премии рабочим производственного участка за экономию определенного вида материальных ресурсов.

Основная идея этой процедуры состоит в том, чтобы определить необходимую сумму премии для достижения заданного коэффициента экономической эффективности системы премирования. С этой целью используется такой вычислительный алгоритм:

1) рассчитывается годовой расход определенного вида материального ресурса;

2) определяется расчетная сумма премий за его экономию, которая может обеспечить заданный коэффициент эффективности премирования для отдельного диапазона шкалы системы путем перемножения трех показателей: стоимостного объема годового расхода конкретного вида материальных ресурсов; величины заданного коэффициента эффективности системы премирования для соответствующего диапазона шкалы; максимального процента отдельного диапазона шкалы снижения норматива расхода определенного вида материальных ресурсов;

3) делением расчетной суммы премии на среднемесячный фонд заработной платы трудового коллектива данного производственного участка устанавливается относительный размер премий (процент к тарифному заработку) за конкретный уровень снижения затрат соответствующего вида материальных ресурсов.