2015-05-18

2015-05-18 873

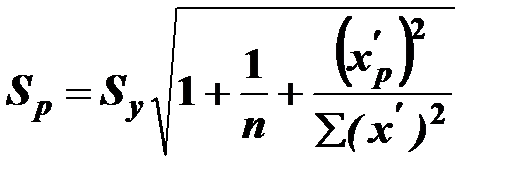

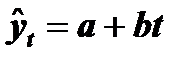

873Предположим, имеется линейная регрессионная модель,  . Учитывая, что параметры а и b являются выборочными оценками, получим

. Учитывая, что параметры а и b являются выборочными оценками, получим

,

,

где  (

( - заданное,

- заданное,  - среднее значение),

- среднее значение),

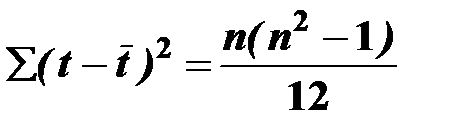

- сумма квадратов отклонений значений независимой переменной от их средней;

- сумма квадратов отклонений значений независимой переменной от их средней;

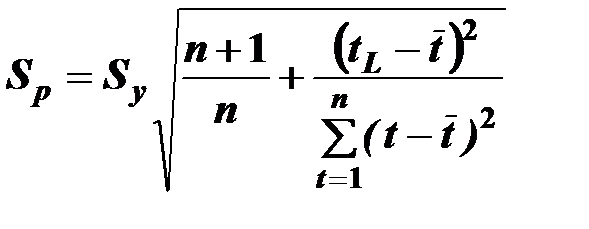

Sy – средний квадрат отклонений фактических значений у от расчетных.

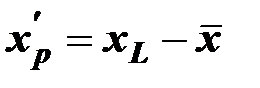

Поскольку в качестве независимой переменной здесь выступает время (t), то заменив , ,  соответственно на

соответственно на  ,

,  ,

,  и слегка преобразовав, получим:

и слегка преобразовав, получим:

где Sy – среднее квадратическое отклонение фактических наблюдений от расчетных значений у;

n – число наблюдений;

- время, для которого делается экстраполяция, т.е. = n + L;

- значение порядкового номера уровня.

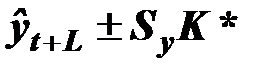

Доверительные интервалы для прогноза изображены на рис. 7.

|

| yt |

| tL |

| период наблюдения |

Рис. 7. Доверительные интервалы прогноза

;

;  ;

;

.

.

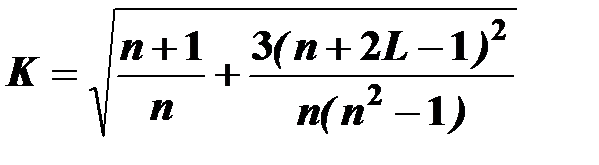

Обозначим, через К среднее квадратическое ошибки, тогда получим:

.

.

Значение К зависит от n и L, т.е. продолжительности наблюдения и периода прогнозирования.

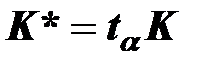

Введем величину К* в выражение для доверительного интервала, получим:

,

,

где  .

.

Итак, при увеличении продолжительности наблюдения (n) значения К и К* уменьшаются, с ростом величины L они растут.

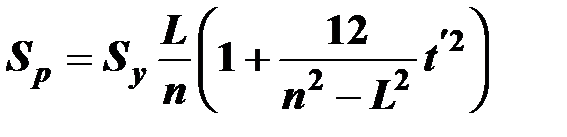

Исследуя проблему соотношения продолжительности наблюдений и периода прогнозирования, Г.Девис нашел следующую зависимость:

.

.

При рассмотрении этого выражения легко прийти к выводу о том, что величина L не может быть равна или больше n, иначе средняя квадратическая ошибка прогноза становится неопределенно большой.