2015-05-18

2015-05-18 13721

13721Изучение явлений природы и общественной жизни невозможно без анализа. Анализ представляет собой расчленение явления или предмета на его составные части (элементы) с целью изучения их внутренней сущности. К примеру, чтобы управлять автомобилем, нужно знать его внутреннее содержание: детали, узлы, их назначение, принцип действия и др. В равной мере это же положение относится и к экономическим явлениям и процессам. Так, для понимания сущности прибыли требуется знать основные источники ее получения, а также факторы, определяющие ее величину. Чем детальнее они исследованы, тем эффективнее можно управлять процессом формирования финансовых результатов. Аналогичных примеров можно привести очень много.

Экономический анализ — это научный способ познания сущности экономических явлений и процессов, основанный на расчленении их на составные части и изучении их во всем многообразии связей и зави симостей.

Однако анализ не может дать полного представления об изучаемом предмете или явлении без синтеза, т.е. без установления связ ей и зависимостей между его составными частями. Только анализ и синтез в их единстве обеспечивают научное изучение предметов и явлений. (Изучая, к примеру устройство автомобиля, надо знать не только его детали и узлы, но и их взаимодействие. При изучении прибыли также нужно учитывать взаимосвязь и взаимодействие факторов, формирующих ее уровень).

Различают общетеоретический экономический анализ (макроэкономический), который изучает экономические явления и процессы на уровне мировой и национальной экономики, и экономический анализ на уровне хозяйствующего субъекта (микроэкономический) для изучения экономики отдельных предприятий. (Последний получил название «анализ хозяйственной деятельности» (АХД).)

Возникновение экономического анализа как средства познания сущности экономических явлений и процессов связывают с возникновением и развитием бухгалтерского учета и балансоведения.

|

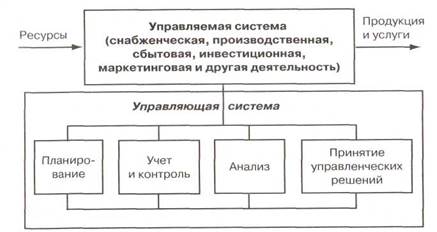

Содержание АХД вытекает из его роли и функций, которые он выполняет в системе управления предприятием, где занимает одно из центральных мест (рис. 1.1). Система управления состоит из следующих взаимосвязанных функций: планирования, учета и контроля, анализа хозяйственной деятельности и принятия управленческих решений.

Рис. 1.1. Место экономического анализа в системе управления

С помощью планирования определяются основные направления и содержание деятельности предприятия, его структурных подразделений и отдельных работников. Его главной задачей является обеспечение планомерности развития предприятия и деятельности каждого его члена, определение путей достижения лучших конечных результатов производства.

Для управления производством нужно иметь полную и правдивую информацию о ходе производственного процесса и выполнении планов. Поэтому одной из функций управления производством является учет, обеспечивающий сбор, систематизацию и обобщение информации, необходимой для управления производством и контроля за ходом выполнения планов и производственных процессов.

Анализ хозяйственной деятельности является связующим звеном между учетом и принятием управленческих решений. В процессе его учетная информация проходит аналитическую обработку: проводится сравнение достигнутых результатов деятельности с данными за прошлые периоды времени, с показателями других предприятий и среднеотраслевыми; определяется влияние разнообразных факторов на результаты хозяйственной деятельности; выявляются недостатки, ошибки, неиспользованные возможности, перспективы и др.

С помощью АХД достигается осмысление, понимание информации. На основе результатов анализа разрабатываются и обосновываются управленческие решения. Экономический анализ предшествует решениям и действиям, обосновывает их и является основой научного управления производством, повышает его эффективность. Поэтому экономический анализ можно рассматривать как деятельность по подготовке данных, необходимых для научного обоснования и оптимизации управленческих решений.

Роль анализа как средства управления производством на современном этапе возрастает. Это обусловлено разными обстоятельствами:

• необходимостью неуклонного повышения эффективности производства в связи с ростом дефицита и стоимости сырья, повышением наукоемкое и капиталоемкости производства, обострением внутренней и внешней конкуренции;

• отходом от командно-административной системы управления и постепенным переходом к рыночной экономике, в которой усиливается ответственность за последствия принимаемых решений.

Основные задачи анализа хозяйственной деятельности являются:

1. Изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия.

2. Научное обоснование текущих и перспективных планов. Без глубокого экономического анализа результатов деятельности предприятия за прошлые годы (5-10 лет) и без обоснованных прогнозов на перспективу, без изучения закономерностей развития экономики предприятия, без выявления имевших место недостатков и ошибок нельзя разработать научно обоснованный план, выбрать оптимальный вариант управленческого решения.

3. Контроль за выполнением планов и управленческих решений, за экономным использованием ресурсов. Анализ должен проводиться не только с целью констатации фактов и оценки достигнутых результатов, но и с целью выявления недостатков, ошибок и оперативного воздействия на экономические процессы. Именно по этой причине необходимо повышать оперативность и действенность анализа.

4. Изучение влияния объективных и субъективных, внутренних и внешних факторов на результаты хозяйственной деятельности.

5. Поиск резервов повышения эффективности функционирования предприятия на основе изучения передового опыта и достижений науки и практики.

6. Оценка результатов деятельности предприятия по выполнению планов, достигнутому уровню развития экономики, использованию имеющихся возможностей и диагностика его положения на рынке продуктов и услуг. Объективная оценка и диагностика деятельности предприятия способствует росту производства, повышению его эффективности, и наоборот.

7. Разработка рекомендаций по использованию выявленных резервов.

Предметом анализа финансово-хозяйственной деятельности предприятия являются причинно-следственные связи экономических явлений и процессов, возникающих в производственной и финансово- экономической сфере предприятия. Объектом АХДП являются экономические результаты хозяйственной деятельности предприятия или отдельные стороны его финансово-хозяйственной деятельности. Основная цель проведения анализа заключается в выявлении сильных и слабых сторон его деятельности, повышении эффективности работы хозяйствующего субъекта и поиске резервов для улучшения работы предприятия.

Недооценка роли АХД, ошибки в планах и управленческих действиях в современных условиях приносят чувствительные потери. И наоборот, те предприятия, на которых серьезно относятся к АХД, имеют хорошие результаты, высокую экономическую эффективность.