2015-05-20

2015-05-20 3178

3178Задача регулирования отрицательных внешних эффектов состоит в корректировке рыночного предложения, т.е. в его снижении до уровня оптимального выпуска. Ее решение возможно путем использования государством корректирующего налога — платежа, уплачиваемого фирмой за наносимый ею ущерб окружающей среде.

Английский экономист А. Пигу первым начал заниматься проблемой внешних эффектов. Им была доказана необходимость государственного вмешательства с целью устранения провалов рынка и предложен специальный налог на тех, кто порождает внешние эффекты, который получил название «налога Пигу».

В практической деятельности рекомендации Пигу получили широкое распространение. Вместе с тем их использование не всегда дает однозначные положительные результаты.

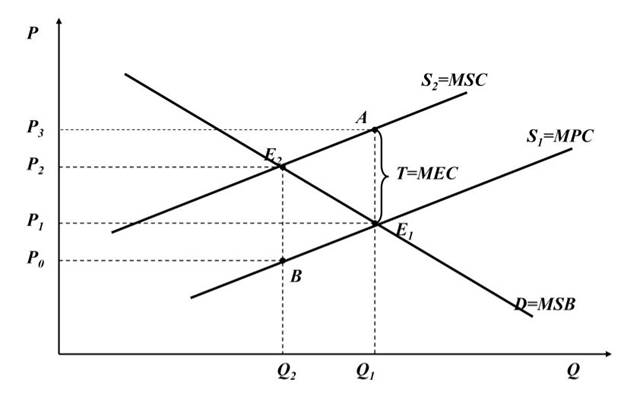

Налог, соответствующий величине внешних предельных издержек (Т = МЕС), повышает предельные частные издержки до уровня предельных общественных издержек. В результате произойдет сокращение объема производства, прямой выигрыш от этого будет равен площади треугольника Е 1 Е 2 А (рис.3).

Рис.11.3 - Отрицательный внешний эффект и корректирующий налог

Анализ графика 11.3 позволяет сделать следующие выводы:

1) В результате сокращения фирмами объема производства ущерб населения полностью не устраняется, он только уменьшается. До введения налога он был равен площади Р 1 Р 3 АЕ 1, после введения — площади Р 0 Р 2 Е 2 В.

2) Снижение предложения продукции в результате введения налога сопровождается ростом рыночной цены и распределением потребительского излишка.

Это значит, что при введении налога надо учитывать степень эластичности спроса на продукцию, производимую фирмами, наносящими ущерб окружающей среде, и наличие у них возможностей для сокращения издержек производства. При эластичном спросе введение высокого налога может существенно сократить прибыль фирм и объемы их производства. В таком случае фирма оказывается перед выбором: либо платить высокий налог, либо сократить выбросы путем совершенствования технологии. Преимущество налогов, как отмечает американский экономист У. Баумоль, заключается в том, что они срабатывают путем приглашения фирм-загрязнителей к тому, чтобы избежать налоговых платежей, используя специально оставленную для этого лазейку — сокращение выбросов».

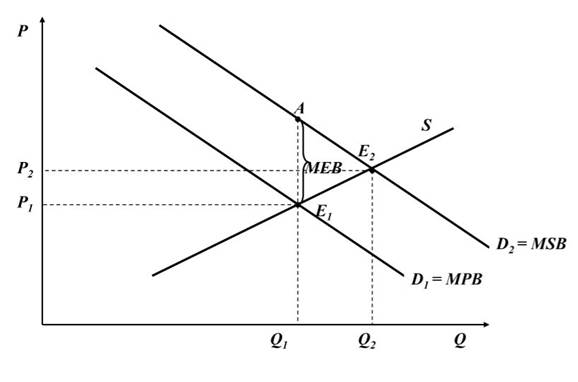

Регулирование положительного внешнего эффекта заключается в стимулировании спроса на благо и увеличении его выпуска. Наиболее распространенным способом решения этих проблем являются субсидии, предоставляемые либо потребителям, либо производителям блага, с потреблением которого связано существование положительного внешнего эффекта. Субсидия потребителям (государственные стипендии на образование, государственные расходы на медицинские услуги), соответствующая величине предельной внешней полезности, увеличивает спрос на благо до уровня D 2, а объем производства — до Q 2 (рис. 11.4)

Рис.11.4 - Регулирование положительного внешнего эффекта посредством стимулирования спроса

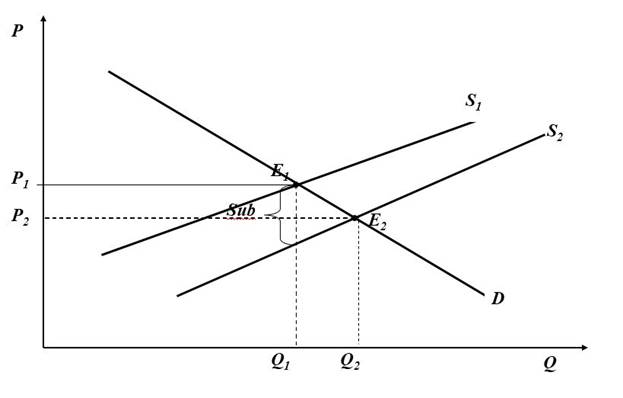

В случае, когда субсидию получают производители блага, потребление которого создает положительный внешний эффект, увеличивается предложение его до уровня S 2, объем производства — до Q 2 (рис. 11.5).

Рис.11.5 - Регулирование положительного внешнего эффекта посредством стимулирования предложения

В обоих случаях субсидирование способствует достижению эффективного объема производства.