2015-05-20

2015-05-20 3129

3129Теория внешних эффектов используется для анализа экономических аспектов такой проблемы, как государственный контроль за состоянием окружающей среды.

С помощью этой теории можно дать определение эффективного уровня загрязнения. В результате борьбы с загрязнением, например, путем введения налога на выбросы, положение тех, кому был нанесен ущерб, улучшается. Но положение производителей и потребителей продукции ухудшается, так как издержки производства и цены растут.

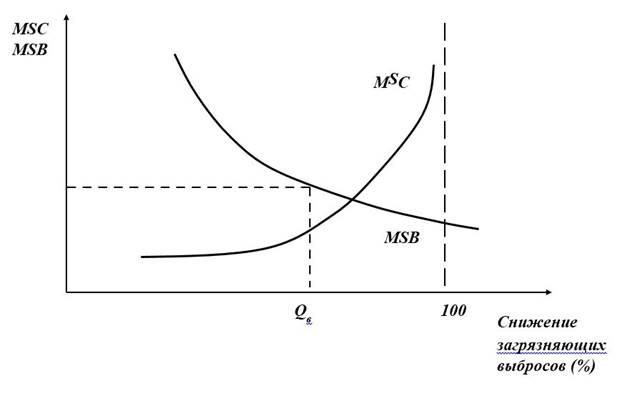

Поэтому при осуществлении политики в области контроля за загрязнением окружающей среды нужно учитывать предельную общественную полезность (МSВ) этого контроля и предельные общественные издержки, связанные с его осуществлением (МSС). Они зависят от степени уменьшения выбросов в окружающую среду (рис. 11.6).

Рис.11.6 - Определение эффективного уровня сокращения выбросов

§ Предельные общественные издержки контроля за загрязнением окружающей среды — это дополнительные издержки, связанные с сокращением производства, которое неизбежно при снижении выбросов. Чем выше процент снижения загрязняющих окружающую среду выбросов, тем больше предельные общественные издержки контроля за загрязнением окружающей среды.

§ Предельная общественная полезность контроля за загрязнением окружающей среды —это дополнительная полезность, равная снижению ущерба, наносимого внешней среде фирмами. В соответствии с законом убывающей предельной полезности предельная выгода от уменьшения загрязнения снижается.

§ Стандарты — это устанавливаемые государством предельно допустимые нормы выбросов и нормы содержания в них вредных веществ. Фирмы должны соблюдать эти нормы, иначе им грозит штраф.

§ Во втором случае, когда речь идет о нормах содержания вредных веществ, предприятие должно устанавливать оборудование и проводить мероприятия по очистке выбросов. Это сопровождается ростом издержек производства и снижением объема производства до уровня оптимального.

§ Например, при установлении нормы содержания загрязняющих веществ в выхлопных газах автомобили оснащаются очистными устройствами, что способствует росту цен на транспортные средства.

§ Использование системы стандартов на практике сталкивается с определенными трудностями:

§ 1. Стандарты связаны со значительными административными издержками (сбор информации, мониторинг и контроль).

§ 2. Есть сложности с определением безопасных уровней выбросов из-за того, что информация о последствиях загрязнения очень часто оказывается недостаточно полной. Для многих загрязняющих веществ действует принцип: чем меньше, тем безопаснее.

§ 3. Кроме установления стандартов, государство предписывает фирмам использование определенных методов очистки выбросов. В этих условиях производители оказываются незаинтересованными в разработке и внедрении новых и более дешевых способов решения экологических проблем.

§ 4. В случае использования государством стандартов фирмы могут и должны соблюдать установленные нормы. Но эта государственная мера не стимулирует сокращение ими выбросов ниже установленного уровня.

§ 5. В пределах установленных норм фирмы продолжают загрязнять окружающую среду бесплатно. А это означает, что часть внешних предельных издержек не возмещается, стандарты не гарантируют эффективность в распределении ресурсов.

§ Некоторые из названных проблем, с которыми сталкивается использование стандартов, могут быть решены с помощью экологических налогов.

§ Налоги — это платежи, осуществляемые фирмами за наносимый ущерб или за каждую единицу загрязняющих выбросов. В результате их уплаты издержки производства фирмы растут, и объем производства достигает оптимального уровня.

§ Использование налогов обладает определенными преимуществами:

§ 1. Они стимулируют внедрение новых технологий, которые позволяют фирмам считать расходы на сокращение выбросов, делать их меньшими по сравнению с налоговыми платежами и извлекать выгоду.

§ 2. Эта мера ограничивает вмешательство государства в процесс принятия решений частными фирмами и способствует достижению большей эффективности в использовании ресурсов.

§ 3. Это источник дополнительных доходов государства.

§ Вместе с тем, налогам как инструменту решения экологических проблем, присущи некоторые недостатки:

§ 1. Рост издержек производства, связанный с налогами, сопровождается повышением цен. Это означает, что налоговое бремя перекладывается на получателей отрицательного внешнего эффекта.

§ 2. В результате налогообложения ущерб, наносимый фирмами окружающей среде, уменьшается, но не устраняется полностью.

§ 3. В случае неэластичного спроса на производимую продукцию сокращение выбросов может и не произойти. Фирмы смогут компенсировать расходы, связанные с выплатой налога, путем повышения цены.

§ В Республике Беларусь ставки экологического налога относительно невысоки и поэтому оказывают слабое сдерживающее влияние на субъектов хозяйствования. Предприятиям выгоднее заплатить небольшие суммы налогов, чем тратить значительные средства на внедрение экологобезопасных технологий. Это говорит о необходимости совершенствования экологического налогообложения в стране. Есть необходимость увеличения экологических платежей в бюджетных поступлениях, с условием уменьшения других налогов.

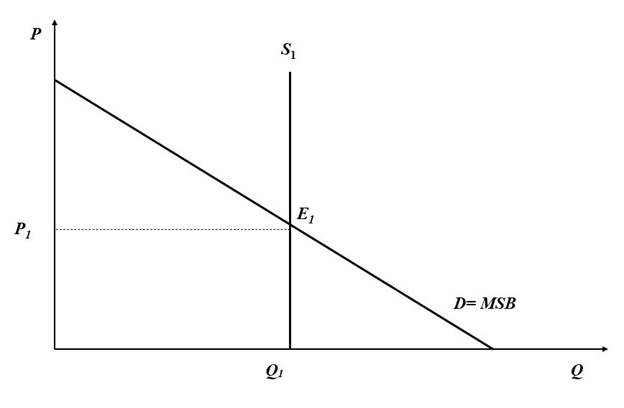

§ К экономическим методам решения экологических проблем относится создание рынка прав на загрязнение. Его формирование предполагает определение государством допустимого объема загрязняющих веществ, которые не могут нанести большого ущерба природе. Данный объем загрязнения делится на ограниченное количество лицензий, дающих право на выброс в атмосферу вредных веществ. Лицензии становятся объектами купли-продажи. Предложение лицензий будет абсолютно неэластично, следовательно, рыночная цена на лицензии будет зависеть от спроса на них (рис. 11.7).

Рис.11.7 - Рынок прав на загрязнение

Кривая спроса на права на загрязнение, как и кривая спроса на любой другой ресурс, имеет нисходящий характер. Равновесие на рынке лицензий будет достигнуто в точке Е 1, при этом цена одной лицензии на право сброса какого-то количества загрязняющего вещества будет равна Р 1.

Потенциальные «загрязнители» окружающей среды окажутся перед выбором: либо сокращать выбросы в атмосферу, либо покупать права на загрязнение. Если цена прав на загрязнение окажется для фирмы высокой, она вынуждена будет уменьшить объем загрязнений путем сокращения производства или приобретения очистного оборудования. В данном случае речь идет об использовании с целью защиты окружающей среды не административных, а рыночных стимулов. Природоохранные организации могут скупить часть прав на загрязнение, способствуя таким образом улучшению экологической ситуации в стране.

Преимущество рынка прав на загрязнение заключается в том, что торговля лицензиями позволяет сократить расходы общества, связанные с защитой окружающей среды.