2015-05-20

2015-05-20 1546

15461) Плановая рентабельность производстварассчитывается по следующей формуле, %:

где  — плановая балансовая прибыль, руб.;

— плановая балансовая прибыль, руб.;

— плановая себестоимость сданных СМР, реализованной продукции, услуг, руб.

— плановая себестоимость сданных СМР, реализованной продукции, услуг, руб.

При таком способе определения плановая рентабельность характеризует эффективность использования производственного потенциала предприятия, а также прогнозируемую эффективность использования средств, затраченных на производство работ, продукции и услуг подрядной организацией, отражает ее конкурентоспособность в плановом периоде.

Плановая рентабельность продукцииисчисляется строительными организациями при формировании портфеля заказов и производственной программы как отношение суммы плановой прибыли от реализации продукции, работ, услуг  к плановой выручке от реализации

к плановой выручке от реализации  , %:

, %:

Рентабельность этого вида определяется отдельно по каждому виду продукции, работ и услуг, характеризует выгодность или доходность выпуска той или иной продукции, должна быть не ниже уровня нормативной прибыли к выручке от реализации данной продукции. Для получения большей массы прибыли от реализации целесообразно в производственную программу строительной организации включать объекты и виды работ, продукции, услуг с более высокими уровнями плановой рентабельности.

2) Показатель рентабельности основного вида строительной продукции — СМР — часто используют при характеристике уровня снижения их себестоимости. Если уровень рентабельности исчислен по итоговым показателям деятельности строительной организации (суммарной прибыли и общей выручке от реализации всех видов работ, продукции, услуг), то ее называют рентабельностью продаж. Этот показатель широко используется в зарубежной практике как при планировании (плановая рентабельность продаж), так и при характеристике результативности деятельности организаций.

3) Плановая рентабельность предприятияопределяется как отношение плановой балансовой прибыли, к плановой среднегодовой стоимости ее имущества

Рассчитанный таким образом показатель показывает планируемую эффективность использования средств, вложенных в предприятие и применяемых при производстве работ, продукции, услуг строительной организацией, т.е. основных фондов и оборотных средств.

Распределение сметной стоимости объектов по видам работ

В процентах от сметной стоимости объекта

| Номер объекта | Устройство подземной части | Ввод инж. коммуника-ций | Монтаж констр.над-земной части | Кровельные работы | Отделочные работы | Сантехничес-кие работы | Электро-монтажные работы | Монтаж оборудова-ния | Благоустрой-ство |

| 3,3 | 1,7 | ||||||||

| 3,2 | 1,8 | ||||||||

| 1,5 | 24,5 | ||||||||

| 1,5 | 24,5 | ||||||||

| 1,5 | 24,5 | ||||||||

| 1,5 | 16,5 | ||||||||

| 1,5 | 15,5 |

Выработка одного рабочего в день по объектам и видам работ

тыс. руб./чел.день

| Номер объекта | Устройство подземной части | Ввод инж. коммуника-ций | Монтаж констр.над-земной части | Кровельные работы | Отделочные работы | Сантехничес-кие работы | Электро-монтажные работы | Монтаж оборудова-ния | Благоустрой-ство |

| 6,1 | 4,6 | 6,8 | 5,0 | 4,7 | 5,3 | 5,2 | 8,5 | 4,5 | |

| 6,1 | 4,6 | 6,8 | 5,0 | 4,7 | 5,3 | 5,2 | 6,5 | 4,5 | |

| 6,2 | 4,6 | 6,9 | 5,1 | 4,7 | 5,3 | 5,2 | 6,5 | 4,5 | |

| 6,2 | 4,6 | 6,9 | 5,1 | 4,7 | 5,3 | 5,2 | 6,5 | 4,5 | |

| 6,2 | 4,6 | 6,9 | 5,1 | 4,7 | 5,3 | 5,2 | 6,5 | 4,5 | |

| 6,3 | 4,6 | 7,0 | 5,2 | 4,7 | 5,3 | 5,2 | 6,5 | 4,5 | |

| 6,3 | 4,6 | 7,0 | 5,2 | 4,7 | 5,3 | 5,2 | 6,5 | 4,5 | |

| 6,3 | 4,6 | 7,0 | 5,2 | 4,7 | 5,3 | 5,2 | 6,5 | 4,5 | |

| 6,3 | 4,6 | 6,9 | 5,3 | 4,7 | 5,3 | 5,2 | 6,6 | 4,5 | |

| 6,3 | 4,6 | 6,9 | 5,3 | 4,7 | 5,3 | 5,2 | 6,6 | 4,5 | |

| 6,3 | 4,7 | 6,9 | 5,3 | 4,7 | 5,3 | 5,3 | 6,7 | 4,5 | |

| 6,3 | 4,7 | 6,9 | 5,3 | 4,7 | 5,3 | 5,3 | 6,7 | 4,5 |

Планирование материально-технического обеспечения и комплектации. Материально-техническое обеспечение (МТО) представляет собой процесс обеспечения строительного производства всеми необходимыми средствами и предметами труда. От МТО во многом зависит эффективное использование производственной мощности строительной организации, всех ее ресурсов и своевременный ввод в эксплуатацию объектов. Материально-техническое обеспечение осуществляется самими строительными организациями в соответствии с выполняемыми видами работ, объемами производства и заключенными договорами подряда.

К основным задачам плана материально-технического обеспечения относятся:

ü своевременное и полное удовлетворение потребности предприятия в материально-технических ресурсах;

ü обеспечение высокого качества поставляемых ресурсов;

ü минимизация затрат на приобретение, поставку и хранение товароматериальных ценностей;

ü определение оптимальных сроков поставки и размеров транспортных партий приобретаемых материальных ресурсов;

ü определение оптимального уровня запасов материально-технических ресурсов.

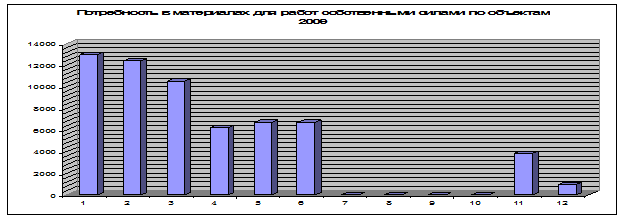

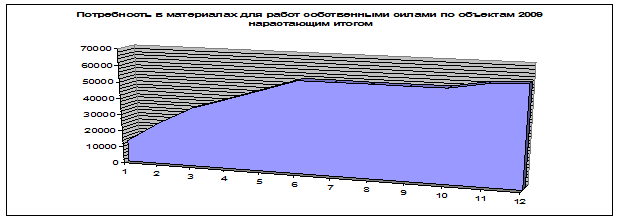

План материально-технического обеспечения составляется в натуральных и стоимостных единицах измерения в квартальном разрезе и нарастающим итогом на планируемый период (год). План материально-технического обеспечения составляется для работ, выполняемых собственными силами строительной организацией. Исходные данные для разработки плана поставки материальных ресурсов представлены в таблице в Приложении «Структура и элементы затрат в составе себестоимости строительно-монтажных работ». Для того, чтобы рассчитать потребность в материальных ресурсах, сначала рассчитывают плановую себестоимость работ, выполняемых собственными силами строительной организацией, а затем рассчитывается потребность в материальных ресурсов в стоимостном выражении исходя из объема строительно-монтажных работ, который предусматривается выполнить в планируемом периоде, и доли материальных затрат для соответствующей строительной организации.

По данным расчета строится график потребности в материальных ресурсах поквартально и нарастающим итогом на планируемый период (год), как это показано на примере:

Планирование оплаты труда трудовых ресурсах. Затраты труда на основные работы определяются прямым счетом, т.е. умножением физического объема отдельных работ на укрупненные нормы затрат труда на единицу работ или объем работ делят на выработку одного рабочего в день. При этом объемы работ принимаются по производственной программе, а укрупненные нормы — на основе действующих единых, местных и внутрифирменных норм путем сопоставления комплексных калькуляций.