2015-05-20

2015-05-20 2763

2763Стоимость товара, произведенного на капиталистическом предприятии включает тря слагаемых - постоянный капитал (с), переменный капитал (V), прибавочную стомость (м). Если обозначить стоимость товара буквой Т, то получится следующая формула: T=c+v+m

Хотя действительная сумма товара включает в себя все перечисленные три элемента, т.е. всю затрату общественного труда - живого и овеществленного, капиталист затрачивает на производство этого товара капитал. При этом одна часть капитала затрачивается на покупку средств производства, другая часть - на оплату рабочей силы. Следовательно, стоимость товара для капиталиста измеряется не затратами всего общественного труда, а затратами капитала, суммой капитальной стоимости, израсходованной на изготовление данного товара.

То, чего стоит товар капиталисту, представляет собой издержки производства. Капиталистические издержки производства- это сумма постоянного и переменного капитала, затраченного на производство товаров. Эти издержки капиталисту неизбежно представляются действительной стоимостью самого товара. Отсюда, если обозначить издержки производства буквой К, то формула: т=C+V+m превращается в формулу: т=K+m, или товарная стоимость =издержкам производства +прибавочная стоимость.

|

|

|

Из сопоставления двух формул видно, что K<т, причем K=т-m. Следовательно, капиталистические издержки производства выражают не всю стоимость товара, но только часть ее, а именно: стоимость за вычетом прибавочной стоимости, последняя входит в стоимость товара, но не входит в капиталистические издержки производства, так как она не оплачивается Капиталистом.

Когда капиталист продаёт произведённый на его предприятии товар, прибавочная стоимость выступает как известный излишек сверх капиталистических издержек производства. Этот излишек капиталист при определении доходности предприятия сопоставляет с авансированным капиталом, то есть со всем капиталом, вложенным в производство. Прибавочная стоимость, отнесённая ко всему капиталу, выступает в виде прибыли. Прибыль есть прибавочная стоимость, взятая в её отношении ко всему вложенному в производство капиталу и внешне выступающая как порождение этого капитала. При этом различие между постоянным капиталом, затрачиваемым на покупку средств производства, и переменным капиталом, затрачиваемым на наём рабочей силы, затушёвывается. В результате возникает обманчивая видимость, будто прибыль есть порождение капитала. На самом деле источником прибыли является прибавочная стоимость, создаваемая только трудом рабочих, только рабочей силой, стоимость которой воплощена в переменном капитале. По Марксу прибыль – это превращённая форма прибавочной стоимости, т. е. прибыль – это функция авансированного капитала

|

|

|

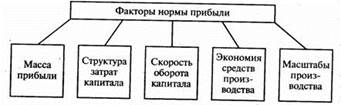

Обычно под нормой прибыли понимается годовая норма прибыли: отношение полученной за год прибыли ко всему авансированному капиталу. Прибыль – это разница между суммой продаж (валовой выручки) от реализации продукции и полной себестоимостью продукции. Абсолютная величина прибыли выражается понятием «масса прибыли». Сама по себе масса прибыли ещё ни о чём не говорит, поэтому данная величина всегда должна сопоставляться с годовым оборотом предприятия (фирмы) или величиной его капитала. Важен при этом и показатель динамики прибыли, сравнение её величины в данном году с соответствующей величиной предыдущих лет.

Относительным показателем прибыли является норма прибыли (рентабельности), которая показывает степень отдачи производственных факторов, применяемых в производстве.

Для определения эффективности (окупаемость прибылью) текущих затрат предприятия на производство продукции (работ, услуг) применяют показатель нормы прибыли (ПІ), т. е. отношение балансовой прибыли к полной себестоимости реализованной продукции в процентах. Её формула имеет следующий вид:

(10.14)

(10.14)

ПБ – масса прибыли от реализации продукции (балансовая прибыль),

С/С – полная себестоимость.

или

Норма прибыли зависит прежде всего от нормы прибавочной стоимости. Чем выше норма прибавочной стоимости, тем выше, при прочих равных условиях, норма прибыли. Все факторы, увеличивающие норму прибавочной стоимости, то есть повышающие степень эксплуатации труда капиталом (удлинение рабочего дня, повышение интенсивности и производительности труда и т. д.), повышают и норму прибыли.

Далее, норма прибыли зависит от органического строения капитала. Как известно, органическое строение капитала есть отношение между постоянным и переменным капиталом. Чем ниже органическое строение капитала, то есть чем больше в капитале удельный вес его переменной части (стоимости рабочей силы), тем больше, при одинаковой норме прибавочной стоимости, норма прибыли. И, наоборот, чем выше органическое строение капитала, тем ниже норма прибыли.

Наконец, на норму прибыли влияет быстрота оборота капитала. Чем быстрее оборот капитала, тем выше годовая норма прибыли, представляющая собой отношение произведённой за год прибавочной стоимости ко всему авансированному капиталу. И, наоборот, замедление оборота капитала ведёт к понижению годовой нормы прибыли.