2015-05-20

2015-05-20 7345

7345Капитал - одна из важнейших категорий экономической науки, обязательный элемент рыночной экономики, необходимый фактор и ресурс производства, главный объект рынка капитала.

Капитал имеет много значений и может трактоваться как запас материальных благ («физический капитал»), как сумма денег, или «финансовый капитал», как нечто, что включает в себя не только материальные предметы (средства производства), но и нематериальные элементы, такие, как знание, образование, квалификация, человеческие способности, используемые в производстве товаров и услуг («человеческий капитал»),

Все эти взгляды едины в одном: капитал - это любой ресурс экономики, создаваемый с целью производства большего количества экономических благ и способный приносить доход.

Капитал существует в различных формах. Изначально он выступает в денежной форме. Это денежный капитал, роль (функция) его сводится к созданию необходимых условий для процесса производства материальных благ. Имея деньги, предприниматель приобретает на рынке необходимые факторы производства: рабочую силу, средства производства и земельный участок (возможно, в аренду).

Другой формой капитала является производительный капитал, функция которого - рациональное потребление приобретенных факторов в процессе производства; создание товаров, обладающих общественной потребительной стоимостью и стоимостью, содержащей прибавочную стоимость и прибыль.

Третьей формой капитала выступает товарный капитал, его роль и функция — в реализации произведенных товаров и содержащейся в них стоимости и прибавочной стоимости, т.е. превращение товарного капитала в денежный.

Именно на этой стадии реализованная прибавочная стоимость превращается в прибыль, доход предпринимателя.

Итак, круг замкнулся. Капитал совершил кругооборот.

Кругооборот капитала — это такое движение капитала, при котором, проходя три различные стадии и три функциональные формы, он возвращается в ту форму, с которой начал свое движение.

Формула кругооборота капитала в полной мере отражает содержание предпринимательской деятельности, ее цель и условия осуществления:

П...Г-Д'.

ср. пр.

Движение капитала не ограничивается одним кругооборотом. Они следуют один за другим и образуют оборот капитала.

Оборот капитала - это кругооборот, рассматриваемый не как отдельный акт, а как периодически повторяющийся процесс, он начинается с момента авансирования капитала в денежной форме и заканчивается денежной формой капитала, но с приростом.

Оборот капитала и его кругооборот не совпадают по времени. Это связано с различиями в скорости обращения разных частей капитала, поэтому за время одного кругооборота к предпринимателю в денежной форме может возвратиться лишь часть авансированного капитала.

Средства труда функционируют в процессе производства достаточно длительное время, сохраняют свою натуральную форму, а стоимость их переносится на готовый продукт трудом рабочих по мере их износа, т.е. частично. Поэтому вся стоимость, вложенная в средства труда, возвращается предпринимателю по мере реализации товаров в денежной форме лишь через несколько лет.

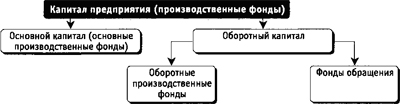

Часть производительного капитала, стоимость которого переносится на продукт постепенно и возвращается к предпринимателю в денежной форме по частям, называется основным капиталом.

Предметы труда потребляются в производстве полностью, перенося свою стоимость целиком на продукт, и после продажи товаров стоимость полностью возвращается к предпринимателю в денежной форме.

Часть производительного капитала, стоимость которой входит в продукт целиком и полностью возвращается к предпринимателю в денежной форме в течение одного кругооборота капитала, называется оборотным капиталом.

Деление капитала на основной и оборотный относится только к производительному, а не ко всему авансированному капиталу.

Авансированный капитал одновременно пребывает в трех функциональных формах: производительной, денежной и товарной.

Оборот измеряется временем и скоростью.

Время оборота — это период, в течение которого ресурсы, пройдя сферы производства и обращения, возвращаются к исходной (денежной) форме.

Время оборота распадается на время производства и время обращения.

Скорость оборота измеряется числом оборотов ресурсов, совершаемых в течение года.,

Число оборотов определяется по формуле

n = 0/t,

где п — число оборотов в год; О — принятая единица времени (1 год); / — время оборота данных ресурсов.

Средства, авансированные в деятельность предприятия, называются капиталом.

Общий капитал предприятия подразделяется на собственный капитал и заемный капитал. При составлении бухгалтерского баланса предприятия хозяйственные средства называют активами, а их источники финансирования — пассивами.

Базой для хозяйственно-производственной деятельности являются основные производственные фонды (основные средства).

Основные производственные фонды - это та часть активов, которая рассчитана на использование их предприятием в течение длительного периода.

Экономическая сущность основных производственных фондов заключается в том, что они многократно участвуют в производственном процессе, переносят свою стоимость на стоимость выпускаемой (произведенной) продукции и в процессе производства не теряют своей натурально-вещественной формы (сохраняют свою потребительскую стоимость и натуральную форму).

Классификация основных производственных фондов

В типовой классификации основные производственные фонды группируются по характеру участия и натурально-вещественным формам

| Группы | Назначение и краткая характеристика |

| 1. Здания | Строительно-архитектурные объекты производственного назначения (здания цехов, служб предприятия и др.) |

| 2. Сооружения | Инженерно-строительные объекты, выполняющие технические функции, не связанные с изменением оборотных производственных фондов (предметов труда) — дороги, эстакады, тоннели, мосты и др. |

| 3. Силовые машины и оборудование | Объекты, предназначенные для выработки и распределения энергии (генераторы, электродвигатели, двигатели внутреннего сгорания и др.) |

| 4. Рабочие машины и оборудование | Непосредственно участвуют в технологическом процессе, воздействуя на предметы труда (металлорежущие станки, прессы, молоты, термические печи и др.) |

| 5. Измерительные и регулирующие приборы и устройства, лабораторное оборудование | Предназначены для регулирования, измерения и контроля технологических процессов, проведения лабораторных испытаний и исследований |

| 6. Вычислительная техника | Совокупность средств для ускорения и автоматизации расчетов и принятия решений |

| 7. Прочие машины и оборудование | Машины и оборудование, не вошедшие в перечисленные группы (пожарные машины, оборудование телефонных станций и др.) |

| 8. Транспортные средства: железнодорожный, автомобильный, водный, авиационный | Производят перемещение людей и грузов в пределах предприятия и вне его (электровозы, тепловозы, автомобили и др.) |

| 9. Передаточные устройства | Объекты, предназначенные для трансформации, передачи и перемещения энергии (электро- и теплосети, газовые сети, не являющиеся основной частью здания) |

| 10. Прочие основные производственные фонды | Объекты основных производственных фондов, не вошедшие в вышеперечисленные группы |

Доли различных групп основных производственных фондов в общей стоимости, выраженные в процентах, составляют их структуру. Структура основных производственных фондов различных отраслей и предприятий определяется рядом факторов, среди которых — характер и объем выпускаемой продукции, технический уровень производства, уровень специализации и кооперирования, климатические и географические условия расположения предприятия.

Процесс переноса стоимости основного капитала в течение срока его службы на стоимость произведенного товара и аккумулирование ее в амортизационном фонде называется амортизацией.

Амортизационный фонд предназначен для восстановления элементов основного капитала, выбывшего из производственного процесса в силу физического и морального износа.

Еще Адам Смит проводил различия между двумя формами производственного капитала. По его мнению, основной капитал — это тот, который производит прибыль, оставаясь при этом достоянием того, кто им владеет (оборудования, машины, сооружения). Оборотный капитал есть благо, которое тоже производит прибыль, но перестает быть достоянием его владельца. Так, рабочий скот — это основной капитал, но он же, если он продан на рынке, превращается в оборотный капитал.

С точки зрения А. Маршалла, капитал подразделяется на потребительский капитал и вспомогательный, или опосредствующий, капита-л, свободный или подвижный капитал.

Относительно предпринимателя свободный капитал — это имеющиеся в распоряжении блага, выражающие определенную денежную стоимость, которую можно использовать для любых целей. Относительно частных лиц Маршалл делит капитал на потребительский и вспомогательный.

Потребительский капитал состоит из товаров такой формы, которая способна удовлетворять потребности непосредственно, т.е. из товаров, обеспечивающих существование рабочих, таких, как пища, одежда, жилье и т.д.

Вспомогательный, или опосредствующий, капитал, по Маршаллу, назван так потому, что он содействует приложению труда в производстве. Сюда входят инструменты, машины, фабрики, железные дороги и т.д., а также и всякого рода сырье.

Мерой потребления основного капитала выступает износ, денежным выражением которого являются амортизационные отчисления, представляющие собой часть стоимости основного капитала, переносимую на готовый продукт в каждом производственном цикле.

Физический износ основного капитала - это потеря им потребительной стоимости.

Моральный износ - это потеря стоимости по двум причинам:

1) создание аналогичных, но более дешевых средств труда;

2) выпуск более производительных средств труда при той же цене. Учет физического и морального износа имеет большое значение для установления норм амортизации.

Норма амортизации — это отношение годовой суммы амортизационных отчислений к среднегодовой стоимости основного производственного капитала, выраженное в процентах.

Норма амортизации показывает, за сколько лет стоимость основного капитала должна быть возмещена. В условиях НТП сроки службы оборудования сокращаются, поэтому появляется проблема ускоренной амортизации.

Обобщающим показателем использования основных фондов (капитала) является фондоотдача (ФО): ФО = Я/ФОСН,

где ФО - фондоотдача; Я - выпуск продукции; Фосн - стоимость основных производственных фондов (капитала).

Фондоемкость — показатель обратный фондоотдаче.

Использование оборотных фондов (капитала) выражается в материалоемкости (ME): МЕ=Фоб/Л,

где Фоб - оборотные фонды; Я-стоимость выпущенной продукции.

Кроме основного и оборотного капиталов (фондов), функционирующих в сфере производства, фирмы имеют фонды обращения, предназначенные для процесса реализации.

Денежные средства, вложенные в оборотные фонды и фонды обращения, образуют оборотные средства.

Эффективность использования оборотных средств определяется коэффициентом оборачиваемости, который измеряется отношением стоимости реализованной за год продукции (РП) к среднему остатку оборотных средств (ОС)

Капитал и инвестиции:

Капитал – это любой ресурс, создаваемый с целью производства большего количества экономических благ.

Получение определенного потока товаров и услуг в будущем предполагает наличие в производственном процессе определенного запаса ресурсов длительного пользования, т.е. капитала. Различают 2 основные формы капитала:

- физический, или материально-вещественный, капитал (машины, здания, сырье);

- человеческий капитал (общие и специальные знания, трудовые навыки, производственный опыт).

Физический капитал подразделяется на:

- основной капитал (реальные активы длительного пользования);

- оборотный капитал (расходуется на покупку средств для каждого цикла производства).

Основной капитал служит в течение нескольких лет и подлежит замене по мере его физического или морального износа. Оборотный капитал полностью потребляется в течение одного цикла производства.

Сегодняшняя ценность капитала зависит от того, что капитал может произвести в будущем. Для производства дохода владелец капитала должен отказаться от текущего потребления в надежде получить более высокое вознаграждение в будущем. Поток будущего дохода должен стимулировать создание сегодняшнего запаса. Чтобы создать этот запас, в свою очередь, необходим поток сбережений.

Фактор времени (сравнение прошлого с настоящим, настоящего с будущим) приобретает при анализе капитала первостепенное значение. Доход на капитал будет произведен лишь в том случае, если собственник капитала передаст его для производительного использования предпринимателю. При этом капитал, ссужаемый на время, должен вернуться с приращением. Этот прирост называется процентом.

Ссудный процент – это цена, уплачиваемая собственнику капитала за использование его средств в течение определенного периода времени.

Для создания и увеличения капитала необходимы вложения денежных средств – инвестиции. Инвестирование – это процесс создания или пополнения запаса капитала.

Различают валовые и чистые инвестиции.

Валовые инвестиции – это общее увеличение запаса капитала. Валовые инвестиции сравнивают с затратами на возмещение. Возмещение – это процесс замены изношенного основного капитала.

Чистые инвестиции – это валовые инвестиции за вычетом средств, идущих на возмещение (износ).

Если валовые инвестиции больше возмещения, то чистые инвестиции положительны (имеет место прирост капитала). В обратном случае чистые инвестиции отрицательны («проедается» имеющийся капитал). Если же валовые инвестиции равны возмещению, то запас капитала остается на том же уровне, имеет место простое воспроизводство (в тех же масштабах).

Для решения вопроса об эффективности инвестирования необходимо сравнить издержки, связанные с осуществлением проекта, и доходы, которые будут получены в результате его осуществления. В случае использования заемных средств необходимо сравнить внутреннюю норму окупаемости (r) и ссудный процент (i).

Прибыль от инвестиций будет максимальной, когда r = i.

Инвестиции выгодны при r > i.

Предельная чистая окупаемость инвестиций равна r - i.

Чем выше рыночная ставка процента, тем на меньшее количество заемных средств существует спрос. Понижение ставки создает благоприятные предпосылки для расширения инвестиционного спроса.

Полезный срок службы основного капитала – это период, в течение которого вложенные в расширение производства капитальные активы будут приносить фирме доходы (или сокращать издержки).

Для расчета прибыли от долгосрочных вложений фирма должна:

1) определить полезный срок службы основного капитала;

2) рассчитать ежегодную надбавку к доходам от эксплуатации основных фондов.

Допустим, что I – предельная стоимость инвестиций, Rj – предельный вклад инвестиций в увеличение дохода (или сокращение издержек) в j –й год службы.

Для n - лет стоимость приобретенного капитала будет равна:

Ставка ссудного процента зависит от спроса и предложения заемных средств. Спрос на заемные средства зависит от выгодности предпринимательских инвестиций, размеров потребительского спроса на кредит и спроса со стороны государства, предприятий.

Номинальная ставка показывает, насколько сумма, которую заемщик возвращает кредитору, превышает величину полученного кредита.

Реальная ставка – это ставка процента, скорректированная на инфляцию, т.е. выраженная в денежных единицах постоянной покупательной способности. Именно эта ставка определяет принятие решений о целесообразности инвестиций.