2015-05-20

2015-05-20 728

728Полная первоначальная стоимость (ППС)

Остаточная стоимость (ОС)

Ликвидационная стоимость (ЛС)- это стоимость лома

Среднегодовая стоимость (СС)

Первоначальная стоимость основных средств, поступивших за счет капитальных вложений предприятий, включает затраты на возведение (сооружение) или приобретение основных средств, включая расходы по доставке и установке, а также иные расходы по доведению данного объекта до состояния готовности к эксплуатации по назначению. Для отдельного объекта первоначальную стоимость определяют по формуле

где Соб –стоимость приобретенного оборудования;

Смр - стоимость монтажных работ;

Зтр – затраты на транспортировку; Зтр – прочие затраты.

Остаточная стоимость представляет собой первоначальную (восстановительную) стоимость, уменьшенную на величину износа:

где Сперв(восст) – первоначальная (восстановительная) стоимость основных средств;

И – износ основных средств.

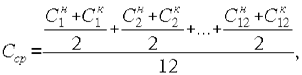

Среднегодовая стоимость определяют как полусуммы остатков на начало и конец периода:

где  – первоначальная стоимость основных средств на начало года;

– первоначальная стоимость основных средств на начало года;

– первоначальная стоимость на конец года.

– первоначальная стоимость на конец года.

Но ввод - вывод основных средств в течение года идет неравномерно, поэтому предложенный выше способ дает приблизительный результат. Для более точного определения среднегодовой стоимости основных средств применяется формула, которая учитывает месяц ввода – вывода:

где М1 и М2 – число полных месяцев, соответственно, с момента ввода (выбытия) объекта (группы объектов) основных средств;

Сввед – стоимость введенных в течение года основных средств;

Свыб – стоимость выбывших в течение года основных средств.

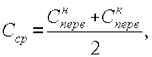

Однако самый точный способ определения среднегодовой стоимости основных средств – это расчет по формуле средней хронологической:

где Сн – стоимость основных средств на начало месяца;

Ск – стоимость основных средств на конец месяца.

Через определенный период времени с момента покупки или создания основные средства теряют часть своей стоимости. В экономике такое явление называется износом.