2015-05-20

2015-05-20 402

402Амортизация — это планомерный процесс переноса стоимости средств труда по мере их износа на производимый с их помощью продукт. Амортизация является денежным выражением физического и морального износа основных средств. Сумма начисленной за время функционирования основных средств амортизации должна быть равна их первоначальной (восстановительной) стоимости.

Линейный метод (аналогичен линейному способу по ПБУ 6/01) представляет собой равномерное списание стоимости, ежемесячное начисление одних и тех же сумм в процентах от первоначальной (восстановительной стоимости) имущества. Сумма отчислений получается путем деления первоначальной стоимости на срок полезного использования объекта в месяцах.

Нелинейный метод предполагает расчет амортизации исходя из того же срока полезного использования, остаточной стоимости объекта и коэффициента 2. При этом методе имущество будет амортизироваться быстрее. Здесь сумма начислений все время меняется и ежемесячно пересчитывается. Когда остаточная стоимость объекта при нелинейном методе составит 20 % от первоначальной (восстановительной), организация обязана перейти на линейный метод, поделить остаточную стоимость на оставшийся срок полезного использования и начислять амортизацию равными долями.

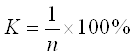

Норма амортизационных отчислений в свою очередь рассчитывается по формуле:

,

,

где К – месячная норма амортизации в процентах,

n – срок полезного использования основного средства в месяцах

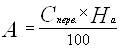

А=ППС*На

На - норма амортизационных отчислений.

ППС - полная первоначальная стоимость

Ежегодную сумму амортизационных отчислений рассчитывают по формуле:

,

,

где На - норма амортизационных отчислений на полное восстановление;

Сперв- первоначальная стоимость основных средств.

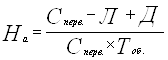

Норма амортизационных отчислений на полное восстановление рассчитывается по формуле:

,

,

где Л- ликвидационная стоимость основных производственных средств (в нашем примере равна нулю);

Д- стоимость демонтажа ликвидируемых средств и другие затраты, связанные с ликвидацией (в нашем примере равна нулю);

Тоб- срок полезного использования оборудования.