2015-05-20

2015-05-20 1537

1537Издержки производства(С) — это стоимость использованных факторов производства или денежное выражение затрат на приобретение ресурсов, необходимых для производства и реализации благ. Величина издержек зависит от объема затраченных ресурсов и их цены. Существует несколько подходов к рассмотрению издержек.

Во-первых, издержки могут оцениваться как издержки общества и как издержки предприятия. Издержки предприятия, или частные издержки – это денежные затраты предприятия на потребленные в производстве факторы; они возмещаются, как правило, в цене реализованной продукции. Издержки общества, или общественные издержки, – это затраты с точки зрения общества в целом.

Во-вторых, существуют так называемые бухгалтерский и экономический подходы к определению издержек.

Бухгалтерский подход к учету издержек принимает во внимание только явные (внешние) затраты, т.е. фактические расходы на оборудование, сырье, энергию, полуфабрикаты, заработную плату со всеми выплатами по социальному страхованию, административные расходы и прочее, что находит свое отражение на счетах бухгалтерского учета.

Экономический подход учитывает не только явные, но и неявные (внутренние) издержки. Неявные издержки— это денежные доходы, которыми жертвует фирма, самостоятельно используя принадлежащие ей ресурсы, т.е. это доходы, которые могли бы бытьполучены фирмой за самостоятельно используемые ресурсы (денежные средства, помещения, оборудование и т.п.) при наилучшем из возможных способов их применения.

Например, если фирма располагается в помещении, принадлежащем владельцу фирмы, то тем самым упускается возможность сдать это помещение в аренду и получать арендную плату. Хотя внутренние издержки носят неявный, скрытый характер и не отражаются в бухгалтерской отчетности, они всегда должны учитываться при принятии экономических решений, т.е. упущенная (неполученная) в данном примере арендная плата является частью экономических издержек производства.

Внутренние издержки включают в себя также так называемую нормальную прибыль. Нормальная прибыль представляет собой минимальную плату, которой должны вознаграждаться предпринимательские способности, чтобы стимулировать их применение на данной фирме, т.е. минимальный доход, который должен получать предприниматель, чтобы оставаться в данном бизнесе. Практически нормальная прибыль определяется самим предпринимателем как оценка альтернативных возможностей приложения своей предпринимательской способности.

Общая сумма бухгалтерских (явных) и неявных издержек образует экономические издержки.

Существование бухгалтерского и экономического подходов к определению объясняет различие между бухгалтерским и экономическим подходами к определению прибыли.

В общем случае, прибыль представляет собой разницу между совокупной выручкой от реализации продукции и совокупными издержками:

Pr=TR–TC,

где Pr – прибыль фирмы;

TR – совокупная выручка от реализации произведенной продукции;

TC – совокупные издержки, которые несет фирма в связи с выпуском этого объема продукции.

Бухгалтерская трактовка прибыли учитывает только явные издержки и лежит в основе налогообложения. Экономическая прибыль представляет собой разницу между совокупной выручкой фирмы и экономическими издержками. Она позволяет судить об эффективности использования собственных ресурсов фирмы. Если экономическая прибыль равна нулю, говорят, что фирма имеет нормальную прибыль, достаточную для того, чтобы удержать ресурсы в пределах данного бизнеса. Если экономическая прибыль положительна, это значит, что фирма получает не только нормальную прибыль, но и сверхприбыль. Если экономическая прибыль отрицательна, ресурсы фирмы используются неэффективно, в долгосрочной перспективе такая ситуация для фирмы в конкурентной рыночной экономике сохраняться не может.

Анализ издержек фирмы различается для краткосрочного и долгосрочного периодов.

Краткосрочный период — это период, когда большая часть факторов производства остается постоянной, фиксированной, и для того, чтобы увеличить (или сократить) объем производства, фирма может изменять только один фактор производства.

В долгосрочном периоде все факторы производства, используемые фирмой, являются переменными.

В краткосрочном периоде выделяют следующие виды издержек производства:

Совокупные издержки (TC) – это суммарные денежные издержки, необходимые для обеспечения определенного объема выпуска.

Совокупные издержки делятся на две части: постоянные издержки и переменные издержки.

Постоянные издержки(FС) — издержки, которые не зависят от объема выпускаемой продукции и возникают уже тогда, когда производство еще не начато. Так, еще до начала производства следует иметь в распоряжении предприятия такие факторы, как здания,машины, оборудование. В краткосрочном периоде постоянными издержками являются арендная плата, затраты на охрану, налог на недвижимость и т.п.

Переменные издержки (VС) — издержки, которые меняются в зависимости от объема выпуска. К ним относятся: основные и вспомогательные материалы, заработная плата рабочих, транспортные издержки, расходы электроэнергии на производственные цели и т.п.

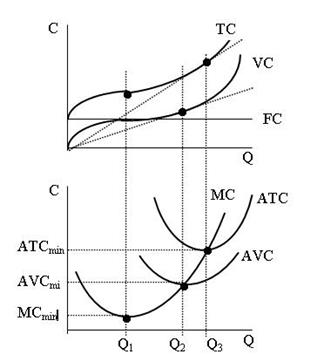

Поскольку в краткосрочном периоде совокупные издержки складываются из постоянных и переменных издержек: TC = FC + VC, то кривую совокупных издержек получают вертикальным суммированием графиков совокупных переменных и совокупных постоянных издержек (рис. 2.13а).

Переменные и совокупные издержки производства возрастают вместе с увеличением выпуска продукции, однако темп роста этих издержек неодинаков. Начиная с нуля, по мере роста производства, они первоначально растут очень быстро, затем, по мере дальнейшего увеличения объемов производства, темп их роста замедляется, и они растут медленнее, чем продукция (сказывается положительный эффект масштаба). В дальнейшем, однако, когда вступает в действие закон убывающей отдачи, рост переменных и совокупных издержек начинает обгонять рост производства.

а)

а)

б)

Рис. 2.13. Издержки производства: а) - совокупные; б) – средние

Для экономического анализа особый интерес представляют издержки в расчете на единицу продукции, или средние издержки:

• средние постоянные издержки(АFС) — постоянные издержки в расчете на единицу продукции: АFС = FС/Q (по мере увеличения объема производства постоянные издержки распределяются уже на большее количество продукции, так что средние постоянные издержки снижаются);

• средние переменные издержки(АVС) — переменные издержки в расчете на единицу продукции: АVС = VС/Q (по мере увеличения объема производства средние переменные издержки сначала падают (положительный эффект масштаба), достигают своего минимума, а затем под действием закона убывающей отдачи начинают расти);

• средние совокупные издержки(АТС) — совокупные издержки в расчете на единицу продукции: АТС = ТС/Q (динамика средних совокупных издержек отражает динамику средних постоянных и переменных издержек: пока снижаются и те и другие — средние совокупные падают, но когда по мере увеличения объема производства рост переменных издержек начинает обгонять падение постоянных — средние совокупные издержки начинают расти).

В экономическом анализе широко используются предельные издержки (МС) — прирост издержек в результате производства одной дополнительной единицы продукции: МС = ∆ТС/∆Q.

Предельные издержки показывают, во сколько обойдется фирме увеличение объема выпуска продукции на единицу. Предельные издержки решающим образом влияют на выбор фирмой объема производства, ибо это именно тот показатель, на который фирма может воздействовать.

Рассматривая семейство кривых ATC, AVC, MC (рис. 2.13б), учтем следующие обстоятельства: во-первых, минимум средних переменных издержек достигается при меньшем объеме выпуска, чем минимум средних совокупных издержек; во-вторых, кривая предельных издержек всегда пересекает кривые средних переменных и средних совокупных издержек в точках их минимума; в-третьих, величину средних постоянных издержек можно графически представить как расстояние по вертикали между кривыми средних совокупных и средних переменных издержек.

В отличие от краткосрочного периода в долгосрочном периоде предприятие может менять объем применения всех ресурсов и каждый раз может выбирать оптимальную комбинацию ресурсов, осуществляя выпуск с минимально необходимыми издержками.

Выше была рассмотрена динамика издержек производства, связанных с изменением объема выпуска при заданном уровне постоянных затрат. В долгосрочном периоде фирма может менять всеиспользуемые факторы производства. Если фирма достигает объема производства, при котором предельные издержки резко возрастают, то она вынуждена внести изменения и в те факторы производства, которые ранее были постоянными, т.е. в долгосрочном периоде все издержки производства являются переменными.

Издержки производства, характеризующие затраты факторов производства на единицу продукции в долгосрочном периоде, называются долгосрочными средними издержками (LАС). На динамику долгосрочных средних издержек и соответственно на форму их кривой влияет эффект масштаба.

Вопросы для самопроверки по теме 2.4

1. Почему фирма является основным экономическим элементом рыночной экономики?

2. Какие основные организационно-правовые формы коммерческих фирм вы знаете?

3. Охарактеризуйте понятие «производственная функция».

4. Что понимается под краткосрочном и долгосрочном периодами?

5. Что такое предельная норма технологического замещения?

6. В чем смысл закона убывающей производительности?

7. Каковы условия равновесия производителя?

8. В чем сущность двух основных подходов к исчислению издержек фирмы?

9. Что представляют собой экономическая и бухгалтерская прибыли фирмы?

2.5. Прибыль фирмы в условиях разных типов рыночных структур

Результаты деятельности фирмы выражаются в объемах продаж и выручки от реализации продукции.

При анализе доходов фирмы обычно оперируют понятиями совокупной, средней и предельной выручки.

Совокупная выручка от реализации продукции (TR – от англ. Total Revenue) равна произведению цены на объем выпуска: TR=P× Q. Совокупную выручку иначе называют совокупным, или валовым доходом.

Средняя выручка, или средний доход (AR – от англ. Average Revenue) – это совокупная выручка на единицу продукции. Средняя выручка находится путем деления совокупной выручки на объем продаж: AR=TR / Q.

Предельная выручка, или предельный доход (MR – от англ. Marginal Revenue) представляет собой приращение совокупной выручки при увеличении объема продаж на единицу продукции. Математически предельная выручка находится как отношение приращений общего продукта и объема продаж: MR=DTR/DQ.

Прибыль представляет собой разницу между совокупной выручкой от реализации продукции и совокупными издержками: Pr=TR–TC,

где Pr – прибыль фирмы;

TR – совокупная выручка от реализации произведенной продукции;

TC – совокупные издержки, которые несет фирма в связи с выпуском этого объема продукции.

Фирма в условиях любой рыночной структуры ищет оптимальный объем выпуска, т. е. такой объем производимой продукции, при котором прибыль будет максимальной. Производя оптимальный объем продукции, приносящий максимум прибыли, фирма не заинтересована изменять свое рыночное положение. И наоборот, она стремится его сохранить, т.е. сохранить состояние своего равновесия.