2015-05-12

2015-05-12 487

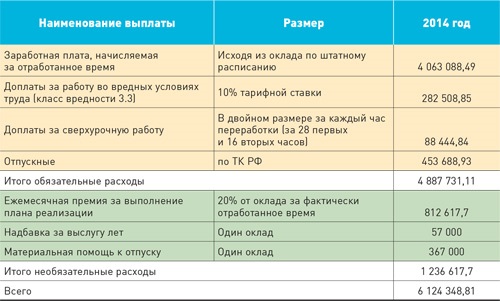

487Сгруппируем статьи расходов по оплате труда по признаку обязательности. Результат группировки представлен в табл. 4 ниже.

Таблица 4 Обязательные и необязательные расходы

Общая сумма расходов по обязательным статьям оказалась меньше планового показателя на 112 268,89 руб. (5 000 000 руб. – 4 887 731,11 руб.). У компании есть возможность сохранить некоторые необязательные расходы. Однако годовая сумма премии превышает сумму свободного остатка на 700 348,81 руб. (812 617 руб. – 112 268,89 руб.).

На следующем этапе проведем анализ формирования каждой из обязательных статей расходов.

Очевидно, что есть резервы экономии по таким статьям, как:

— доплата за работу во вредных условиях труда;

— доплата за сверхурочную работу.

Компания вправе установить расчет этих выплат в соответствии с минимальными требованиями трудового законодательства. Определим сумму экономии.

Если расчет доплаты за работу во вредных условиях будет производиться исходя из 4%, а не 10%, компания сможет высвободить 169 505,31 руб. (282 508,85 руб. – 282 508,85 руб.: 10% × 4%).

|

|

|

Рассчитаем экономию при применении законодательно установленного порядка расчета доплаты за сверхурочную работу.

В 2014 году за каждый час переработки доплата составляла 2010,11 руб. [88 444,84 руб.: (28 ч + 16 ч)]. Если производить оплату сверхурочных часов в соответствии с нормой части 1 статьи 152 Трудового кодекса, сумма расходов по этой статье составит 60 303,3 руб. (2010,11 руб. × 0,5 × 28 ч + 2010,11 руб. × 16 ч). Экономия — 28 141,54 руб. (88 444,84 руб. – 60 303,3 руб.).

Поскольку руководитель планирует не уменьшать оклады работников, расходы по этой статье сократить не получится. Напротив, в связи с изменением минимальной зарплаты в Санкт-Петербурге придется увеличить оклад уборщика производственных помещений с тем, чтобы ее общий уровень соответствовал новому нормативу — 9445 руб. за полностью отработанный месяц.

С учетом предполагаемых изменений в положении об оплате труда работнику будет гарантирована выплата оклада и доплаты за работу во вредных условиях труда. В совокупности это 104% оклада. Соответственно оклад должен быть не менее 9081,73 руб. (9445 руб.: 104% × 100%). Округлим до 9100 руб.

С учетом этого повышения сумма расходов по статье «Заработная плата, начисляемая за отработанное время» за год увеличится на 49 986,06 руб. (166 613,52 руб. × 9100 руб.: 7000 руб. – 166 613,52 руб.). Рассчитаем доплату за работу во вредных условиях труда с этой суммы. Она равна 1999,44 руб. (49 986,06 руб. × 4%).

Для целей расчета допустим, что сумма отпускных не меняется.

Определим размер экономии расходов по обязательным статьям с учетом предстоящего повышения окладов двум работникам. Она равна 257 930,24 руб. (112 268,89 руб. + 169 505,31 руб. + 28 141,54 руб. – 49 986,06 руб. – 1999,44 руб.).

Этот фонд руководитель сможет использовать для выплаты премий. Исходя из соотношения прежней и новой величин, определим премиальный процент. Его максимальная величина не должна превышать 6,39% (257 930,24 руб.: 812 617 руб. × 20%).