2015-05-13

2015-05-13 348

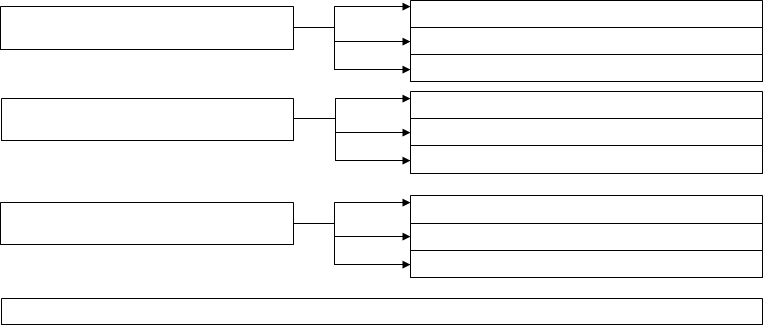

3481 Общее понятие о финансовой системе государства. Финансовая система -совокупность обособленных, но взаимосвязанных сфер и звеньев финансовых отношений и соответствующих им финансовых учреждений, организующих образование, распределение и использование централизованных и децентрализованных фондов денежных средств.

Финансовая система Республики Беларусь

СФЕРЫ ЗВЕНЬЯ

Государственный бюджет (республиканский и местные бюджеты)

Общегосударственные (централизованные) финансы

Государственные целевые (бюджетные и внебюджетные) фонды

Государственный кредит

Финансы коммерческих организаций

Финансы субъектов хозяйствования

(децентрализованные финансы) Финансы некоммерческих организаций

Финансы домашних хозяйств

Рынок ценных бумаг

Финансовый рынок

Кредитный рынок

Валютный рынок

Органы управления финансами страны: Министерство финансов, Министерство по налогам и сборам, другие финансовые органы

2.Сферы и звенья финансовой системы. Сферы: общегосударственные (централизованные) финансы; финансы предприятий, учреждений, организаций (децентрализованные финансы); финансовый рынок. Ключевую роль: бюджет, целевые бюджетные и внебюджетные фонды, а также государственный кредит. Государственный бюджет - финансовый план государства, определяющий источники формирования его доходов и направления их использования на общегосударственные нужды. Государственные целевые бюджетные фонды аккумулируют установленные законодательством платежи хозяйствующих субъектов. Они предназначены для финансирования государственных нужд, отраженных в названиях фондов. Аккумулируемые денежные средства выступают в качестве дополнительных источников финансирования и позволяют в значительной степени снизить нагрузку на бюджет. Государственный кредит - отражает кредитные отношения по поводу мобилизации государством временно свободных денежных средств предприятий, организаций и населения на началах возвратности для финансирования государственных расходов.

Финансы коммерческих предприятий, где создается чистый доход – главный источник формирования финансовых ресурсов остальных звеньев финансовой системы.

В зависимости от отраслевой направленности подразделяются на финансы промышленности, сельского хозяйства, строительства, торговли и т.д. Финансы некоммерческих организаций - здесь в основном не преследуется получение прибыли. Финансы д омохозяйств образуются за счет доходов от предпринимательской деятельности, финансовых операций с ценными бумагами, депозитов и социальных выплат.

Финансовый рынок – это совокупность экономических отношений, обеспечивающих мобилизацию, распределение, куплю-продажу, эффективное использование временно свободных финансовых средств. Основными средствами на финансовом рынке выступают деньги, ценные бумаги, депозиты, кредиты.

Все сферы и звенья финансовой системы тесно взаимодействуют между собой: финансы субъектов хозяйствования взаимодействуют с общегосударственными финансами при уплате налогов и неналоговых платежей в бюджет и государственные целевые бюджетные и внебюджетные фонды, при получении средств из них; внутри сферы существуют связи между субъектами хозяйствования при совершении финансовых операций и т.д.

3. Управление финансовой системой государства ( сознательным процессом организации органов управления финансовыми потоками).

Для управления создаются специальные финансовые организации, учреждения, институты. Управление финансовой системой возложено на высшие законодательные и исполнительные органы власти: Президента, Национальное собрание, Совет Республики и Палату представителей. Они определяют финансовую политику государства, утверждают финансовое законодательство и осуществляют общий контроль за его соблюдением. На региональном уровне полномочиями по управлению наделены местные органы власти. За оперативное управление отдельными звеньями финансовой системы отвечает финансовый аппарат, включающий множество организационных структур на всех уровнях. На о бщегосударственном уровне основными органами управления финансами являются Министерство финансов Республики Беларусь, Министерство по налогам и сборам Республики Беларусь, Государственный таможенный комитет Республики Беларусь. Министерство финансов. Задачи: организация составления проекта бюджета и его исполнения; разработка долго- и краткосрочных прогнозов развития экономики, конкретных социальных и экономических программ в стране; обоснование предложений по совершенствованию налоговой и ценовой политики, формированию отечественного финансового рынка, участию в международных операциях; совершенствование страховой деятельности в стране; выпуск и размещение государственных внутренних займов Республики Беларусь. Министерство по налогам и сборам Республики Беларусь решает следующие задачи: осуществляет контроль за правильностью, полнотой и своевременностью поступления налоговых платежей в доход бюджета; обосновывает прогноз налоговых платежей на очередной финансовый год, изучает изменения в их структуре; анализирует эффективность взыскания налогов, характер и степень их влияния на финансово-хозяйственную деятельность плательщиков и формирование доходной части бюджета; разрабатывает нормативные правовые акты, формы отчетности по вопросам, связанным с взысканием налогов. Государственный таможенный комитет должен способствовать повышению эффективности таможенного администрирования и созданию благоприятных условий для работы участников внешнеэкономической деятельности за счет повышения качества предоставляемых услуг. Задачи: взимание таможенных платежей, контроль за правильностью, своевременностью их исчисления и уплаты; приостановление операций налогоплательщиков по счетам в банках при нарушении ими норм таможенного и налогового законодательства; принятие мер по принудительному взысканию таможенных платежей; создание условий, благоприятствующих ускорению товарооборота через таможенную границу; повышение степени соблюдения таможенного законодательства и эффективности борьбы с правонарушениями в сфере таможенного дела и др.

Процесс управления финансами с помощью различных форм и экономических инструментов, этапы:

прогнозирование и планирование, т.е. обоснование источников формирования финансов и направлений их использования; реализация намеченных планов и программ посредством обеспечения полной и своевременной мобилизации финансовых ресурсов, их экономного расходования и достижения позитивных результатов; текущий и последующий контроль за соблюдением законодательства и эффективностью принятых и реализованных решений.