2015-05-13

2015-05-13 440

4401.  , т.е. случайная компонента может быть положительной, отрицательной, но она не может иметь систематические смещения ни в одном из этих направлений;

, т.е. случайная компонента может быть положительной, отрицательной, но она не может иметь систематические смещения ни в одном из этих направлений;

2.  ,

,

1-е равенство означает постоянство дисперсии разных случайных компонент, т.е. независимость от номера наблюдения. 2-е равенство предполагает отсутствие систематической связи между значениями случайной составляющей в двух наблюдениях, т.е. наблюдения должны быть независимы друг от друга;

3.Xi – неслучайные величины, Y – случайная величина;

4.Xi линейно независимы друг от друга;

5.  .

.

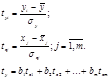

КЛММР часто представляют в стандартизованном виде. Для этого от переменных  и

и  переходят к так называемым стандартизированным переменным:

переходят к так называемым стандартизированным переменным:

Для стандартизованных переменных

При этом коэффициенты уравнения «чистой» регрессии и коэффициенты стандартизованного уравнения регрессии связаны между собой соотношением

Стандартные коэффициенты регрессии показывают насколько  изменится в среднем результирующий признак

изменится в среднем результирующий признак  , если соответствующий признак-фактор изменится на 1ну

, если соответствующий признак-фактор изменится на 1ну  при неизменности других факторов.

при неизменности других факторов.

Т.к. переменные  и

и  нормированы, коэффициенты

нормированы, коэффициенты  сравнимы между собой в отличие от коэффициентов

сравнимы между собой в отличие от коэффициентов  .Сравнивая коэффициенты

.Сравнивая коэффициенты  друг с другом можно ранжировать признаки-факторы по силе их воздействия на результирующий признак

друг с другом можно ранжировать признаки-факторы по силе их воздействия на результирующий признак  . Это позволяет производить отсеивание факторов, т.е. исключать факторы с наименьшим значением

. Это позволяет производить отсеивание факторов, т.е. исключать факторы с наименьшим значением  .

.