2015-05-13

2015-05-13 2124

2124Надо знать разделение затрат на постоянные и переменные:

Переменные: сырьё и материалы, з/п, освещение производства, плата за переговоры по телефону.

Постоянные: абонентская плата за телефон, з/п управленческого персонала, освещение на аппарат управления (э/э, топливо), налоги, амортизация, аренда

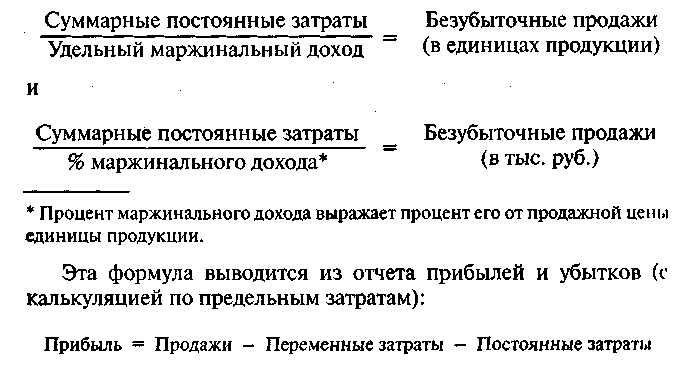

Постоянные затраты

Точка безубыточности = ------------------------------------------------------------------------------

(в ед.продукции) Цена за 1 ед. продукции – Переменные затраты 1 ед. продукции

Точку безубыточности можно также определить при помощи следующей формулы:

Маржинальный доход = Доход или выручка – Переменные затраты

Прибыль = Маржинальный доход – Постоянные затраты

Сумма, на которую объем продаж превышает суммарные затраты, является прибылью, получаемой предприятием. Термин «предел безопасности» используется для объяснения суммы, на которую ожидаемые продажи могут снизиться до того, как достигнут точки безубыточности.

Предел безопасности является также показателем риска получения убытка, если ожидаемый объем продаж не будет достигнут. Очевидно, что чем больше предел безопасности, тем ниже степень вероятного риска

При планирования прибыли с помощью анализа СОП мы обнаружили, что прибыль увеличивается до максимального значения, когда получен максимально возможный объем маржинального дохода. После покрытия постоянных затрат за счет величины маржинального дохода, созданного предприятием, каждый дополнительный рубль полученного маржинального дохода непосредственно становится дополнительным рублем прибыли для предприятия.

Лимитирующий фактор – фактор, ограничивающий возможности предприятия по достижению своих целей: нехватка рабочей силы, дефицит сырья, технологического оборудования, размеры рынка и др.

Универсальным лимитирующим фактором для всех предприятий является объём продаж. Каждый товар или цслуга имеет ограниченный размер рынка, на котором могут быть проданы. Самое большое, на что может надеяться любое предприятие, захват 100% соответствующего рынка (монополия).

29.Финансовое планирование организаций АПК.

Эффективное управление предприятием возможно лишь при взаимоувязанном и согласованном планировании производства, маркетинга и финансов. ~260Финансовое планирование —* это процесс определения будущих действий по организации финансовых ресурсов и денежных пото ков на предприятии. Финансовые и денежные потоки представле ны сгруппированным по определенным признакам (видам дея тельности или временному интервалу) движением (притоком, от током) финансовых ресурсов как совокупности денежных фондов, имеющих целевое назначение (амортизационного, прибыли, бюд жетных ассигнований, страховых возмещений, кредитов банков и др.), и денежных ресурсов как обезличенной массы денежных средств в распоряжении предприятия.Финансовые и денежные ресурсы используются предприятием в производственной и финансовой деятельности. Однако сферы их использования различны. Финансовые ресурсы постоянно ме няют натурально-вещественную форму и лишь кратковременно пребывают в денежном виде (до использования средств с расчет ного счета или из кассы по целевому назначению). При этом они накапливаются в уставном, добавочном и резервном капитале или нераспределенной прибыли, фиксируя конкретные источники формирования соответствующих активов: внеоборотных и оборот ных. Они уменьшаются лишь в результате убыточной работы. Де нежные ресурсы же существуют в виде денежных обязательств или наличных денежных средств.Финансовые и денежные потоки взаимосвязаны. Нередки слу чаи, когда прибыльные предприятия, достаточно обеспеченные собственными финансовыми ресурсами, становятся несостоятель ными и даже банкротами из-за несогласованности движения де нежных потоков.Объекты финансового планирования на предприятии — денеж ные фонды (финансовые ресурсы и другие источники формирова ния имущества хозяйствующего субъекта) и их конкретное вопло щение в активах предприятия (в тем числе и в денежных сред ствах). Следовательно, в процессе финансового планирования определяют будущие финансово-кредитные отношения предпри ятия: внутренние — приемлемые границы затрат, желаемые дохо ды, возможности развития производства, и внешние — желаемые параметры связей с поставщиками, покупателями, кредиторами, инвесторами, налоговыми органами и т. д. От доверия партнеров зависит возможность эффективной работы предприятия, поэтому финансовый план должен быть достаточно обоснован.Цель финансового планирования состоит в обеспечении воспро изводственного процесса соответствующими по объему и структу ре финансовыми и денежными ресурсами. Достичь этой цели можно разными способами. В административно-командной эко номике годовые финансовые планы составляли на основе конт рольных цифр, доводимых предприятиям отраслевыми мини стерствами и ведомствами: по объему и номенклатуре товарной продукции, распределению прибыли, размеру и источникам фи261нансирования капитальных вложений, ценам реализации и др. В этих условиях финансовой службе предприятия отводилась роль исполнителя: реальной потребности в финансовом планировании и прогнозировании движения денежных ресурсов на низовом уровне не было.Рыночная экономика требует качественно иного подхода к фи нансовому планированию, поскольку просчеты и неточности пла нов приводят к ухудшению финансового состояния предприятия.За годы экономических реформ в сельском хозяйстве России сложилась определенная система финансового планирования. Од нако она имеет существенные недостатки:планирование объема реализации продукции на основе марке тинговых исследований не является исходным звеном всего про цесса планирования и фактором, определяющим параметры про изводства;при планировании выручки от реализации используют, как правило, затратный механизм ценообразования без учета рыноч ной конъюнктуры;не осуществляется системное планирование всех видов финан совых и денежных ресурсов и их использования; например, не со ставляются сметы распределения прибыли и использования амор тизационного фонда, плановые расчеты минимальной (постоян ной) потребности в оборотных средствах, план движения денежных средств, а также плановый баланс активов и пассивов;на предприятии часто отсутствует разделение затрат на посто янные и переменные, что не позволяет планировать маржиналь ную прибыль, порог рентабельности, точку безубыточности и оп ределять запас финансовой прочности;действующая система финансового планирования выручки и затрат основана только на использовании бухгалтерского «метода начисления», основанного на сравнении доходов с затратами, свя занными с их получением; практически не используется «кассо вый метод», являющийся основой для расчета потребности в де нежных ресурсах, кредитах и займах.В результате такого подхода планирование потребности в заем ных средствах, а также возможностей погашения кратко- и долго срочных ссуд полностью выпадает из сферы финансового плани рования предприятий.В то же время имеются причины, сдерживающие переход сель скохозяйственных предприятий на современные методы финансо вого планирования:• отсутствие четких законодательных и других правовых норм по ценообразованию на сельскохозяйственную продукцию, реали зуемую перерабатывающим предприятиям, занимающим моно польное или доминирующее положение на региональном рынке;• неразработанность нормативно-рекомендательной базы фи нансового планирования;262• ограниченность финансовых ресурсов для переподготовки кадров, способных осуществлять серьезные финансовые разработ ки.Роль финансового планирования на предприятии постоянно возрастает. В финансовых планах стратегические цели предприя тия приобретают форму конкретных финансовых показателей, обосновывается финансовая база намеченных производственных планов и планов развития, повышается инвестиционная привле кательность агроформирования для внешних инвесторов.Основные задачи финансового планирования следующие:• обеспечение материально-финансовой сбалансированности производственных и инвестиционных планов; для этого необхо димо изыскать соответствующие по целевому назначению и объе му финансовые ресурсы — внутренние и внешние, собственные и заемные, мобилизованные на финансовом рынке и полученные в порядке перераспределения;• изыскание денежных ресурсов, необходимых для реализа ции производственных программ развития всех отраслей сель скохозяйственного производства; отсутствие плана движения денежных средств ведет к нарушению платежно-расчетной дис циплины и, как следствие, к применению соответствующих фи нансовых санкций, убыткам, неплатежеспособности и банкрот ству;• определение путей и пропорций наиболее эффективного вло жения капитала; без расчета стоимости собственного и заемного капитала, возможного увеличения экономической рентабельности путем привлечения кредита (эффект финансового рычага), рацио нального вложения финансовых ресурсов в основные и оборотные активы темпы роста финансовой рентабельности (рентабельности собственного капитала) снижаются;• выявление неиспользованных внутрихозяйственных и вне шних финансовых ресурсов, а также путей получения дополни тельных денежных средств, необходимых для обеспечения финан совой устойчивости и развития предприятия;• установление рациональных взаимоотношений с финансово кредитными органами и контрагентами;• соблюдение финансовых интересов собственников и других инвесторов;• корректировка производственных и инвестиционных планов в зависимости от их обеспеченности финансовыми и денежными ресурсами;• анализ финансового состояния предприятия после реализа ции плана производственно-финансовой деятельности; для этого необходимо составление баланса активов и пассивов (прогнозного бухгалтерского баланса) на конец планируемого года.Финансовое планирование — завершающая стадия составле ния плана производственно-финансовой деятельности предпри263ятия. В рыночных условиях оно не носит директивный характер, вся ответственность за просчеты лежит на руководителях пред приятия. При разработке финансового плана учитываются имею щиеся земельные и трудовые ресурсы, основные и оборотные ак тивы, особенности технологического процесса, специализация и уровень интенсификации производства, урожайность сельскохо зяйственных культур и продуктивность животных.Финансовое планирование на предприятиях имеет системный характер. Финансовые планы могут рассматриваться по целям (стратегические и тактические), задачам (перспективные, текущие и оперативные), периодам (долгосрочные и краткосрочные), уп равленческой вертикали (по центрам ответственности и в целом по предприятию), пользователям (для внутреннего и внешнего ис пользования). Уровень информативности и, следовательно, содер жание и формы планов различны.Финансовый план в составе годового плана производственно финансовой деятельности сельскохозяйственного предприятия для внутреннего использования строится с учетом его финансовой политики, разработанной менеджерами и утвержденной собствен никами. Предприятие самостоятельно определяет формы плано вых финансовых расчетов, используемых для определения воз можностей финансового обеспечения текущей и инвестиционной деятельности на предстоящий год, а также выбирает методику их составления. Основные требования, регламентирующие внутрихо зяйственное финансовое планирование:• соблюдение действующих нормативно-правовых актов (по расчету налогооблагаемой прибыли, сумм налогов, распределе нию прибыли, формированию и использованию резервного капи тала, выплате дивидендов, кооперативных выплат и др.);• учет положений устава, учетной и финансовой политики предприятия;• обеспечение «прозрачности» финансовых и денежных пото ков (может быть обеспечено путем максимально возможного сближения форм финансовых плановых расчетов с утвержденны ми формами годовой и периодической финансовой отчетности; для этого в плановых расчетах необходимо отражать движение как финансовых, так и денежных потоков).Если есть методические рекомендации министерств, ведомств и научных учреждений по разработке финансовых планов, целесо образно их учитывать при составлении табличных форм.Финансовый план, рассматриваемый как часть бизнес-плана, составляемого для определения перспектив развития или созда ния нового предприятия, осуществления инвестиционных проек тов, эмиссии ценных бумаг, финансового оздоровления, проведе264ния реорганизации или приватизации, получения кредита, привле чения внешних инвесторов и других целей, требующих расширения состава пользователей плановой информации, строится, как прави ло, по стандартным формам. Их число обычно ограничено четырь мя прогнозами (планами): прибылей и убытков, движения денеж ных средств, активов и пассивов на конец планового периода (пла новый баланс или балансовый план), а также инвестиционным планом (часть инвестиционного планирования). Информативность этих планов должна быть меньшей, чем внутрихозяйственных (внутрифирменных), а их содержание — аналогично публичным формам финансовой отчетности. В них представляют результат большого числа вспомогательных плановых расчетов по отдельным видам финансовых ресурсов и планам их целевого использования, не предназначенным для обнародования и зачастую составляющим коммерческую тайну предприятия. Среди этих сведений — детали зированные расчеты выручки от реализации (по каналам продаж), затрат (по центрам ответственности), прибыли и ее распределения; расчеты общих и постоянных (минимальных) потребностей в обо ротных активах и пассивах на квартальные даты; планы движения (поступления и выбытия) неденежных оборотных средств и соот ветствующих денежных платежей; реальные капитальные и финан совые вложения и источники их финансирования (амортизация, бюджетные ассигнования, другие внутренние ресурсы) и т. д.Планирование финансовых и денежных потоков по стандарт ным формам, предусмотренным в бизнес-планах (хотя в некото рых случаях их содержание и структура могут изменяться по тре бованию пользователей), в совокупности со всеми вспомогатель ными финансовыми расчетами по основной и инвестиционной деятельности может обеспечивать решение всех задач и требова ний, предъявляемых к финансовому планированию, включая и главное — «прозрачность» финансовых и денежных потоков. По этому предприятиям в условиях рыночной экономики целесооб разно использовать также и во внутрихозяйственном (внутрифир менном) финансовом планировании все вышеназванные плано вые расчеты, а для проверки их правильности составлять дополнительно сводный план финансовых ресурсов и их исполь зования («баланс доходов и расходов», заполняемый по принципу шахматной ведомости). Это возможно, поскольку бизнес-план можно рассматривать как документ внутрихозяйственного плани рования параллельно его широкому использованию для получе ния денежных средств из внешних источников. Главное — обеспе чить соблюдение основных требований к информации, содержа щейся в финансовых планах, — достаточности, неизбыточности, ясности и доступности.

Планирование прибыли организации, её распределения и использования.

Прибыль — это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности.

Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе хозяйственной и коммерческой деятельности.

Прибыль как важнейшая категория рыночных отношений выполняет следующие основные функции:

1. Прибыль является показателем, наиболее полно отражающим эффективность производства и оценивающим хозяйственную деятельность предприятия (оценочная функция).

2. Прибыль оказывает стимулирующее воздействие на повышение эффективности финансово-хозяйственной деятельности предприятия (стимулирующая функция).

3. Прибыль является источником формирования бюджетных ресурсов и внебюджетных фондов (фискальная функция).

Значение прибыли состоит в том, что она отражает финансовый результат, отражающий эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень расходов и т.д. Вместе с тем на величину прибыли и ее динамику воздействуют факторы, как зависящие, так и не зависящие от усилий предприятия. Практически вне сферы воздействия предприятия находится конъюнктура рынка, уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы, нормы амортизационных отчислений. В известной степени, зависят от предприятия такие факторы, как уровень цен на производимую и продаваемую продукцию и заработная плата. К факторам, зависящим от предприятия, относятся уровень хозяйствования, компетентность руководства и менеджеров, конкурентоспособность продукции, организация производства и труда, его производительность, состояние и эффективность производственного и финансового планирования.

Содержание стимулирующей функции прибыли состоит в том, что прибыль одновременно является финансовым результатом и основным источником собственных финансовых ресурсов предприятия, т. е. реальное обеспечение принципа самофинансирования определяется полученной прибылью. За счет доли чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, осуществляется финансирование мероприятий по расширению производственной деятельности, научно-техническому и социальному развитию предприятий, материального поощрения работников. Многоаспектное значение прибыли усиливается с переходом экономики государства на основы рыночного хозяйства. Акционерное, арендное, частное или другой формы собственности предприятие, получив финансовую самостоятельность и независимость, вправе решать, на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений.

Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Для хозяйствующего субъекта прибыль является сигналом, указывающим на то, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы. Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции.

Наконец, прибыль является одним из источников формирования бюджетов разных уровней, внебюджетных фондов. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, производственных, научно- технических и социальных программ.

Виды прибыли Важными информативными показателями деятельности предприятия являются налогооблагаемая и чистая прибыль (прибыль, остающаяся в распоряжении предприятия).

Основным объектом при взимании налога на прибыль выступает налогооблагаемая прибыль. Поэтому важное значение приобретает управление формированием этой прибыли, исходя из изменений в валовых расходах производства и обращения и в валовых доходах предприятия.

Налогооблагаемая прибыль — это прибыль, которая определяется путем уменьшения суммы скорригированного валового дохода предприятия на сумму валовых расходов предприятия и сумму амортизационных отчислений. Уплатив в бюджет соответствующий налог с прибыли, предприятие получает в свое распоряжение оставшуюся, так называемую чистую прибыль.

Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Никакие органы, в том числе государственные, не имеют права вмешиваться в процесс использования чистой прибыли предприятия. Рыночные условия хозяйствования определяют приоритетные направления чистой прибыли. Развитие конкуренции вызывает необходимость расширения производства, его совершенствования, удовлетворения материальных и социальных потребностей трудовых коллективов.

Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две части. Первая увеличивает имущество предприятия и участвует в процессе накопления. При этом не обязательно всю прибыль, направляемую на накопление, использовать полностью. Остаток прибыли, не использованной на увеличение имущества, имеет важное резервное значение и может быть использована в последующие годы для покрытия возможных убытков, финансирования различных затрат. Такая прибыль называется нераспределенной. Прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет свидетельствует о финансовой устойчивости предприятия, о наличии источника для последующего развития.

Вторая характеризует долю прибыли, используемой на потребление. Прибыль, направленная на накопление и потребление, называется распределенной. Направления распределения и использования полученной прибыли предприятием определяются самостоятельно.