2015-05-13

2015-05-13 326

326Фин. А – это фин. ресурсы, контролируемые организацией в результате событий прошлых периодов, от которых она ждет выгоды в будущем. Фин. вложения – форма фин.А.

ПБУ19/02 «Учет фин. вложений», по нему фин. влож. – А, для которых одновременно вып. след. условия: наличие оформленного документа; переход фин. рисков; способ-ть приносить доход.

Не отн: соб выкуп. акции; векселя; вложения в недв. им; драг. мет и т.п.

О тн: влож. в УстК, влож. К в ден. инстр, влож. К в доход. фонд. инстр.

Доходность – это показатель, отношение дохода от фин. А, к величине инвестиций в А (факт, ожид)

Акция – это эмис. ц.б., права владельца на получение части прибыли АО в виде див., на участие в упр. и на часть им-ва после ликвидации.

1. Прирост курсовой стоимости акции ∆Ц = Ц1-Цо

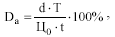

2. Текущая дох-ть акции (Da) может зависеть от размера выплач. див.

d – размер выплачиваемых див.;

d – размер выплачиваемых див.;

T – годовой период (равен 360 дн.);

t – время, за которое получены див..

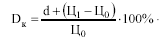

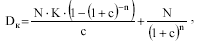

4. Доходность является конечной (Dк), если инвестор реализовал ц.б.

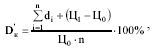

5. В случае если инвестиционный период будет превышать год

где n – время нахождения акции у инвестора.

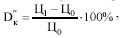

6. Если инв. период не включает выплаты див, то доход определяется:

Облигация – это эмис. ц.б., закрепляющая право держателя на получ. в срок номинала и фикс. %.

1. Тек. дох-ть облигации (Dт) = годовые поступления (С) относительно затрат на покупку (Цо)

2. Тек. рын. дох-ть облигации (Dтp) определяется с целью принятия инв. решения – оставить или продать. Дтр = С/Цр * 100%,

3. Конечная доходность характеризует полный доход, приходящийся на единицу затрат на покупку в расчете на год.

где N – номинал, руб.; K – купон. ставка

где N – номинал, руб.; K – купон. ставка

c – ссуд. %, в долях; n –лет до погашения.

4. Курс облигаций без выплаты процентов (Ко)

Ko = P/N * 100% где Р – цена облигации и N – номинал

5. Облигации, погашаемые в конце срока (R), имеют доходность

R = N*p / P, где N – номинал; р – купонная доходность; Р – цена облигации.

Вексель – это письменное долговое обязательство, выдаваемое заемщиком кредитору и предоставляющее бесспорное право требовать уплаты к определенному сроку суммы денег.

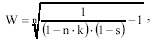

1. Доходность операций по учету векселей

1. Доходность операций по учету векселей

где n – период; k – прод-ть учета векселя;

s – доля комиссионных,.

2. Доходность операций по купле-продаже векселя:

Т – врем. база (365 или 360); Оn – период от покупки до погашения;

Т – врем. база (365 или 360); Оn – период от покупки до погашения;

Оf – период от последующей продажи до даты погашения;

Рn – % покупки векселя; Рf – % продажи векселя.

Риск – это уровень фин. потери, выражающейся: а) в возможности не достичь поставленной цели; б) неопред-ти прогнозируемого результата; в) субъективности оценки прогнозируемого результата.

Мерой кол-й оценки величины риска служит показатель матем. ожид. значения событий. Х = ∑pi*xi

СКО от мат.ожидания и дисперсия, которые

СКО от мат.ожидания и дисперсия, которые

хар-ют абс. колеблемость фин. результатов

Для сравнит оценки исп показатели отн.колеблемости: К вар и β -коэф. V = σ / х

β -коэффициент применяется для оценки риска вложений в ц.б. β = ∆i / ∆, где ∆i – % изменения курса i-й ценной бумаги; ∆ – ср.% изменения курсов акций на фондовом рынке.

При значении коэффициента вариации до 10 % колеблемость считается слабой, при значении 10–25 % – умеренной, свыше 25 % – высокой. Соответственно оценивается и степень финансового риска.