2015-05-13

2015-05-13 1516

1516Программа «1С: Бухгалтерия 8.1» позволяет производить начисление заработной платы персонала организации с оформлением соответствующих документов (включая платежные документы); исчисление регламентированных законодательством налогов и взносов, облагаемой базой которых служит заработная плата работников организации, и формирование соответствующих отчетов (по НДФЛ, страховым взносам в Пенсионный фонд РФ, Фонд социального страхования РФ, федеральный и территориальные фонды обязательного медицинского страхования РФ), включая подготовку персонифицированной отчетности; отражение начисленной зарплаты, а также сумм налогов и взносов в бухгалтерском и налоговом учете.

Для удобства ввода документов по кадровому учету и учету заработной платы в программе «1С: Бухгалтерия 8.1.» предназначен регистр «Помощник по учету зарплаты» (меню «Зарплата» − «Помощник по учету зарплаты»). В данном регистре представлена схема последовательности ввода документов по учету заработной платы, и фиксируются последние введенные документы по учету заработной платы с возможностью их просмотра и редактирования.

Все данные для учета заработной платы и связанных с ней начислений вводятся с помощью документов «Начисление зарплаты», «Зарплата к выплате», «Отражение зарплаты в регламентированном учете» и др. (меню «Зарплата»).

Перечисленные документы имеют общий реквизит «Месяц начисления», в котором следует указывать первый день того месяца, за который производится начисление.

Для начисления заработной платы предназначен документ «Начисление зарплаты работникам организаций» (меню «Зарплата» − «Начисление зарплаты работникам организаций»).

С помощью кнопки  «Добавить» создадим новый документ. В его шапке указываются необходимые реквизиты (дата документа, месяц начисления, организация, можно указать конкретное подразделение организации).

«Добавить» создадим новый документ. В его шапке указываются необходимые реквизиты (дата документа, месяц начисления, организация, можно указать конкретное подразделение организации).

Обычно дата начисления приходится на последний день месяца, за который начисляется зарплата, поэтому поле «Дата документа» заполняется автоматически.

В поле «Подразделение» указываем то структурное подразделение, сотрудникам которого начисляется заработная плата. Если необходимо рассчитать заработную плату всех сотрудников организации, то данный реквизит заполнять не нужно.

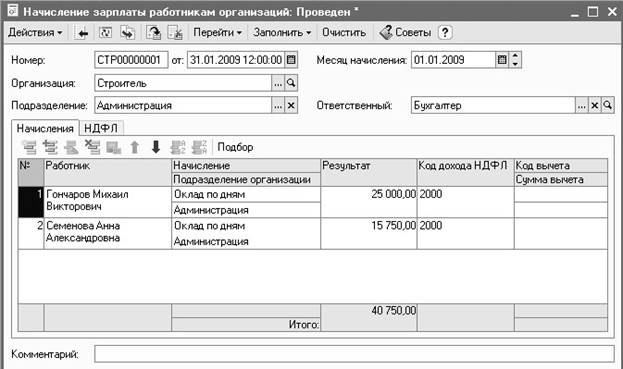

Отразим начисление заработной платы за январь для нашей организации. В поле «Подразделение» укажем «Администрация» путем выбора из одноименного справочника. На закладке «Начисления» табличной части документа вводим список работников администрации и указываем начисления работникам. Данные можно заполнить вручную, нажав на кнопку «Добавить» и заполнив соответствующую строку.

Для автоматического заполнения табличной части нужно нажать на кнопку «Заполнить» командной панели формы документа и выбрать пункт «По плановым начислениям». На вопрос программы о записи документа отвечаем «Да». При этом программа «1С: Бухгалтерия 8.1» автоматически внесет в табличную часть всех работников выбранного подразделения, числящихся в организации в месяце начисления, их оклады и рассчитает суммы НДФЛ (рис. 3.119).

Рис. 3.119

При необходимости производится корректировка и пересчет ранее начисленных сумм. Например, если сотрудник в текущем месяце отработал не весь период, то в этом случае начисление производится за фактически отработанное время, сумма заработной платы определяется исходя из дневной тарифной ставки, умноженной на количество отработанных рабочих дней.

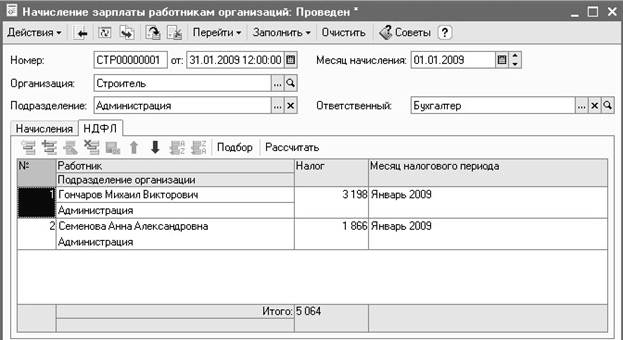

Переходим на закладку «НДФЛ». Для автоматического пересчета НДФЛ предназначена кнопка «Рассчитать» на командной панели табличной части документа. При необходимости можно вручную произвести корректировку рассчитанных сумм НДФЛ (рис. 3.120).

В программе «1С: Бухгалтерия 8.1» НДФЛ для налоговых резидентов Российской Федерации исчисляется по ставке 13% по всем доходам физического лица, начисленным нарастающим итогом с начала налогового периода.

Сохраняем документ нажатием на кнопку «ОК».

Чтобы посмотреть и распечатать расчетную ведомость нужно выбрать пункт меню «Зарплата» − «Расчетная ведомость Т-51». Устанавливаем период расчетной ведомости «Январь 2009 года» и нажимаем на кнопку «Сформировать». Можно распечатать расчетные листки на каждого работника (меню «Зарплата» − «Расчетные листки»).

Начисление заработной платы работникам других подразделений производится аналогично начислению заработной платы работникам Администрации. В шапке документа «Начисление зарплаты работникам организаций» заполняем нужное подразделение. В итоге мы должны отразить начисление заработной платы работникам всех подразделений нашей организации.

Рис. 3.120

Также нам нужно начислить генеральному директору Гончарову М.В. пособие по временной нетрудоспособности (больничный лист). Сначала определим страховой стаж сотрудника. Страховой стаж – это суммарная продолжительность времени уплаты страховых взносов и (или) налогов. В него входит время работы по трудовому договору. Перерывы в трудовой деятельности на размер страхового стажа не влияют. От продолжительности страхового стажа зависит непосредственно размер пособия по временной нетрудоспособности (табл.3.1.):

Таблица3.1

| Продолжительность стажа | % от среднего заработка |

| До 5 лет | 60% |

| От 5 до 8 лет | 80% |

| 8 и более лет | 100% |

Расчет больничного листа производится исходя из среднего дневного заработка, который рассчитывается как частное от деления суммы заработка, начисленного за 12 (двенадцать) месяцев, предшествующих месяцу наступления временной нетрудоспособности, на число календарных дней, приходящихся на эти 12 (двенадцать) месяцев. При этом для определения размера дневного пособия средний дневной заработок умножается на 60, 80 или 100 процентов (в зависимости от продолжительности трудового стажа).

Размер пособия по временной нетрудоспособности определяется как произведение размера дневного пособия на число календарных дней, приходящихся на период временной нетрудоспособности.

Если сотрудник отработал в организации меньше 12 (двенадцати) месяцев, то в этом случае среднедневной заработок для расчета пособия по временной нетрудоспособности нужно начислять с даты приема сотрудника на работу.

Следует учитывать, что законодательством определен максимальный средний дневной заработок для расчета пособия по временной нетрудоспособности. Средний дневной заработок работника, из которого исчисляется пособие, не может превышать максимальный средний дневной заработок (1136,99 рублей), определяемый следующим образом:

415000 рублей / 365 дней (где 415000 рублей – это предельная величина базы для начисления страховых взносов в ФСС России).

Рассчитаем пособие по временной нетрудоспособности для генерального директора Гончарова М.В. Средний дневной заработок: (25000 + 25000) / (21 + 28) x 100% = 1020,41 рублей. Так как начисленный нашему сотруднику среднедневной заработок (1020,41 рублей) оказался меньше максимального, расчет будем производить, исходя из этой величины.

Сумма пособия по временной нетрудоспособности составит: 1020,41 x 4 = 4082 рубля.

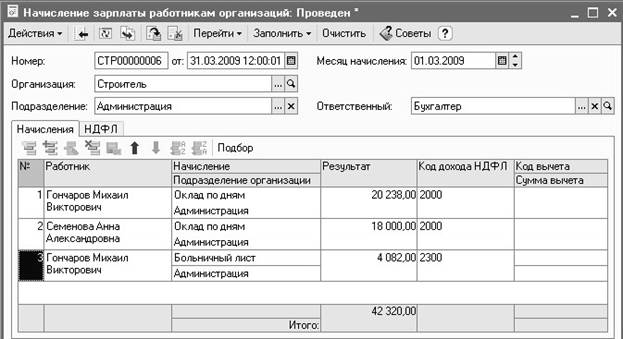

Отразим начисление пособия по временной нетрудоспособности в информационной базе. Открываем документ «Начисление зарплаты работникам организаций» за март 2009 года и на закладке «Начисления» нажатием на кнопку «Добавить» вводим новую строку по начислению пособия, как показано на рисунке (рис. 3.121).

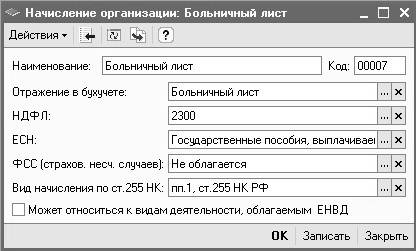

Поле «Начисление» заполняется путем выбора из справочника «Начисления организации». Этот справочник мы уже заполняли, устанавливая реквизит «Вид расчета» в документах «Прием на работу в организацию».

Двойным щелчком мыши открываем данный справочник и нажатием на кнопку «Добавить» создаем в нем новый элемент Больничный лист, как показано на рисунке (рис. 3.122).

Рис. 3.121

Рис. 3.122

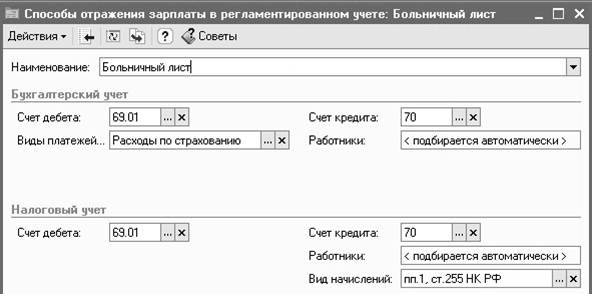

Поле «Отражение в бухучете» заполняем, как показано на рисунке (рис. 3.123).

После заполнения всех реквизитов формы нажимаем на кнопку «ОК» и двойным щелчком мыши выбираем сформированное начисление в документ «Начисление зарплаты работникам организаций».

Рис. 3.123