2015-05-13

2015-05-13 1373

1373Бухгалтерский учет расчетов по оплате труда ведется на счете 70 «Расчеты с персоналом по оплате труда». По кредиту счета 70 отражаются суммы, начисленные работникам организации, по дебету отражается выплата заработной платы и удержание НДФЛ.

Бухгалтерский учет расчетов по налогу на доходы физических лиц (НДФЛ) ведется на счете 68.01 «Налог на доходы физических лиц». По кредиту счета 68.01 отражается начисление НДФЛ, по дебету − уплата НДФЛ в бюджет.

Бухгалтерский учет расчетов по социальному страхованию ведется на счете 69 «Расчеты по социальному страхованию и обеспечению». По кредиту счета 69 отражается начисление страховых взносов в фонды социального и медицинского страхования, а также в Пенсионный фонд РФ, по дебету – их уплата.

К счету 69 ««Расчеты по социальному страхованию и обеспечению» в плане счетов бухгалтерского учета открыты следующие субсчета:

- 69.01 «Расчеты по социальному страхованию»;

- 69.02 «Расчеты по пенсионному обеспечению (страховые взносы на обязательное пенсионное страхование)»:

- 69.02.1 «Страховая часть трудовой пенсии»;

- 69.02.2 «Накопительная часть трудовой пенсии»;

- 69.03 «Расчеты по обязательному медицинскому страхованию»:

- 69.03.1 «Федеральный фонд ОМС»;

- 69.03.2 «Территориальный фонд ОМС»;

- 69.04 «ЕСН в части, перечисляемой в федеральный бюджет»;

- 69.11 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний».

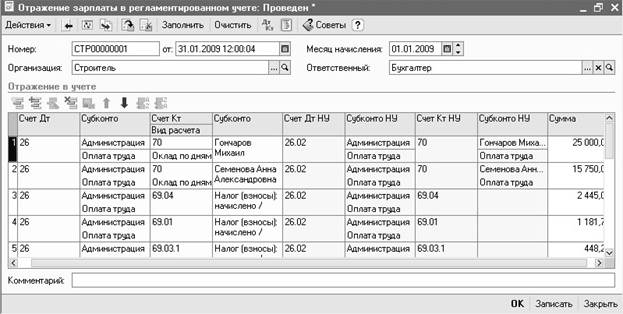

При проведении документов «Начисление зарплаты работникам организаций» и «Расчет ЕСН» проводки в бухгалтерском и налоговом учете не формируются. Для отражения в учете начисленной заработной платы, а также налогов и взносов с фонда оплаты труда (ФОТ) предназначен документ «Отражение зарплаты в регламентированном учете» (меню «Зарплата» – «Отражение зарплаты в регламентированном учете»).

Табличная часть документа может быть заполнена в автоматическом режиме (с помощью кнопки «Заполнить» на командной панели формы документа) на основании данных о начислениях заработной платы и связанных с ней налогов и взносов, а также на основании способов отражения заработной платы в бухгалтерском и налоговом учете, указанных для каждого работника в регистре сведений «Плановые начисления работников организаций» (как уже говорилось, сведения в данный регистр вносятся при заполнении документа «Прием на работу в организацию»).

Начисления отражаются в бухгалтерском и налоговом учете в зависимости от вида начисления и установленного для него способа отражения заработной платы в бухгалтерском учете.

Заполним для нашей организации документ «Отражение зарплаты в регламентированном учете» за январь 2009 года (рис. 3.128).

Рис. 3.128

Заполнение данного документа за февраль и март 2009 года производится аналогично.