2015-05-13

2015-05-13 329

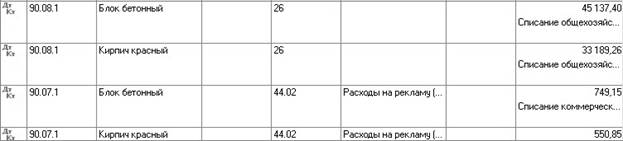

329Если организация применяет метод «директ-костинг», то общехозяйственные расходы, накапливаемые в течение месяца на счете 26 «Общехозяйственные расходы», в конце месяца целиком включаются в состав управленческих расходов – списываются в дебет счета 90.08 «Управленческие расходы».

Если использование метода «директ-костинг» не установлено, то общехозяйственные расходы будут включены в состав расходов основного и вспомогательного производств (рис. 3.203).

Рис. 3.203

Распределение общепроизводственных расходов в бухгалтерском учете

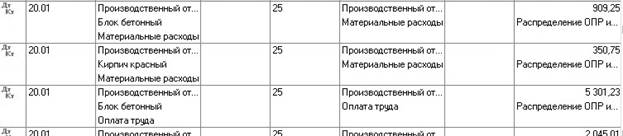

Общепроизводственные расходы (счет 25) включаются в состав расходов основного и вспомогательного производств и распределяются по номенклатурным группам (в разрезе которых ведется учет на счетах 20 «Основное производство» и 23 «Вспомогательное производство») (рис. 3.204).

Рис. 3.204