2015-05-18

2015-05-18 10651

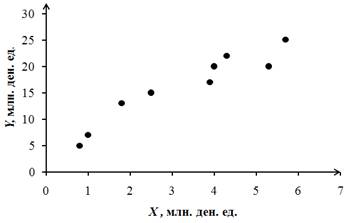

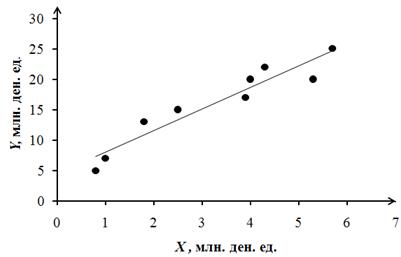

10651Пример № 1. Анализируется прибыль предприятия Y (млн. ден. ед.) в зависимости от расходов на рекламу X (млн. ден. ед.). По наблюдениям за 9 лет получены следующие данные:

| yi | 5,0 | 7,0 | 13,0 | 15,0 | 20,0 | 25,0 | 22,0 | 20,0 | 17,0 |

| хi | 0,8 | 1,0 | 1,8 | 2,5 | 4,0 | 5,7 | 4,3 | 5,3 | 3,9 |

1. Построить корреляционное поле. Выдвинуть предположение о характере статистической зависимости между переменными X и Y.

2. Найти параметры линейного уравнения регрессии  . Поясните экономический смысл выборочного коэффициента регрессии.

. Поясните экономический смысл выборочного коэффициента регрессии.

3. Найти коэффициент парной корреляции и оценить тесноту связи на основе таблицы Чеддока.

4. Найти коэффициент детерминации R 2.

5. Оценить статистическую значимость уравнения регрессии на уровне 0,05, используя F- статистику.

6. Полученное уравнение регрессии изобразить графически. Сделать вывод о качестве построенной модели.

7. Вычислить прогнозное значение  при прогнозном значении x 0, составляющем 130% от среднего уровня x.

при прогнозном значении x 0, составляющем 130% от среднего уровня x.

Решение:

1. Построим корреляционное поле:

Анализ рисунка позволяет сделать предположение о наличии сильной линейной зависимости прибыли предприятия Y от расходов на рекламу X. При этом связь имеет положительную тенденцию, т.е. с увеличением расходов на рекламу увеличивается прибыль предприятия.

2. Найдем параметры линейного уравнения регрессии по формулам:

Рассчитаем сначала средние значения  ,

,  ,

,  и

и  .

.

| № | yi | хi | хi yi | yi 2 | хi 2 |

| 5,0 | 0,8 | 4,0 | 25,0 | 0,6 | |

| 7,0 | 1,0 | 7,0 | 49,0 | 1,0 | |

| 13,0 | 1,8 | 23,4 | 169,0 | 3,2 | |

| 15,0 | 2,5 | 37,5 | 225,0 | 6,3 | |

| 17,0 | 3,9 | 66,3 | 289,0 | 15,2 | |

| 20,0 | 4.0 | 80,0 | 400,0 | 16,0 | |

| 20,0 | 5,3 | 106,0 | 400,0 | 28,1 | |

| 22,0 | 4,3 | 94,6 | 484,0 | 18,5 | |

| 25,0 | 5,7 | 142,5 | 625,0 | 32,5 | |

| Сумма | 29,3 | 561,3 | 2666,0 | 121,4 | |

| Среднее | 3,26 | 62,37 | 296,22 | 13,49 |

млн. ден. ед.

млн. ден. ед.

Таким образом, уравнение регрессии:

Выборочный коэффициент регрессии b показывает, что при увеличении расходов на рекламу на 1 млн. ден. ед. прибыль предприятия в среднем увеличивается на 3,55 млн. ден. ед.

3. Найдем коэффициент парной корреляции по формуле:

.

.

.

.

Таким образом, линейная связь между переменными X и Y прямая, очень сильная.

Таким образом, изменение прибыли предприятия Y на 90% обусловлено изменением расходов на рекламу  и на 10% – действием других неучтенных в модели факторов.

и на 10% – действием других неучтенных в модели факторов.

5. Оценим статистическую значимость уравнения регрессии, используя F- статистику с 95% надежностью.

С помощью критерия Фишера проверяется нулевая гипотеза  о статистической незначимости уравнения регрессии. Конкурирующая гипотеза – уравнение регрессии статистически значимо.

о статистической незначимости уравнения регрессии. Конкурирующая гипотеза – уравнение регрессии статистически значимо.

Наблюдаемое значение критерия Фишера вычисляется по формуле:

Найдем табличное значение критерия Фишера,  определяется из специальной таблицы (см. приложение 2) с помощью трех чисел: уровня значимости

определяется из специальной таблицы (см. приложение 2) с помощью трех чисел: уровня значимости  и степеней свободы

и степеней свободы  и

и  :

:

Видно, что наблюдаемое значение критерия Фишера превосходит табличное. Таким образом, нулевая гипотеза о статистической незначимости уравнения регрессии отклоняется на уровне 0,05 и принимается конкурирующая гипотеза  , т.е. признается статистическая значимость уравнения регрессии.

, т.е. признается статистическая значимость уравнения регрессии.

6. Построим линейное уравнение регрессии  .

.

Можно сделать вывод о правомочности применения линейной регрессионной модели. Таким образом, полученное уравнение регрессии может быть использовано при прогнозировании.

7. Вычислим прогнозное значение при прогнозном значении x 0, составляющем 130% от среднего уровня x:

млн. ден. ед.

млн. ден. ед.

млн. ден. ед.

млн. ден. ед.

Пример № 2. Зависимость спроса на товар  от его цены характеризуется по 20 наблюдениям уравнением:

от его цены характеризуется по 20 наблюдениям уравнением:  . Доля остаточной дисперсии в общей составило 18 %.

. Доля остаточной дисперсии в общей составило 18 %.

1. Запишите данное уравнение в виде степенной функции. 2. Определите индекс корреляции. 3. Оцените значимость уравнения регрессии через  критерий (

критерий ( 0,05). Сделайте выводы.

0,05). Сделайте выводы.

Решение:

1. Преобразуем исходное уравнение к степенному виду:

2. Найдем индекс корреляции:

.

.

3. Проверим статистическую значимость уравнения регрессии с помощью критерия Фишера на уровне значимости 0,05. Индекс корреляции равен 0,91, тогда индекс детерминации  .

.

Проверяется нулевая гипотеза  об отсутствии нелинейной связи между переменными X и Y, т.е.

об отсутствии нелинейной связи между переменными X и Y, т.е.  , конкурирующая гипотеза о наличии нелинейной связи между переменными X и Y, т.е.

, конкурирующая гипотеза о наличии нелинейной связи между переменными X и Y, т.е.  .

.

Рассчитаем наблюдаемое значение критерия Фишера:

Находим табличное значение критерия Фишера:

Сравним наблюдаемое и табличное значение критерия

Фишера:

Таким образом, нулевая гипотеза об отсутствии связи между переменными X и Y отклоняется на уровне значимости 0,05 и принимается конкурирующая гипотеза , т.е. признается статистическая значимость уравнения регрессии.

Пример № 3. Для изучения рынка жилья в городе по данным о 21 коттедже было построено уравнение множественной регрессии:

Стандартные ошибки параметров уравнения регрессии:  ,

,  ,

,  ,

,  .

.

– расстояние до центра города, км;

– расстояние до центра города, км;  – полезная площадь объекта, м2;

– полезная площадь объекта, м2;  – число этажей в доме, ед.

– число этажей в доме, ед.

Множественный коэффициент детерминации:  .

.

Найдите скорректированный коэффициент детерминации. Оцените статистическую значимость параметров уравнения регрессии с помощью критерия Стьюдента на уровне 0,01.

Решение:

1. Найдем скорректированный коэффициент детерминации:

.

.

2. Оцените статистическую значимость параметров уравнения регрессии с помощью критерия Стьюдента на уровне 0,01.

Проверяется нулевая гипотеза о статистической незначимости, т. е. случайной природе параметров уравнения регрессии, конкурирующая гипотеза о неслучайности параметров уравнения регрессии.

Рассчитаем наблюдаемые значения критерия Стьюдента:

,

,

,

,

Найдем табличное значение критерия Стьюдента (см. приложение 4):

Сравним табличное значение критерия Стьюдента с наблюдаемыми значениями. Делаем вывод о статистической значимости параметров  ,

,  ,

,  . Параметр

. Параметр  статистически незначим, поэтому переменную необходимо исключить из уравнения регрессии.

статистически незначим, поэтому переменную необходимо исключить из уравнения регрессии.

Пример № 4. В результате исследования зависимости среднедневной заработной платы Y от среднедушевого прожиточного минимуме в день одного трудоспособного Х по n территориям региона было получено линейное уравнение регрессии  . Исследуйте остатки данного уравнения регрессии на гетероскедастичность с помощью теста Голдфельда-Квандта на уровне значимости 0,05, если остаточные суммы квадратов для первой и второй групп соответственно равны

. Исследуйте остатки данного уравнения регрессии на гетероскедастичность с помощью теста Голдфельда-Квандта на уровне значимости 0,05, если остаточные суммы квадратов для первой и второй групп соответственно равны  и

и  ; число степеней свободы остаточных сумм квадратов равны

; число степеней свободы остаточных сумм квадратов равны  .

.

Решение:

Проверяется нулевая гипотеза об отсутствии гетероскедастичности остатков.

Конкурирующая гипотеза – наличие гетероскедастичности остатков.

Наблюдаемое значение критерия Фишера находим по формуле:

Находим табличное значение критерия Фишера:

Сравним наблюдаемое и табличное значение критерия Фишера:

Таким образом, нулевая гипотеза об отсутствии гетероскедастичности остатков отклоняется на уровне значимости 0,05 и принимается конкурирующая гипотеза , т.е. признается гетероскедастичность остатков.

Пример 5. Для линейного уравнения регрессии  исследуйте остатки на наличие автокорреляции на уровне значимости 0,01, используя тест Дарбина-Уотсона, если известны значения

исследуйте остатки на наличие автокорреляции на уровне значимости 0,01, используя тест Дарбина-Уотсона, если известны значения  и

и  ; число наблюдений равно 20.

; число наблюдений равно 20.

Решение:

Проверяется нулевая гипотеза об отсутствии автокорреляция. Конкурирующие гипотезы – и  соответственно о наличии положительной и отрицательной автокорреляции в остатках.

соответственно о наличии положительной и отрицательной автокорреляции в остатках.

Рассчитаем критерий Дарбина-Уотсона по формуле:

По таблице критических точек Дарбина Уотсона определим  (нижнее) и

(нижнее) и  (верхнее) значения критерия Дарбина-Уотсона для заданного числа наблюдений

(верхнее) значения критерия Дарбина-Уотсона для заданного числа наблюдений  , числа независимых переменных модели

, числа независимых переменных модели  и уровня значимости 0,01:

и уровня значимости 0,01:  ;

;  (см. приложение 3).

(см. приложение 3).

По этим значениям числовой промежуток  разобьем на пять отрезков. Вывод о наличии (или отсутствии автокорреляции) делается по правилу:

разобьем на пять отрезков. Вывод о наличии (или отсутствии автокорреляции) делается по правилу:

a. если  , то существует положительная автокорреляция; гипотеза отклоняется и с вероятностью

, то существует положительная автокорреляция; гипотеза отклоняется и с вероятностью  принимается гипотеза

принимается гипотеза  ;

;

b. если  , то попадаем в так называемую зону неопределенности и не имеем возможности ни опровергнуть, ни принять ни одну из гипотез.

, то попадаем в так называемую зону неопределенности и не имеем возможности ни опровергнуть, ни принять ни одну из гипотез.

c. если  , то нет оснований отклонить нулевую гипотезу: автокорреляция остатков отсутствует;

, то нет оснований отклонить нулевую гипотезу: автокорреляция остатков отсутствует;

d. если  , то попадаем в так называемую зону неопределенности и не имеем возможности ни опровергнуть, ни принять ни одну из гипотез.

, то попадаем в так называемую зону неопределенности и не имеем возможности ни опровергнуть, ни принять ни одну из гипотез.

e. если  , то существует отрицательная автокорреляция: гипотеза отклоняется и с вероятностью принимается гипотеза

, то существует отрицательная автокорреляция: гипотеза отклоняется и с вероятностью принимается гипотеза  .

.

,

,

,

,

,

,

,

,

Найденное значение критерия Дарбина-Уотсона попадает в первый интервал ( ). Таким образом, можно сделать вывод о наличии положительной автокорреляции на уровне значимости 0,01.

). Таким образом, можно сделать вывод о наличии положительной автокорреляции на уровне значимости 0,01.

Пример № 6. В результате анализа динамики объема продаж продукции торгового предприятия за 2000-2013 гг. было выявлено, что модель временного ряда имеет только трендовую составляющую  млн. руб. (где t = 1, 2, …, 14). Сделайте точечный и интервальный прогноз объема продаж продукции предприятия в момент

млн. руб. (где t = 1, 2, …, 14). Сделайте точечный и интервальный прогноз объема продаж продукции предприятия в момент  (т.е. на 2015 г.), если уровень значимости равен 0,05, остаточная сумма квадратов

(т.е. на 2015 г.), если уровень значимости равен 0,05, остаточная сумма квадратов  .

.

Решение:

Точечный прогноз:

Предельная ошибка прогноза:

=

=  7,5.

7,5.

Табличное значение критерия Стьюдента:

Интервальный прогноз:

Таким образом, с вероятностью 0,95 можно утверждать, что в 2015 г. объем продаж продукции будет в диапазоне от 10,0 до 11,4 млн. руб.

Пример № 7. Применив необходимое и достаточное условие идентификации, определите, идентифицировано ли каждое из уравнений модели мультипликатора-акселератора:

где C – расходы на потребление;

R – доход;

I – инвестиции;

t – текущий период;

t -1 – предыдущий период.

Решение:

Модель включает три эндогенные переменные ( ,

,  ,

,  ) и две предопределенные переменные (две лаговые эндогенные переменные

) и две предопределенные переменные (две лаговые эндогенные переменные  и

и  ).

).

Проверим необходимое условие идентификации для каждого уравнения модели.

Необходимое условие идентификации (НУИ):  – уравнение идентифицируемо;

– уравнение идентифицируемо;  – уравнение неидентифицируемо;

– уравнение неидентифицируемо;  – уравнение сверхидентифицируемо.

– уравнение сверхидентифицируемо.

– число предопределенных переменных, отсутствующих в анализируемом (рассматриваемом) уравнении, но присутствующих в системе;

– число предопределенных переменных, отсутствующих в анализируемом (рассматриваемом) уравнении, но присутствующих в системе;  – число эндогенных переменных, которые присутствуют в рассматриваемом уравнении. Предопределенные переменные – это экзогенные и лаговые (за предыдущие моменты времени) эндогенные переменные.

– число эндогенных переменных, которые присутствуют в рассматриваемом уравнении. Предопределенные переменные – это экзогенные и лаговые (за предыдущие моменты времени) эндогенные переменные.

Первое уравнение. Уравнение включает в себя две эндогенные переменные ( и ) и не включает одну предопределенную переменную (). Таким образом, 1+1=2, т.е. уравнение идентифицируемо.

Второе уравнение. Уравнение включает в себя две эндогенные переменные ( и ) и не включает одну предопределенную переменную (). Таким образом, 1+1=2, т.е. уравнение идентифицируемо.

Третье уравнение. Уравнение включает в себя три эндогенные переменные (, и ) и не включает две предопределенных переменных ( и ). Таким образом, 2+1=3, т.е. уравнение идентифицируемо.

Проверим теперь достаточное условие идентификации для каждого уравнения модели.

Достаточное условие идентификации (ДУИ):

Определитель матрицы, составленный из коэффициентов, отсутствующих в исследуемом уравнении, не равен 0, и ранг этой матрицы не менее числа эндогенных переменных системы без единицы:

(1)

(1)

Составим матрицу коэффициентов при переменных рассматриваемой модели:

| | | | | | |

| Первое уравнение | -1 |  |  | ||

| Второе уравнение | -1 |  | | ||

| Третье уравнение | -1 |

Первое уравнение. Матрица при переменных, которые не входят в уравнение, имеет вид:

Определитель данной матрицы не равен нулю:

Ранг матрица A равен двум, поскольку определитель квадратной матрицы A не равен нулю. Тогда 2 > 2 - 1, т.е. выполняется второе неравенство системы (1). Таким образом, достаточное условие идентификации для первого уравнения выполняется.

Второе уравнение. Матрица при переменных, которые не входят в уравнение, имеет вид:

Определитель данной матрицы не равен нулю:

Ранг матрица A равен двум, поскольку определитель квадратной матрицы A не равен нулю. Тогда 2 > 2 - 1, т.е. выполняется второе неравенство системы (1). Таким образом, достаточное условие идентификации для второго уравнения выполняется.

Третье уравнение. Матрица при переменных, которые не входят в уравнение, имеет вид:

Определитель данной матрицы не равен нулю:

Ранг матрица A равен двум, поскольку определитель квадратной матрицы A не равен нулю. Тогда 2 = 3 - 1, т.е. выполняется второе неравенство системы (1). Таким образом, достаточное условие идентификации для третьего уравнения выполняется.

Таким образом, исследуемая система идентифицируема.