2015-06-14

2015-06-14 2273

2273Общее количество денег в стране называют предложением денег. Деньги являются самой ликвидной формой финансовых активов.

Как отмечалось ранее, в состав денежной массы входят не только наличные деньги, которыми распоряжается население и количество которых жестко регулируется со стороны центрального банка, но и деньги на текущих и срочных счетах в коммерческих банках. Для каждой страны состав и структура денежной массы зависят от общего уровня экономического развития национальной экономики, от развитости рыночных и денежных отношений и от политики центрального банка. Но ликвидность отдельных компонентов денежной массы различна. При этом денежные массы М1, М2, М3 различаются не только в отношении ликвидности, но и в связи с мотивацией спроса на деньги. Так, М1 и М2 формируют спрос на кассовую наличность трансакций и на кассовую наличность предосторожности, а М2 и М3 — на кассовую наличность трансакций, предосторожности и спекуляции.

Поэтому величина предложения денег зависит не только от политики центрального банка, но и от действий коммерческих банков и, соответственно, поведения населения, которое принимает решения, в каком соотношении разделить денежные средства между наличными деньгами и средствами на банковских счетах. При этом центральный банк лишь контролирует предложение денег, а процессом создания денег занимаются коммерческие банки. Банки, являясь основным финансовым посредником между населением и фирмами, обеспечивают основное предложение денег в экономике.

|

|

|

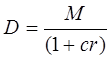

Итак, пусть предложение денег (Мs) включает наличность (С) вне банковской системы и депозиты (D), которые экономические субъекты могут использовать для сделок:

Наличность является непосредственной частью предложения денег. Для анализа модели предложения денег введем коэффициент депонирования денег — cr.

,

,

где cr — коэффициент депонирования, равный отношению наличности к депозитам.

.

.

Он определяется главным образом поведением населения, принимающего решение о том, какая часть денег будет храниться в виде наличности, а какая — в виде депозитов.

Тогда предложение денег можно представить таким образом:

; отсюда

; отсюда

.

.

Однако для выдачи ссуд банки используют только часть своих депозитов, а остальную часть хранят в виде резервов. Это составляет систему частичного резервирования. Частичное резервирование означает, что только определенная часть вклада хранится в виде резервов, а остальная сумма используется для предоставления кредитов. Эти банковские резервы влияют на способность банков создавать новые депозиты, увеличивая предложение денег.

|

|

|

Для каждого коммерческого банка центральный банк определяет процент отчислений от суммы имеющихся депозитов в фонд обязательных резервов (ФОР) ЦБ. Эти средства хранятся в центральном банке в виде беспроцентных вкладов. Минимальные обязательные резервы (reserve ratio — rr) — это обязательная норма вкладов коммерческих банков в центральном банке, определяемая как процент от общей суммы вклада в коммерческих банках. Эта норма зависит от видов вкладов и их величины, а также от величины собственного капитала банка и его географического положения.

где R / D — доля резервов в общей величине депозитов. Величина обязательных резервов банка (required reserve ratio — Rобязат) определяется по формуле:

.

.

Если из общей величины депозитов вычесть величину обязательных резервов, то получим величину, которую банк может выдать в кредит, т.е. величину его кредитных возможностей.

,

,

где К — кредитный потенциал банка.

Банки могут хранить и избыточные резервы для непредвиденных случаев, но это лишает банки дополнительных доходов при их использовании в обороте. Объем избыточных резервов представляет собой тот предел создания денег, который касается каждого отдельного банка. С ростом процентной ставки уровень избыточных резервов обычно снижается.

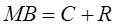

Пусть денежная база (MВ) — это сумма наличных средств на руках у населения (С) и в резервах банков (R). Это самый стабильный компонент денежной массы, ибо он непосредственно контролируется политикой центрального банка.

В широком смысле слова денежная база представляет собой совокупность мобильных, заблокированных и потенциальных денежных резервов системы коммерческих банков в национальной валюте. Под мобильными резервами понимаются остатки национальных денег в кассах коммерческих банков и средств на их счетах в центральном банке. Заблокированные резервы — это обязательные резервы, а потенциальные резервы — наличные деньги на руках у населения. Все эти компоненты денежной базы играют свою роль в процессе мультиплицирования денежной массы. Прирост денежной массы обеспечивается расширением денежной базы. Но и сама экономическая система обладает способностью увеличиваться до определенных пределов за счет расширения банковских депозитов.

При этом денежную базу характеризуют как первичную ликвидность, обеспеченную соответствующей политикой центрального банка. А к вторичной, т.е. производной, ликвидности относится совокупная денежная масса, создаваемая мультипликационным эффектом расширения депозитов.

В основе схемы мультиплицирования депозитов (или ее еще называют кредитной мультипликацией) лежит процесс обязательного резервирования части средств, получаемых коммерческими банками, в виде вкладов и депозитов на специальных счетах в центральном банке. Этот мультипликатор отражает возможности всей банковской системы по увеличению денежной массы в обращении.