2015-06-16

2015-06-16 24015

24015Наилучшее и наиболее эффективное использование объекта недвижимости представляет вариант использования свободного или застроенного участка земли, который юридически возможен и соответствующим образом оформлен, физически осуществим, обеспечивается соответствующими финансовыми ресурсами и дает максимальную стоимость.

Обычно анализ наиболее эффективного использования проводится по нескольким альтернативным вариантам и включает следующие направления:

- рыночный анализ;

- анализ реализуемости варианта;

- анализ наиболее эффективного использования.

Рыночный анализ предполагает определение спроса на варианты использования, альтернативные существующему, в целях изучения спроса и предложения, емкости рынка, динамики ставок арендной платы и т.д. по каждому варианту.

Анализ осуществимости предполагает расчет базовых составляющих стоимости: потока доходов и ставок капитализации для определения стоимости с учетом переменных параметров каждого юридически обоснованного и физически осуществимого варианта.

|

|

|

Анализ наиболее эффективного использования предполагает разработку детального плана реализации каждого варианта с рассмотрением конкретных участников рынка, сроков осуществления проекта, источников финансирования для выбора варианта, обеспечивающего максимальную продуктивность оцениваемого объекта.

Критерии анализа наиболее эффективного использования:

- юридическая допустимость;

- физическая осуществимость;

- финансовая обеспеченность;

- максимальная продуктивность.

Проверка юридической допустимости каждого рассматриваемого варианта использования осуществляется во всех случаях в первую очередь. На выбор наиболее эффективного использования недвижимости может оказать влияние наличие долгосрочных договоров аренды. В течение остаточного срока аренды использование объекта зависит от условий договора аренды. Если наиболее эффективный вариант использования объекта сдерживается наличием договора аренды, это следует отразить в отчете об оценке.

Пример. Если объект ограничен договором аренды земли, срок которого истекает более чем через 12 лет, то, возможно, нет экономической целесообразности в строительстве нового здания, у которого экономический срок службы составляет 40 лет.

Пример. Строительство зданий определенной этажности, противопожарные разрывы, требования инсоляции.

Физическая осуществимость. Критерии физической осуществимости — размер, форма, район, дизайн, состояние грунта и подъездные пути к участку, а также риск стихийных бедствий (таких, как наводнение или землетрясение) — влияют на предполагаемый вариант использования земли.

|

|

|

Финансовая обеспеченность. Вариант считается финансово приемлемым, если он обеспечивает доход от эксплуатации, равный или превышающий объем эксплуатационных затрат, расходы на финансирование и требуемую схему возврата капитала. Если вид использования не предполагает получения регулярного дохода от эксплуатации, то в ходе анализа отбираются те варианты, которые создают недвижимость, по стоимости равную или превышающую издержки на строительство или реконструкцию объекта для этого нового вида использования. Оценщик должен сравнить прирост капитала или доход от использования недвижимости с понесенными капитальными расходами. Если доход ниже расходов или превышает их лишь незначительно, такой вид использования признается невыполнимым в финансовом отношении.

Для оценки видов использования, приносящих регулярный доход от эксплуатации, по каждому из них оценщик рассчитывает общий чистый операционный доход, индивидуальную ставку дохода на инвестированный капитал, сумму дохода, относимую к земле. Если чистый доход соответствует необходимой доходности инвестиций и обеспечивает требуемую доходность земельного участка, этот вид использования является выполнимым в финансовом отношении.

Максимальная продуктивность — это наибольшая стоимость земельного участка как такового, независимо от того, является он свободным (фактически или условно) или застроенным. Таким образом, реализация данного критерия предполагает из всех юридически разрешенных, физически реализуемых и обеспечивающих положительную величину дохода вариантов выбор того вида использования, который обеспечивает максимальную стоимость основы недвижимости — земельного участка.

Максимальная продуктивность земельного участка определяется путем соотнесения суммы его дохода со ставкой капитализации, требуемой рынком для данного вида использования. Вид использования, обеспечивающий наибольшую доходность земли, является наиболее эффективным. В основе всех используемых методов определения стоимости земельного участка с целью выбора наиболее эффективного варианта лежит так называемая техника остатка.

Доход от земли рассматривается как остаток между совокупным доходом, генерируемым недвижимостью, и теми суммами дохода, которые обеспечиваются привлечением рабочей силы, капитала, основных средств (функционирующих зданий и сооружений). Стоимость земельного участка, в свою очередь, представляет разницу между суммарной стоимостью всего объекта недвижимости и остаточной стоимостью строений либо затратами на их возведение.

Способ наилучшего использования недвижимости может либо достигаться на основе уже существующих строений, либо предполагать сооружение принципиально новых улучшений, что требует рассмотрения земельного участка как свободного.

Исходя из этого оценщики применяют при анализе наилучшего использования недвижимости два приема:

- наиболее эффективное использование участка как незастроенного;

- наиболее эффективное использование участка как застроенного.

Прием определения наилучшего и наиболее эффективного использования оцениваемой недвижимости как незастроенного земельного участка базируется на допущении, что она не имеет строений, либо может быть освобождена от строений в результате их сноса. В итоге определяются стоимость земли на основе выбора возможных вариантов использования, обеспечивающих доходность недвижимости, и подбора параметров объектов недвижимости в соответствии с конкретным назначением.

|

|

|

Вариант использования участка земли как незастроенного имеет две основные разновидности:

Использование участка земли для спекуляции, т. е. для продажи его без улучшений инвестору, который впоследствии в соответствии с требованиями рынка или собственными предпочтениями проведет его застройку. Данный вариант применим в

случае, когда рынки недвижимости перенасыщены.

Застройка земельного участка новыми зданиями и сооружениями, в том числе:

- застройка без промежуточного использования, если рассматривается вариант нового использования, принимаемый рынком на дату анализа;

- застройка с промежуточным использованием предполагает временное сохранение существующего варианта использования, до того момента как новый вариант будет востребован рынком, исходя из прогноза рыночной ситуации;

- разделение или объединение земельного участка для достижения наиболее эффективного использования;

- застройка участка новыми строениями, аналогичными по назначению и физическим параметрам существующему объекту.

Прием наиболее эффективного использования земельного участка как застроенного предполагает сохранение на анализируемом участке существующих строений.

Вариант использования участка земли как застроенного имеет две основные разновидности:

- сохранение существующего назначения оцениваемой недвижимости;

- изменение существующего назначения оцениваемой недвижимости.

Оценка максимальной продуктивности в зависимости от оценки коэффициента капитализации, проводится с использованием следующих методов.

Первый метод: Земельный участок рассматривается как незастроенный, коэффициенты капитализации для земли и строений различны.

1. Определение стоимости застройки условно свободного земельного участка зданиями и сооружениями определенного назначения, с учетом рыночного спроса и предложения.

Расчет потенциального валового дохода.

Внесение поправок с учетом коэффициента загрузки и потерь при сборе платежей.

Определение возможности получения и величины прочих доходов.

|

|

|

Оценка действительного валового дохода.

6. Расчет эксплуатационных расходов.

7. Расчет резерва затрат капитального характера.

8. Расчет чистого операционного дохода.

9. Расчет коэффициента капитализации для зданий.

10. Оценка дохода, приносимого построенными зданиями и сооружениями.

11. Расчет дохода, относимого к земле.

12. Расчет коэффициента капитализации для земельного участка.

13. Оценка стоимости земельного участка методом капитализации дохода, приносимого землей.

Второй метод: Земельный участок рассматривается как незастроенный, коэффициенты капитализации для зданий и земли одинаковы.

Определение стоимости застройки условно свободного земельного участка зданиями и сооружениями, определенного назначения с учетом рыночного спроса и предложения.

Расчет потенциального валового дохода.

Внесение поправок с учетом коэффициента загрузки и потерь при сборе платежей и величины прочих доходов.

Оценка действительного валового дохода.

Расчет эксплуатационных расходов и резерва затрат капитального характера.

Расчет общего чистого операционного дохода.

Расчет общего коэффициента капитализации для оцениваемой недвижимости.

Оценка недвижимости методом капитализации чистого операционного дохода, приносимого недвижимостью.

Оценка стоимости земельного участка дохода как разницы между расчетной стоимостью недвижимости и затратами на улучшения.

Третий метод: Земельный участок рассматривается как незастроенный, и известна рыночная цена продажи недвижимости предполагаемого назначения:

1. Определяется рыночная стоимость готового объекта недвижимости конкретного назначения, которую можно построить на анализируемом земельном участке.

2. Рассчитывается стоимость строительства, включая прибыль девелопера.

3. Оценивается стоимость земельного участка как разница между

ценой продажи объекта недвижимости и совокупными затратами.

Четвертый метод: Земельный участок рассматривается как застроенный, строения требуют проведения некоторых улучшений:

Расчет чистого операционного дохода, приносимого недвижимостью.

Определение общего коэффициента капитализации.

Оценка стоимости недвижимости методом капитализации чистого операционного дохода.

Расчет затрат на усовершенствование объекта.

Расчет прироста стоимости недвижимости с учетом произведенных улучшений.

Пятый метод: Земельный участок рассматривается как застроенный, не требующий перестройки:

Расчет чистого операционного дохода, приносимого недвижимостью.

1. Определение общего коэффициента капитализации.

Оценка стоимости недвижимости методом капитализации чистого операционного дохода.

Выявленные особенности объектов недвижимости и развития рыночной ситуации могут потребовать нестандартных видов использования.

Обособленные виды использования

Как правило, наиболее эффективные варианты использования анализируемой недвижимости не отличаются от использования аналогичных объектов. Однако в силу необычности или уникальности оцениваемого объекта его наиболее эффективный вид использования может отличаться.

Промежуточные виды использования

Если вариант наиболее эффективного использования недвижимости основывается на изменениях рыночной ситуации в будущем и, следовательно, может быть осуществим через какое-то время, сложившийся на дату оценки вариант использования рассматривается как промежуточный. Промежуточный вид использования, которое может измениться через некоторое время, можно также идентифицировать как наиболее эффективный вариант для данного периода.

Юридически противоречивые виды использования

Если фактическое использование объекта, разрешенное законом, не соответствует нормам, действующим в районе его расположения. Обычно это следствие изменения или возникновения новых норм зонирования.

Виды использования, не относящиеся к наиболее эффективным

На практике реально существующая застройка может не соответствовать наиболее эффективному способу использования участков, на которых она расположена. Изменение ситуации может требовать как изменения существующего назначения недвижимости, так и его сохранения, но на качественно иной основе, требующей определенных капитальных затрат.

Многопрофильные виды использования

Так, крупное здание может предусматривать жилые помещения, офисы, магазины, сервисные центры и т. д. Аналогично на земельном участке можно построить жилье, торговый и развлекательный центры и другие объекты инфраструктуры.

Виды использования специального назначения

Например, наиболее эффективное использование завода, выпускающего оборудование для тяжелого машиностроения, вероятно, будет продолжение выпуска данного оборудования, а наиболее эффективным использованием зернового элеватора, вероятно, будет сохранение его дальнейшего использования в качестве элеватора.

Спекулятивные виды использования

Находящийся в собственности земельный участок, предназначенный для продажи в будущем, рассматривается как спекулятивный инвестиционный инструмент.

Избыточная и лишняя площадь участка

Застроенные участки могут иметь избыточную площадь, не требуемую текущим использованием зданий. Незастроенные участки могут иметь площадь, которая не требуется для основного наиболее эффективного использования. Наиболее эффективным способом использования избыточных площадей участка может стать застройка дополнительными зданиями или сохранение их незастроенными.

В определенных случаях дополнительная площадь, не нужная для имеющихся зданий и не подлежащая отделению от объекта и продаже, представляет собой лишнюю площадь.

Оценка стоимости недвижимости доходным подходом

Основные понятия

Принцип ожидания

Оценка рыночной стоимости с использованием доходного подхода основана на преобразовании доходов, которые, как ожидается, оцениваемый актив будет генерировать в процессе оставшейся экономической жизни в стоимость. С теоретической точки зрения источник дохода может быть любым: аренда, продажа, дивиденды, прибыль. Главное, чтобы он был продуктом оцениваемого актива. С помощью этого подхода возможна и целесообразна оценка тех активов, которые используются или могут использоваться в интересах извлечения дохода (недвижимость, акции, облигации, векселя, нематериальные активы и т.п.).

Основные принципы оценки доходного актива — принцип ожидания и принцип замещения. Принцип ожидания для данного подхода является основным методообразующим принципом. Он гласит, что стоимость К актива определяется нынешней (сегодняшней, текущей) ценностью (PV — от англ. present value) всех его будущих доходов I:  , где к — период владения активом.

, где к — период владения активом.

Чем выше доходный потенциал оцениваемого актива, тем выше его стоимость. При этом анализ доходов должен осуществляться на протяжении всей оставшейся экономической жизни актива при условии его использования в течение этого периода наиболее эффективным образом.

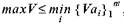

В соответствии с принципом замещения максимальная стоимость Fактива не должна превышать наименьшей цены Va, по которой может быть приобретен другой аналогичный актив с эквивалентной доходностью:  , где т — количество аналогов. Данный принцип является аналогом экономического принципа альтернативности инвестиций.

, где т — количество аналогов. Данный принцип является аналогом экономического принципа альтернативности инвестиций.

В рамках доходного подхода различают метод прямой капитализации и метод капитализации доходов по норме отдачи на капитал (рис. 3.1). В основе этих методов лежит анализ и оценка чистого операционного дохода и коэффициента капитализации или дисконтирования.

При прямой капитализации осуществляется оценка чистого операционного дохода первого года использования актива при условии, что он находится в стадии генерации типичных доходов, и оценка коэффициента капитализации для преобразования дохода в текущую стоимость, а в методе капитализации по норме отдачи на капитал — прогноз чистого операционного дохода в процессе использования актива, включая чистый доход от реверсии в конце прогнозного периода, оценку коэффициента дисконтирования и определение суммы текущих стоимостей этих доходов.

Рисунок 3.1 – Классификация методов оценки по доходу.

Отличаются эти методы способами анализа и построения потока доходов и коэффициентов их преобразования в текущую стоимость. В методе прямой капитализации для оценки рыночной стоимости чистый доход первого года от использования актива делится на коэффициент капитализации, полученный на основе анализа данных о коэффициентах капитализации доходов активов, аналогичных оцениваемому активу. При этом нет необходимости оценивать тенденцию изменения дохода во времени, а при оценке коэффициента капитализации — учитывать отдельно его составляющие: норму отдачи на капитал и норму его возврата.

Предполагается, что учет тенденций всех составляющих оцениваемого актива заложен в рыночных данных. Необходимо отметить, что метод прямой капитализации применим для оценки действующих активов, используемых наиболее эффективным образом и не требующих на дату оценки больших по длительности капиталовложений в ремонт или реконструкцию. При оценке же методом капитализации по норме отдачи на капитал отдельно учитывается тенденция изменения чистого дохода во времени и анализируются отдельно все составляющие коэффициента капитализации.

Метод прямой капитализации — метод оценки рыночной стоимости доходного актива, основанный на прямом преобразовании наиболее типичного дохода первого года в стоимость путем деления его на коэффициент капитализации, полученный на основе анализа рыночных данных о соотношениях дохода к стоимости активов, аналогичных оцениваемому.

Метод капитализации по норме отдачи на капитал — метод оценки рыночной стоимости доходного актива, основанный на преобразовании всех денежных потоков, которые он генерирует в процессе оставшейся экономической жизни, в стоимость путем дисконтирования их на дату оценки с использованием нормы отдачи на капитал, извлекаемой из рынка альтернативных по уровню рисков инвестиций.

Метод капитализации по норме отдачи на капитал, в свою очередь, может иметь с формальной (математической) точки зрения две разновидности: метод анализа дисконтированных денежных потоков (ДЦП-анализ) и метод капитализации по расчетным моделям.

Метод анализа дисконтированных денежных потоков — метод капитализации по норме отдачи на капитал, при котором для оценки рыночной стоимости с использованием в качестве ставки дисконтирования нормы отдачи на капитал отдельно дисконтируются с последующим суммированием денежные потоки каждого года эксплуатации оцениваемого актива, включая денежный поток от его перепродажи в конце периода владения.

Метод капитализации по расчетным моделям — метод капитализации по норме отдачи на капитал, при котором для оценки рыночной стоимости наиболее типичный доход первого года преобразуется в стоимость с использованием формализованных расчетных моделей дохода и стоимости, полученных на основе анализа тенденций их изменения в будущем.

Чистый операционный доход, который генерирует актив, является разностью действительного валового дохода и операционных расходов.

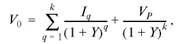

В общем случае в соответствии с принципом ожидания математическое выражение для оценки рыночной стоимости актива с использованием доходного подхода имеет следующий вид:

(3.1)

(3.1)

где Vo — оценка рыночной стоимости, q — текущий номер периода, Iq — чистый операционный доход q-то периода, Y— норма отдачи на капитал (ставка дисконтирования доходов), VP — денежный поток от реверсии, к — номер последнего периода владения (При оценке объекта недвижимости в качестве периода владения рассматривается прогнозный период.)

В объекте недвижимости неамортизируемой частью является земельный участок, а амортизируемой — улучшение земельного участка. Земельный участок как часть поверхности Земли не подвержен износу, т.е. с экономической точки зрения земельный участок следует рассматривать как бесконечный (неистощимый) источник дохода, стоимость которого со временем может только возрастать. Улучшения же имеют конечный срок экономической жизни — период времени, в течение которого сумма доходов, которые генерирует объект, превышает сумму расходов на его эксплуатацию К амортизируемому активу следует также отнести инвестиции, направленные на приобретение права аренды актива в течение конечного промежутка времени.

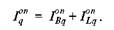

Таким образом, доход Iq (от англ. слова — Income) некоторого q-то года можно разбить на две составляющие:

где  — доход на инвестиции (доход на капитал) и

— доход на инвестиции (доход на капитал) и  — доход для возврата первоначальных инвестиций (доход для возврата капитала).

— доход для возврата первоначальных инвестиций (доход для возврата капитала).

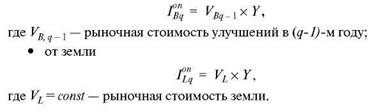

Доход  на инвестиции q-то года, в свою очередь, можно разделить также на две составляющие: доход

на инвестиции q-то года, в свою очередь, можно разделить также на две составляющие: доход  на инвестиции, равные рыночной стоимости улучшений в начале q-то года, и доход на инвестиции, равные рыночной стоимости земельного участка в этом же году:

на инвестиции, равные рыночной стоимости улучшений в начале q-то года, и доход на инвестиции, равные рыночной стоимости земельного участка в этом же году:

Норма отдачи на капитал, инвестированный в землю, равна норме отдачи на капитал, инвестированный в улучшения: YL = YB = Y.

Следовательно, доход на капитал можно представить в виде произведения стоимости этого капитала на единую норму отдачи:

- от улучшений

Из (6.1.2) следует, что доход  на капитал, относимый к улучшениям, и текущая рыночная стоимость связаны между собой прямо пропорциональной зависимостью1. При этом доход

на капитал, относимый к улучшениям, и текущая рыночная стоимость связаны между собой прямо пропорциональной зависимостью1. При этом доход  позиционирован в конце года, а стоимость улучшений

позиционирован в конце года, а стоимость улучшений  — в конце предыдущего года или в начале текущего. Улучшения из-за естественного износа теряют свою стоимость. Следовательно, доход, связанный с улучшениями, также является убывающей функцией времени.

— в конце предыдущего года или в начале текущего. Улучшения из-за естественного износа теряют свою стоимость. Следовательно, доход, связанный с улучшениями, также является убывающей функцией времени.

Для объектов, требующих определенных капитальных вложений на их улучшение (свободный земельный участок, «недострой», реконструируемый объект т.п.), первоначальные инвестиции с экономической точки зрения следует определить как сумму невозмещенных инвестиций VHU т.е. будущую стоимость потока капиталовложений (расходов) на создание объекта как источника доходов или, что то же самое, аккумулированную к дате эксплуатации доходного актива по некоторой норме процента сумму затрат на его создание