2015-07-21

2015-07-21 6831

6831Если природные ресурсы вовлечены в хозяйственный оборот, они должны быть оценены, как и любой другой товар.

Экономическая оценка природных ресурсов должна обеспечивать рациональное регулирование комплекса взаимосвязей, направленное на обеспечение устойчивого развития. Обществу надлежит распределить свои ресурсы с таким расчетом, чтобы в настоящем и будущем были обеспечены материальные условия его существования. Это возможно лишь при условии, что оно одновременно с ресурсами станет распределять и общественный труд, причем в таких пропорциях, которые необходимы для воспроизводства этих ресурсов и их присвоения, полностью отвечающего общественным потребностям. Последнее в свою очередь предполагает наличие социально-экономических условий бережного и природощадящего ресурсопользования (например, ставок налогообложения, отражающих реальную стоимость природных ресурсов).

Кроме того, необходимость оценки природных ресурсов обусловлена задачами коррекции национальных счетов государства с целью включения в них «амортизации» природного капитала.

Наконец, необходим точный расчет затрат и выгод по проектам, предназначенным к реализации, с учетом всех экологических последствий каждого из них. Это будет способствовать реализации мероприятий, благоприятствующих устойчивому развитию общества.

Переход к устойчивому развитию, поддержанный всеми странами мира, делает необходимым включение экологического фактора в систему основных социально-экономических показателей развития общества. Традиционные макроэкономические показатели (валовой внутренний продукт (ВВП), валовой национальный продукт (ВНП), национальный доход и др.) не отражают экологическую ситуацию, и за их ростом может скрываться экологическая деградация. Экологическая коррекция статистики традиционных экономических показателей способна привести к их значительному сокращению, вплоть до отрицательной динамики. Игнорирование экологического фактора осложняет процедуру принятия эффективных экономических и социальных решений на макроуровне и в регионах. В настоящее время для определения приоритетов в области экологической политики на государственном и региональном уровнях предлагается использовать ряд макроэкономических показателей, характеризующих взаимодействие природной, экономической и социальной подсистем. С точки зрения эколого-экономического анализа наибольший интерес представляют показатели, характеризующие потоки природных ресурсов и благ, отходов и загрязнений и т.д., а также позволяющие проводить структурный анализ протекающих процессов и выявлять тенденции структурных изменений во взаимодействии природы, экономики и социума с целью оценки устойчивости функционирования последних. К таким показателям относятся: природоемкость (отношение потребляемых природных ресурсов к ВВП); удельные загрязнения (отношения загрязнений (отходов) к ВВП); капиталоемкость и трудоемкость (отношения произведенных активов или трудовых ресурсов к ВВП). Увеличение этих показателей показывает рост антропогенной нагрузки на природу и техногенную деградацию экономики.

В настоящее время Организация Объединенных Наций (ООН) и развитые страны предпринимают попытки корректировки основных показателей экономического развития (ВНП, ВВП, дохода на душу населения и т.д.), поскольку рост этих показателей может предполагать деградацию окружающей среды, которая в свою очередь зачастую обладает эффектом бумеранга. Показателем, учитывающим экологический фактор, т.е. включающим оценку природных благ страны, является, например, индекс устойчивого экономического благосостояния.

Таким образом, экономическая оценка природных ресурсов — это денежное выражение народнохозяйственной ценности природных благ. Экономическая оценка выполняет две функции:

1) учетную (позволяет рассматривать ресурсы как национальное богатство, фактор экономии общественного труда, особый производственный фон);

2) стимулирующую — в виде платы за эксплуатацию разнокачественных ресурсов, платы за изъятие ресурса или возмещения ущерба за его нерациональное использование.

Однако и в условиях плановой экономики, и в условиях рынка цена природных благ часто была занижена или вовсе приравнивалась к нулю. Хотя в экономике, базирующейся на государственной собственности и планировании, плата за ресурсы, вовлекаемые предприятием в хозяйственный оборот, все-таки взималась в скрытой форме (например, через зональную дифференциацию государственных закупочных цен в сельском хозяйстве), для хозяйствующего субъекта ресурсы, используемые в качестве средств производства (земля, ископаемые и т.д.), представлялись бесплатными.

Но бесплатного природопользования, строго говоря, вообще не существует. Как экономический феномен оно может возникнуть и фактически возникает в экономике, базирующейся на государственной собственности на средства производства и природные ресурсы, регулируемой посредством централизованного планирования и распределения продуктов и ресурсов с фрагментарным характером существования товарно-денежных отношений.

Если в такой экономике рассматривать процесс воспроизводства на микроуровне (например, на предприятии), то оказывается, что, поскольку поступающие предприятию производственные фонды в ходе их централизованного распределения имеют цену, данный ресурс представляется хозяйствующему субъекту платным, тогда как природные ресурсы, используемые в качестве средства производства (земля, ископаемые) или его размещения, выступают как даровые.

Такова внешняя сторона явления. В действительности же оба ресурса бесплатны в политэкономическом смысле, так как они в ходе вовлечения в хозяйственный оборот минуют фазу обмена, т.е. являются объектами не купли-продажи, а лишь «карточного» распределения. Рынок производственных ресурсов отсутствует.

В таких условиях цена является таковой исключительно номинально и выполняет функцию фиксирования производственных затрат. Формальный характер такой платы на уровень эффективности использования ресурсов существенного влияния не оказывает.

В то же время вовлекаемые в хозяйственный оборот природные ресурсы вряд ли являются для предприятия бесплатными. Плата за них фактически взимается, но не в прямой форме (земельный налог, арендная плата), а в завуалированной.

В рыночной экономике решения, уменьшающие или увеличивающие степень ущерба окружающей среде, также обычно влекут за собой эффекты, которые невозможно рассмотреть, т.е. принимающий решение вменяет экологическим эффектам нулевую оценку, если за них не установлена плата или они не бьют по репутации фирмы. Все это приводит к занижению экологического ущерба и экстернальных издержек.

Плата за ресурсы — издержки предприятия, связанные с использованием ресурсов. Всю совокупность ресурсов можно разделить на три группы:

1) закупаемые у кого-либо;

2) изымаемые из природы непосредственно;

3) являющиеся собственностью производителя.

Ресурсы первой группы оцениваются ценой предприятия, продающего их. Ресурсы второй группы оцениваются издержками на добычу и специальными выплатами (налогами). Ресурсы третьей группы (отходы, вода замкнутого цикла, собственная земля и т.д.) могут оцениваться следующим образом:

■ по нулевой цене;

■ исходя из издержек на доставку и подготовку к использованию;

■ по вытесняемым затратам за счет замены первичного ресурса.

Следовательно, рыночные цены на природные ресурсы не всегда

В полной мере отражают общественные издержки, давая неточные показатели стоимости.

В свою очередь, адекватная оценка природных объектов позволяет включить их в единую государственную систему учета, составить шкалу сравнительной ценности и в соответствии с ней сформировать платежи за пользование ими, компенсационные иски и т.п.

Наиболее общим подходом к оценке природных благ является альтернативная стоимость, предполагающая учет тех упущенных доходов и выгод, которые возможно было бы получить при использовании природного актива иным образом. Это позволяет сделать вывод о целесообразности того или иного использования.

Традиционными подходами к экономической оценке ресурсов являются затратный и рентный подходы.

Суть затратного подхода можно кратко сформулировать следующим образом: стоимость природного ресурса определяется величиной затрат на разведку, освоение, подготовку к использованию. Эту величину можно использовать в качестве отправной точки при определении цены ресурса.

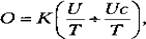

Например, экономическая оценка земли может быть определена по формуле

|

где К— стоимость освоения 1 га земли в современных условиях (средняя по стране);

U

T — отношение урожайности к затратам на производство земледельческого продукта на оцениваемом участке и в среднем по стране.

В рамках затратного подхода можно учитывать затраты на восстановление утраченных или ухудшенных источников ресурсов. Например, если в результате добычи полезных ископаемых изымается или разрушается плодородный почвенный слой, минимальной экономической оценкой теряемой или деградированной почвы будут затраты на восстановление плодородия этого участка (рекультивация) или повышение плодородия другого участка для компенсации потери первого участка.

К этой же группе относится и метод компенсационных затрат. В этом случае экономическая оценка ресурсов определяется величиной предполагаемых дополнительных затрат, связанных с ликвидацией ресурсов вообще, т.е. затратами на замещение потерянного или поврежденного ресурса в идентичном или альтернативном месте (например, затраты на создание искусственного субстрата почвы).

Несмотря на относительную простоту и возможность широкого использования затратного подхода, он содержит в себе противоречие: чем лучше по качеству природный ресурс, чем меньше затраты на подготовку его к использованию, тем меньшую оценку в соответствии с затратной концепцией он получит.

Но, оценивая природные ресурсы, необходимо руководствоваться затратами фондов. Однако поскольку издержки, связанные с освоением и поставкой ресурсов, неодинаковы и их величина колеблется и в зависимости, например, от геологических условий, более благоприятных на одном участке и менее благоприятных на другом, то в этом случае возникает рента, которая до сих пор реализовывалась не поставщиком природных ресурсов, а их потребителем. Следовательно, основным содержанием производимой оценки должно стать выявление издержек, связанных с освоением, использованием и воспроизводством природных ресурсов в той мере, в какой эти издержки уже являются их неотъемлемой составной частью или в какой они просто необходимы.

Выделяют несколько видов экономической ренты.

1. Чистая, получаемая независимо от качества ресурса, только и силу его ограниченности (предложение такого ресурса в долговременном периоде неэластично), например земля. В этом случае спрос выступает единственным действенным фактором, определяющим ренту при пассивном предложении. Часто говорят о рентном доходе собственника ресурса, под которым понимают арендную плату, выплачиваемую собственнику за пользование принадлежащим ему ресурсом.

2. Дифференциальная, связанная с качеством ресурса (в сельском хозяйстве — с продуктивностью земельных участков). Ресурс лучшего качества позволяет при прочих равных условиях получить лучшие экономические результаты. Аналогичный эффект дают местоположение и транспортный фактор. Так, местоположение и транспортная близость определяют высокую цену сельскохозяйственных земель, расположенных вблизи городов.

3. Инфрамаржинальная, связанная с меньшими альтернативными издержками у получателя ренты, чем у других (альтернативные издержки, т.е. издержки производства товаров и услуг, измеряемые стоимостью наилучшей упущенной возможности иного, более эффективного, использования затраченных на это производство факторов). Инфрамаржинальной рентой часто называют также излишек потребителя и производителя.

В общем смысле потребительский излишек определяется как разница между тем, что люди готовы платить, и тем, что на самом деле заплачено, например, за изменение экологической политики. И тогда стоимость экологического блага может определяться путем суммирования рыночной стоимости и дополнительных выгод потребителей.

В случае частного товара, продаваемого на совершенно конкурентном рынке, цена которого растет или падает, потребительский излишек определяется как площадь, находящаяся слева от кривой спроса, между начальной и конечной ценой.

В том случае, когда загрязнение изменяет несколько цен, следует суммировать потери на каждом из рынков.

И если экологический ущерб вызывает увеличение цены товара, продаваемого на совершенно конкурентном рынке, то потеря потребительского излишка показана на рис. 3.3а

Многие экологические услуги (товары), однако, предоставляются по низкой цене или бесплатно. В большинстве случаев это означает, что услуга нормирована и индивидуум потребляет меньше, чем мог бы в случае отсутствия ограничений. И если загрязнение повлечет ужесточение нормирования, потеря потребительского излишка показана заштрихованным сегментом на рис. 3.3б.

Ранее отмечалось, что экологические блага являются общественными товарами. Сокращение снабжения общественным товаром вызовет эффект, сходный с тем, что возникает при снижении норм потребления. На рисунке 3.3в показана кривая предельной готовности платить отдельного человека, но изменение в поставке общественного товара касается многих, и следует суммировать подобные площади для всех, кого затрагивает изменение.

Сторонники рентной концепции утверждают, как отмечалось ранее, что затратный метод не учитывает полностью качественной характеристики природных ресурсов. Рентная же оценка природных ресурсом отражает различие в природных свойствах источников ресурсов (их запасы, качество, условия залегания, местоположение) и основано на исчислении ренты, являющейся базой экономической оценки источника ресурсов. Таким образом, для рентного подхода важен прежде всего факт лимитированности и уникальности ресурсов. Особенно широко рентный подход используется при оценке земельных ресурсов.

Методы исчисления ренты могут предполагать:

■ разность стоимости продукции лучшей и худшей земель;

■ разность цен производства и себестоимости;

■ разность чистого дохода предприятий, функционирующих м различных природных условиях.

Следовательно, с экономической точки зрения та дополнительная прибыль, которую общество получает при эксплуатации лучших источников ресурсов по сравнению с худшими, является дифференциальной рентой, полученной благодаря природным свойствам ресурсов и их местоположению.

В условиях общественной собственности на экологические то- нары абсолютная рента не принимается в расчет при исчислении их стоимости.

Дифференциальная рента может быть вычислена по формуле

R = ƒ q (Zзам –Zинд),

где Zзам — замыкающие затраты (затраты на худшем участке в регионе), исчисленные как общественно оправданные пределы затрат на прирост данного вида продукции;

Zинд — индивидуальные затраты (затраты на оцениваемом участке);

ƒ— коэффициент, учитывающий динамику показателей во времени (фактор времени, так при ограниченности природных объектов стоимость их освоенной части со временем должна возрастать);

q — коэффициент производительности природного ресурса, определяется в случае оценки земли урожайностью культур, при оценке лесных ресурсов темпами прироста биомассы и т.п.

Рента, однако, еще не показатель стоимости, а лишь база ее исчисления. Если считать, что основные свойства природного объекта год отсюда возобновляются и поэтому эксплуатировать его можно в течение длительного периода времени, владелец ресурса постарается подсчитать доход, который он смог бы получить за все время распоряжения объектом. Поскольку деньги разноценны во времени, полученную сумму необходимо умножить на дисконтный множитель. Формула оценки имеет следующий вид:

P = ∑∞t=0 Rt (1 / (1+n)t,

где Rt — рента, приносимая природным ресурсом в году t\

Р — цена природного ресурса (объекта);

п — коэффициент дисконтирования, показывающий степень обесценения будущих доходов по отношению к базовому моменту времени. Уровень, на котором установится величина коэффициента дисконтирования, определяет в конечном счете рынок заемных средств, т.е. он равен ставке ссудного процента.

В случае, когда ресурс может использоваться неограниченное количество времени и ежегодная рента — величина неизменная, формула упрощается до вида:

P = R /n

В этой формуле цена земли является капитализированной земельной рентой. В данном случае цена ресурса ассоциируется с денежным капиталом, размещенным на банковском счете и приносящим ежегодно процентный доход, равный величине ренты.

Существует и смешанный подход, который представляет собой производную от затратного и рентного подхода, предполагая учет как затрат, так и эффекта от эксплуатации ресурсов в виде капитализированной дифференциальной ренты.

Имеются также понятия текущей и долгосрочной оценки природных ресурсов.

Текущая оценка — ежегодный эффект воспроизводства, основывающийся на методике определения абсолютной эффективности капитальных вложений (экологических инвестиций). Под экологическими инвестициями следует понимать экономический показатель, указывающий величину затрат на охрану, расширение, обновление объекта.

Долгосрочная оценка — сумма текущих оценок за период нахождения в народохозяйственном обороте. Она рассчитывается по формуле

Од = То: Ен,

где То — текущая оценка земли;

Ен — нормативный коэффициент эффективности, дифференцированный в зависимости от объекта оценки и его средозащитной ценности.

Затратный и рентный подходы в чистом виде нацелены на расчет оценки природного ресурса только как элемента производственной деятельности или фактора производства и совершенно не учитывают других свойств природных ресурсов, не используемых для достижения производственных целей.

Большинство изменений в реальном мире, особенно так или иначе затрагивающих параметры качества окружающей среды, создают конфликт интересов, поскольку функция жизнеобеспечения, выполняемая окружающей средой, может быть разделена на следующие составляющие: обеспечение природными ресурсами, в том числе и ассимиляционным потенциалом, а также предоставление услуг, подобных рекреационным, эстетическим и т.д.

Например, как оценить ресурс, который не только используется в производстве, но и важен для воспитания детей и т.д.?

Скажем, принимая решение о вырубке леса, следует прямо или косвенно привести как выгоды лесозаготовителей, так и потери тех, кто посещает его или обеспокоен судьбой животных, обитающих в нем, к одному измерению. Только после этого можно сделать вывод, является ли ценность пиломатериалов высокой или незначительной по сравнению с сохранением леса, т.е., сопоставив все выгоды и издержки, выраженные в денежных единицах, можно оценить общественную пользу проекта (не принимая во внимание искажения, подобные налогам и занятости).

Другими словами, здесь возникает необходимость оценить ценность природного капитала с социальной точки зрения, учесть природный ресурс как составляющую благосостояния общества. При этом можно считать, что выгодой от утилизации природного ресурса становится все, что увеличивает благосостояние общества, а затратами на его использование — все, что это благосостояние уменьшает.

Наиболее комплексной является оценка на основе концепции общей стоимости ресурса (природного актива), поскольку экологические товары совмещают в себе много разных стоимостей. Согласно этой концепции совокупная стоимость ресурса складывается из следующих составляющих:

■ прямой стоимости использования;

■ косвенной стоимости использования;

■ косвенных услуг;

■ стоимости существования.

Подразумевается, таким образом, что природные активы могут иметь как стоимости прямого потребительского использования, так и стоимости непотребительского пользования.

Определение общей стоимости природного актива необходимо для обоснованного выбора альтернатив развития, улучшения охраны природы и использования природных ресурсов.

Наиболее очевидным примером являются лесные ресурсы. Так, прямой стоимостью их использования являются неистощительные заготовки древесины, дикорастущей флоры, устойчивая охота и рыболовство, что оценивается прямо. Косвенная стоимость использования — это водорегулирующие функции (препятствование опустыниванию) и предоставляемая часть ассимиляционного потенциала, что не вызывает серьезных затруднений при оценке. Косвенные услуги могут быть определены как в терминах эстетического наслаждения (пение птиц, непосредственное наблюдение за дикими животными и т.п.), так и в терминах, подразумевающих финансовую оценку: доходы телеканалов от передач, связанных с миром дикой природы, сокращение затрат по лечению (прогулки в хвойных лесах облегчают течение астматической болезни) и т.п. Определение стоимости существования затруднительно, поскольку она связана с оценкой этических мотивов.

В свою очередь, оценка рыбохозяйственного водоема должна включать: дифференциальную ренту (промысловый и рыбоводный эффект) от использования водоема в рыбохозяйственных целях, балансовую стоимость части популяций ценных рыб, которая необходима для естественного поддержания на неизменном уровне промысловых запасов, эффект от рекреационного рыболовства и т.п. Таким образом, «цена рыбохозяйственного водоема» — это интегральный показатель, требующий участия в его обосновании специалистов в различных областях знания.

Очевидно, что ущерб от загрязнения может оказывать влияние на все компоненты общей стоимости ресурса.

Для определения общей стоимости природного актива теоретически необходимо вернуться к рассмотрению концепции «готовность платить».

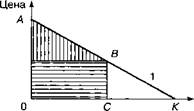

Обычно с точки зрения теории общественного благосостояния кривую спроса предлагается интерпретировать как кривую, обозначающую желание платить каждого индивида за то или иное количество ресурса (рис. 3.4).

Количество ресурса Рис. 3.4. Спрос на природный ресурс Количество ресурса Рис. 3.4. Спрос на природный ресурс |

Данная кривая строится в условиях постоянства доходов потребителей, т.е. вдоль кривой спроса доходы потребителя и их благосостояние в целом не меняются. Такая кривая спроса называется кривой спроса по Маршаллу. Готовность платить вдоль кривой изменяется от нуля до ОА, т.е. желание платить и становится мерой предпочтений потребителей. Если рыночная цена ресурса — Р* то совокупные платежи потребителей составляют площадь сектора ОР*ВС, а совокупное писание платить — ОАВС, при предположении, что всего на рынке по цене Р* предложено С ресурса. Желание платить складывается из фактически уплаченной величины и избытка потребителя Р*АВ. Иногда последнюю величину называют чистым желанием платить.

Предположим, что качество воздуха на определенной территории может быть улучшено посредством программы установки дополнительных фильтров на предприятиях, осуществляющих выбросы в атмосферу. Так как это требует дополнительных затрат, возникает вопрос, стоят ли выгоды издержек и действительно ли люди готовы Принести жертву в виде вложений.

Индивид оценивает чистую выгоду (общую выгоду за вычетом затрат) от улучшения качества (или наличия) ресурса. При этом оценки разнятся в зависимости от потребительских предпочтений, формирующихся экономическим положением потребителя, его традициями и представлениями, моральными качествами и т.д.

Следовательно, готовность платить отдельного человека — это максимальная сумма денег, которую он готов отдать, чтобы предполагаемый проект был осуществлен. Иными словами, самое большое, что человек готов был бы уплатить за покупку блага, — предельная полезность, которую он мог бы таким образом получить. На конкурентном рынке цена блага равна предельным издержкам его производства. Каждый человек покупал бы такое количество блага, при котором уравнивалась бы предельная полезность блага с его рыночной ценой. Однако предельная общественная полезность каждой единицы общественного блага есть сумма предельных полезностей для всех потребителей. Это имеет место из-за того, что каждая дополнительная единица общественного блага приносит пользу не одному, а всем потребителям. Улучшение качества воздуха, например, — чистое общественное благо, приносящее пользу всем гражданам, поэтому полезность этого улучшения есть полезность, получаемая вашим соседом и т.д., до тех пор, пока к вашей полезности не будут прибавлены выгоды для всех остальных людей. Таким образом, для получения предельной общественной полезности необходимо сложить предельные полезности, получаемые всеми потребителями.