2015-07-14

2015-07-14 4773

4773Бюджет производственных запасов отражает планируемые уровни запасов сырья и материалов.

Существует несколько объективных факторов, которые вынуждают нас делать запасы:

— это несовпадение ритмов поставок (производства) матери

альных ресурсов (готовой продукции) с ритмом их потребления.

Например, идеальный случай, когда потребление материальных ресурсов непрерывно, поставки регулярны и имеют фиксированный объем, величина запаса, первоначально равная объему поставки, уменьшается по мере потребления до нуля;

— если существуют случайные колебания спроса за период

между поставками, объемы их нестабильны, в этом случае рит

мичность производственного процесса зависит от величины про

изводственных запасов;

— если существуют сезонность спроса и сезонность производ

ства продукции.

Бюджет производственных запасов подготавливается в денежном выражении и призван количественно представить опасения снабженцев предприятия относительно перебоев в поставках сырья, неточности прогноза продаж и др.

При составлении бюджета производственных запасов необходимо учитывать то, что:

— он составляется на основе производственного бюджета и

бюджета прямых затрат на материалы, а также заявок производ

ственных подразделений, поступивших в отдел снабжения;

— объем закупок производственных запасов рассчитывает

ся как объем использования + запасы на конец периода и -

- запасы на начало периода;

— он составляется с учетом сроков и порядка погашения кре

диторской задолженности;

— в дополнение к бюджету производственных запасов состав

ляют календарный план закупок.

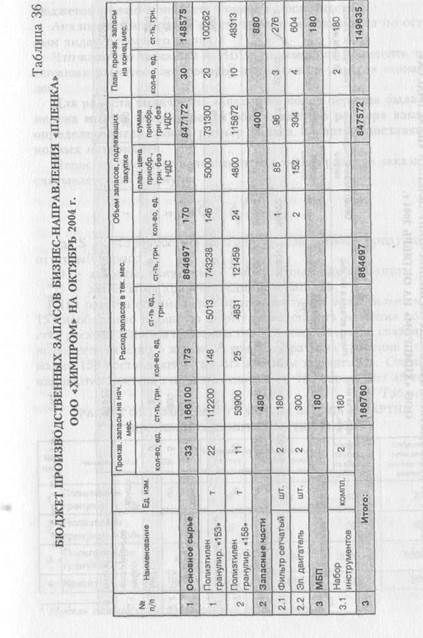

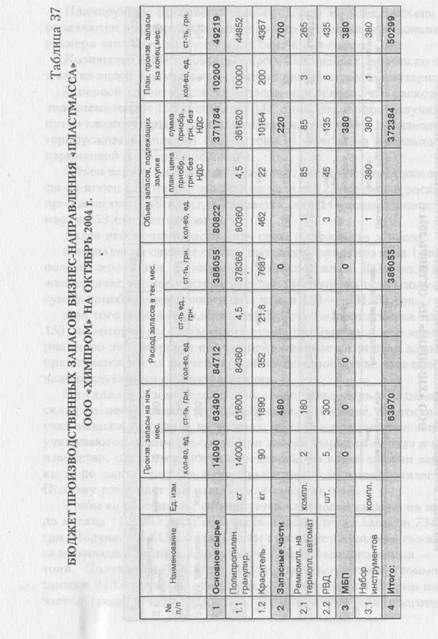

Для предприятия «Химпром» бюджет запасов составляется по каждому производственному направлению. Кроме основного сырья, в бюджете планируются еще запасные части и МБП.

Количество и стоимость запасов на начало месяца заданы, они берутся из данных бухгалтерского или управленческого учета.

| |||

|

|

Планируемые производственные запасы на конец месяца определяются с применением модели экономически обоснованного размера заказа по каждому виду основного сырья.

Количество израсходованных производственных запасов по каждому из видов мы берем из бюджета прямых затрат на материалы.

В первой строке бюджета запасов определено, что расход полиэтилена марки 153 составляет 148 тонн. Эта цифра получилась путем сложения расхода полиэтилена марки 153 на производство термоусадочной пленки 105,28 тонн и расхода на производство парниковой пленки 42,98 тонны.

Объем запаса, подлежащий закупке, рассчитывается как запасы на конец (20 тонн) - запасы на начало (22 тонны) + расход в производстве (148 тонн). Получается, что 146 тонн полиэтилена марки 153 следует закупить.

Далее необходимо рассчитать цены и стоимость запасов.

Специалисты службы сбыта спрогнозировали, что цена 1 тонны полиэтилена марки 153 на рынке будет составлять 5000 грн. Умножив количество, подлежащее закупке 146 тонн, на цену, получаем сумму приобретения полиэтилена марки 153 т 731300 грн.

Для того чтобы определить цену 1 тонны полиэтилена марки 153, по которой рассчитывалась сумма прямых расходов на материалы по этой марке и по которой оценивается расход запасов, применяется метод расчета средневзвешенной цены. Это обосновано следующими обстоятельствами.

На складе есть определенный запас, этого сырья. Однако на склад он попал ранее, по другой закупочной цене. Партионный учет запасов на складе не ведется, т. е. все приходящие запасы учитываются общим объемом, при заборе сырья со склада в производство, нет возможности определить, из какой партии закупки и по каким именно ценам выбирается нужное количество. Поэтому возникает так называемая средняя цена.

Чтобы ее рассчитать, суммируется стоимость запасов на начало месяца 112200 грн. и стоимость приобретения запасов 731300 грн. Получается 843500 грн. Затем суммируется количество запаса на начало 22 тонны и количество приобретенного запаса — 146 тонн. Получается 168 тонн. Путем деления суммы стоимости запасов 843500 грн. на сумму количества запасов 168 тонн получается средняя цена 5013 грн. По этой цене при подготовке

| |||

| |||

|

бюджетов можно списывать запасы в производство.

Аналогичным образом рассчитываются показатели по остальным видам основного сырья.

Что касается запчастей и МБП, то можно не применять таких сложных расчетов, если оборот данного вида запасов незначителен.

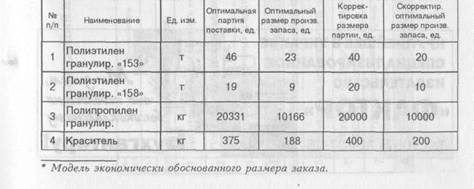

Для расчета количества запасов на конец периода была применена модель экономически обоснованного размера заказа и определен оптимальный размер запаса и партии поставки основных материалов.

Непосредственное значение оптимального размера заказа рассчитывается по формуле:

_ /2SO

°=У—■

где S — потребность в материалах или готовой продукции за отчетный период;

О — затраты, связанные с выполнением одного заказа;

С — затраты на хранение единицы запасов.

Для расчета оптимальной партии поставки полиэтилена марки 153 необходимо в данную формулу подставить значения количества расхода запаса в производство 148 тонн, затраты, связанные с выполнением одного заказа 49 грн. и затраты на хранение 1 тонны марки 153 составляют 7 грн. из таблицы нормативов. Оптимальная партия поставки полиэтилена марки 153 составляет 46 тонн.

Таблица 38 РАСЧЕТ ОПТИМАЛЬНОГО РАЗМЕРА ЗАПАСА И ПАРТИИ

| ||||

| ||||

| ||||

|

Оптимальный размер производственного запаса на конец периода составляет 50 % от оптимальной партии поставки или 23 тонны.

Известно, что доставка этого сырья осуществляется автотранспортом. В одну фуру входит не более 20 тонн. С учетом этого необходимо откорректировать оптимальный размер производственного запаса до 20 тонн.

10.8. КАЛЕНДАРНЫЙ ПЛАН ПОСТУПЛЕНИЙ И ПЛАТЕЖЕЙ

Этот бюджет является одним из самых важных, так как в нем определяется основная масса прихода и расхода денежных средств. А поскольку подавляющее большинство руководителей предприятий принимают решение о внедрении у себя на предприятии системы бюджетирования именно по причине постоянных проблем с денежным обеспечением бизнеса, то точное планирование именно этого бюджета является основополагающим.

Движение денег желательно планировать с разбивкой на недели, а не в целом за месяц. Такая детализация нужна для определения графика поступления и выплат денег в течение месяца и для обеспечения положительного сальдо остатка денежных средств.

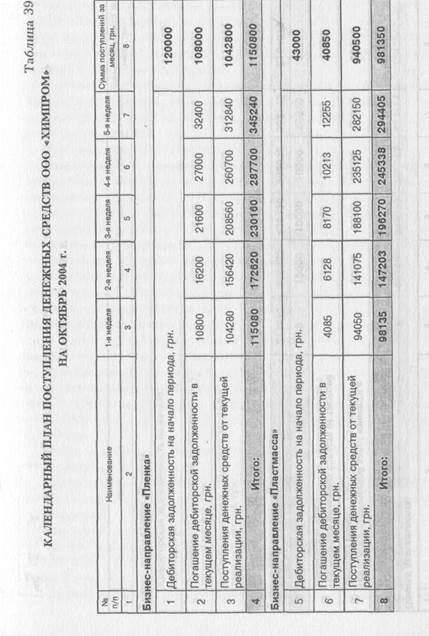

Для расчета этого бюджета используется еще одна бюджетная таблица — это Прогноз изменения дебиторской и кредиторской задолженности. Принцип ее составления будет рассмотрен далее.

Календарный план поступлений и платежей формируется не только понедельно, но и в разрезе каждого бизнес-направления

| |

|

|

|

232 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 233

| |||||

| |||||

|

|

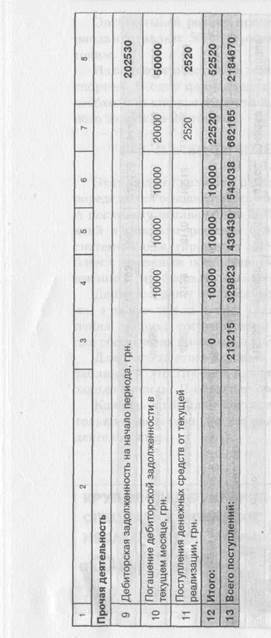

Поступления денежных средств состоят из поступлений от погашения дебиторской задолженности, которая имелась у предприятия по каждому направлению на начало планируемого периода и поступлений денежных средств от текущей отгрузки продукции в планируемом периоде.

Данные о дебиторской задолженности по каждому направлению в разрезе дебиторов необходимо взять из учетной информации или бюджетной таблицы изменения дебиторской и кредиторской задолженности.

Для календарного плана понадобится только общая сумма задолженности по каждому бизнес-направлению. По бизнес-направлению «Пленка» сумма дебиторской задолженности на начало периода составляла 120000 грн. Для расчета бюджета было принято, что в планируемом месяце — октябре, должники погасят предприятию 90 % от этой суммы, или 108000 грн. Эта сумма, заносится в графу «Сумма поступлений за месяц». Далее необходимо разбить эту сумму поступлений по неделям.

Почему в бюджете стоит 5 недель? Если взять календарь, то можно увидеть, что месяц начинается, как правило, не в понедельник, а заканчивается не в воскресенье. Обязательно есть переходящие из недели в неделю даты. С этим и связано количество недель — 5. Так, октябрь 2004 года начался в пятницу (1-е число), а закончился — в воскресенье.

Для расчета бюджета было принято, что в 1-ю неделю дебиторы погасят 10 % от общей суммы задолженности — 10 % от 108000 грн. - 10800 грн., во 2-ю - 15 %, или 16200 грн., в 3-ю - 20 %, или 21600 грн., в 4-ю - 25 %, или 27000 грн., в 5-ю - 30 %, или 32400 грн.

Далее необходимо спланировать поступление денежных средств от текущей реализации.

Кредитной политикой предприятия определено, что в текущем месяце должно быть оплачено 80 % от суммы продаж по данному направлению - 80 % от 1303500 грн. с НДС - 1042800 грн. Объем погашения понедельно принимается такой же, как и для погашения дебиторской задолженности: 1-я неделя — 10 %, или 104280 грн., 2-я - 15 %, или 156420 грн., 3-я - 20 %, или 208560 грн., 4-я 25 % - 260700 грн., 5-я - 312840 грн.

Сложив денежные поступления по неделям, получаем поступ-

234 Бюджетирование на современном предприятии

234 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 235

ление денежных средств от направления «Пленка».

ление денежных средств от направления «Пленка».

Аналогичным образом планируются показатели и по направлению «Пластмасса». Принимается, что дебиторы оплатят 95 % от имеющейся на начало периода дебиторской задолженности и 80 % от отгрузки текущего месяца. Объем оплаты понедельно такой же.

Что касается поступлений от прочей деятельности. Если посмотреть на таблицу движения дебиторской и кредиторской задолженностей, то можно увидеть, что предприятию были должны по прочей деятельности 202530 грн., в том числе за оборудование ООО «Алей» 180000 грн. Принимается, что из этой суммы будет оплачено.50000 грн. со 2-й по 5-ю неделю. Текущую задолженность по аренде оплатят в 5-й неделе.

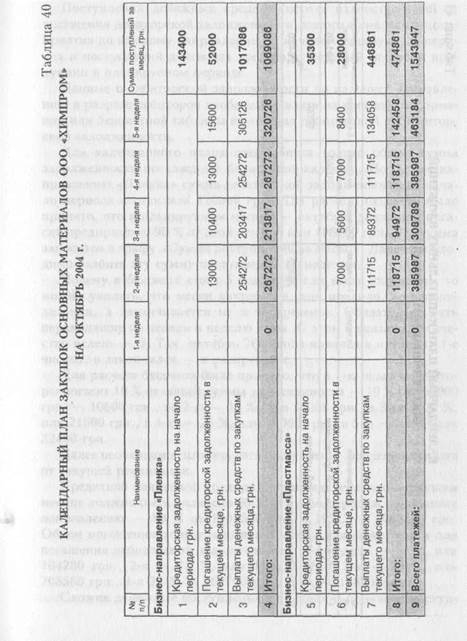

Далее составляется календарный план закупок. Это расход денежных средств. Расход денежных средств состоит из погашения существующей кредиторской задолженности и текущих оплат за сырье.

По направлению «Пленка» на начало периода была кредиторская задолженность в сумме 143400 грн. Принимается, что предприятие оплатит из нее только 36 %, или 52000 грн. В 1-й неделе — ничего, во 2-й неделе - 25 %, или 13000 грн., в 3-й - 20 %, или 10400 грн., в 4-й - 25 %, или 13000 грн., в 5-й - 30 %, или 15600 грн.

Для заполнения строки «Выплаты денежных средств по за-куцкам текущего месяца» данные берутся из Бюджета производственных запасов. По бизнес-направлению «Пленка» объем запасов, подлежащих закупке, составляет 847572 грн. без НДС, с НДС - 1017086 грн. Предприятие планирует, что оно сможет рассчитаться за него полностью в текущем месяце: в 1-ю неделю оплаты не планируются, во 2-ю — 25 %, или 254272 грн., в 3-ю — 20 %, или 203417 грн., в 4-ю 25 %, или 254272 грн., в 5-ю 30 %, или 305126 грн.

Аналогичным образом поступают и с расчетами по направлению «Пластмасса». С одной лишь разницей — предприятие планирует заплатить около 80 % имеющейся на начало периода кредиторской задолженности, так как сумма ее невелика.

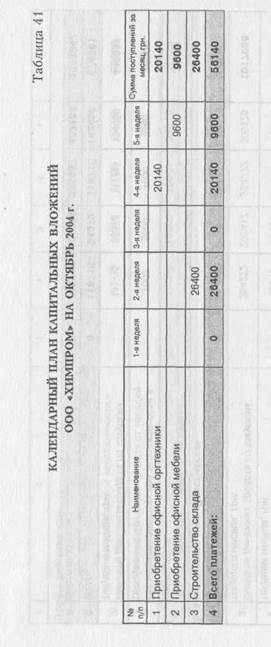

Что касается оплаты капитальных вложений, то договором с контрагентом предусмотрено, что разработку технической документации для строительства склада необходимо оплатить во 2-ю

неделю в сумме 26400 грн., офисную оргтехнику для отдела сбыта «Пленка», отдела кадров и бухгалтерии предприятие планирует купить в течение 4-й недели и заплатить за это 20140 грн., офисную мебель для бухгалтерии — в течение 5-й недели — 9600 грн. Все эти суммы зафиксированы как расходы планируемого периода в бюджете капитальных затрат.

Вообще, что касается управления деньгами и составления графика движения денежных средств, то здесь существует негласное правило — необходимо стремиться к максимальному получению дебиторской задолженности и увеличению периода ее оборота и затягивать собственные платежи, насколько это возможно, тем самым уменьшая период оборота кредиторской задолженности.